Wichtige Erkenntnisse zur Atlassian-Aktie

- Der Gesamtumsatz stieg im dritten Quartal des Geschäftsjahres 2026 gegenüber dem Vorjahreszeitraum um 32 % auf 1,79 Mrd. US-Dollar und übertraf damit die Konsensschätzung der Analysten von 1,70 Mrd. US-Dollar um rund 89 Mio. US-Dollar.

- Die Bruttomarge stieg von 83 % im dritten Quartal des Geschäftsjahres 2025 auf 87 % im dritten Quartal des Geschäftsjahres 2026, während das GAAP-Betriebsergebnis mit 170 Millionen US-Dollar zum ersten Mal seit mindestens acht Quartalen wieder positiv ausfiel.

- Die Service Collection von JSM überschritt 1 Milliarde US-Dollar im ARR und wuchs im Jahresvergleich um 30 %, während die Kreditnutzung bei Rovo AI im Monatsvergleich um mehr als 20 % zunimmt.

- TIKR bewertet die Atlassian-Aktie im mittleren Szenario bis Juni 2030 auf etwa 192 US-Dollar, was eine Gesamtrendite von rund 110 % gegenüber dem aktuellen Kurs von 92 US-Dollar impliziert.

Atlassian-Aktie verzeichnet 32 % Umsatzwachstum und ersten GAAP-Betriebsgewinn seit Jahren

Die Atlassian Corporation (TEAM) entwickelt eine Plattform für die Zusammenarbeit in Unternehmen, die die Planung, Arbeit über Teams hinweg planen, ausführen und steuern, und die Ergebnisse des dritten Quartals 2026 lieferten ein Ergebnis, das eine Neubewertung der These erzwingt, die die Aktie um mehr als 57 % von ihrem 52-Wochen-Hoch von 223 $ nach unten getrieben hatte.

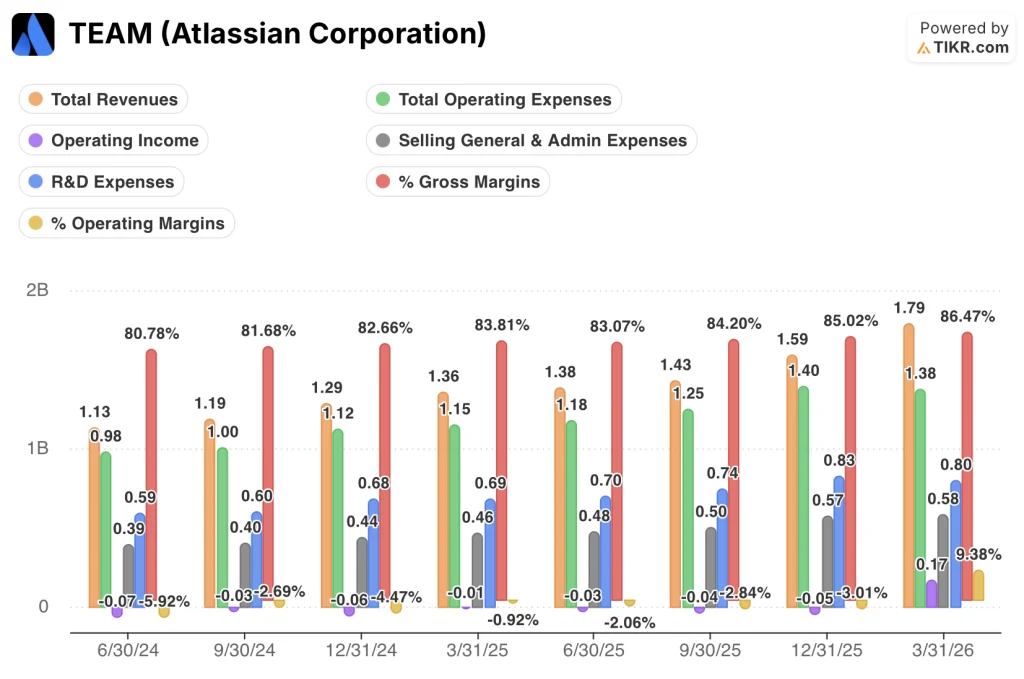

Der Gesamtumsatz erreichte im Quartal, das am 31. März 2026 endete, 1,79 Milliarden US-Dollar, was einem Wachstum von 32 % gegenüber dem Vorjahr entspricht und die Konsensschätzung der Analysten von 1,70 Milliarden US-Dollar um rund 89 Millionen US-Dollar übertraf.

Die Übertreffung der Erwartungen kam aus zwei Bereichen: Cloud und Rechenzentren.

Der Cloud-Umsatz überschritt 1,1 Milliarden US-Dollar und beschleunigte sich auf ein Wachstum von 29 % im Vergleich zum Vorjahreszeitraum, wie CEO Mike Cannon-Brookes in der Telefonkonferenz zum dritten Quartal feststellte: „Kunden, die Rovo nutzen, steigern ihren ARR etwa doppelt so schnell wie Kunden, die Rovo nicht nutzen“, wobei die Nutzung von Rovo-AI-Guthaben im Monatsvergleich um mehr als 20 % zunahm.

Der Bereich Rechenzentren steuerte etwa 50 Millionen US-Dollar an Einnahmen aus Vorab-Lizenzverträgen bei, was die Erwartungen übertraf, da große Unternehmenskunden mit komplexen Migrationen ihre Expansionsaktivitäten vor dem Auslaufdatum des Rechenzentrums im März 2029 vorzogen.

Die Nettoumsatzbindung blieb im Cloud-Bereich über 120 %, was CFO James Chuong als das dritte oder vierte Quartal in Folge mit sequenzieller Verbesserung bezeichnete, und der RPO stieg im Jahresvergleich um 37 % auf rund 4 Milliarden US-Dollar.

Die Service Collection, Atlassians ITSM-fokussiertes Paket, das Jira Service Management (JSM) umfasst, überschritt 1 Milliarde US-Dollar im ARR und wächst im Jahresvergleich um 30 % – ein Meilenstein, den das Unternehmen als sein bisher größtes Quartal in Bezug auf Wettbewerbsverdrängungen eines großen ITSM-Anbieters bezeichnete.

Die „Teamwork Collection“, das Paket, das Kunden 10-mal mehr Rovo-AI-Credits gewährt, zeigt weiterhin Dynamik: Kunden der „Teamwork Collection“ nutzen AI-Credits doppelt so häufig und setzen doppelt so viele Agenten ein wie Kunden außerhalb dieses Pakets.

Auf der Bank of America 2026 Global Technology Conference formulierte Chuong die Investitionsargumente zudem ganz direkt: „Die Gruppe der Kunden mit einem Umsatz von 1 Million US-Dollar ist in den letzten vier Jahren um das Sechsfache gewachsen und verzeichnet ein Wachstum von 39 % im Jahresvergleich. Die Kundengruppe mit einem Umsatz von 3 Millionen Dollar und mehr hat sich im gleichen Zeitraum verzehnfacht und wächst im Jahresvergleich um rund 54 %.“

Die Wende bei der Bruttomarge der Atlassian-Aktie ist die Geschichte, die die Gewinn- und Verlustrechnung erzählt

Die Bruttomarge der Atlassian-Aktie ist von 81 % im 1. Quartal des Geschäftsjahres 2025 auf 87 % im 3. Quartal des Geschäftsjahres 2026 gestiegen – ein Anstieg um rund 6 Prozentpunkte über sieben aufeinanderfolgende Quartale ohne eine einzige Umkehr.

Diese Entwicklung ist von Bedeutung, da die Umsatzkosten in fünf der letzten acht Quartale mit 240 Millionen US-Dollar im Wesentlichen unverändert blieben, während der Gesamtumsatz von 1,13 Milliarden US-Dollar auf 1,79 Milliarden US-Dollar stieg – was bedeutet, dass Atlassian bei nahezu gleichen Plattformkosten deutlich mehr Umsatz erzielt.

Die Entwicklung des operativen Hebels ist ebenso eindeutig: Die gesamten Betriebsausgaben gingen im dritten Quartal des Geschäftsjahres 2026 im Vergleich zum Vorquartal sogar zurück und sanken von 1,40 Milliarden US-Dollar im zweiten Quartal auf 1,38 Milliarden US-Dollar, obwohl der Umsatz sequenziell um 13 % von 1,59 Milliarden US-Dollar auf 1,79 Milliarden US-Dollar stieg.

Diese Kostendisziplin führte in Verbindung mit einem im Jahresvergleich um 36 % auf 1,55 Mrd. US-Dollar gestiegenen Bruttogewinn zur bedeutendsten Entwicklung in der Gewinn- und Verlustrechnung des Quartals: Das GAAP-Betriebsergebnis kehrte mit 170 Millionen US-Dollar in die Gewinnzone zurück, nachdem in jedem der zuvor in den Daten aufgeführten Quartale ein Betriebsverlust verzeichnet worden war, was zu einer GAAP-Betriebsmarge von 9 % führte – nach sieben aufeinanderfolgenden Quartalen mit negativen Werten.

Die Kluft zwischen Bruttomarge und operativer Marge bleibt groß, mit Vertriebs- und Verwaltungskosten von 580 Millionen US-Dollar und Forschungs- und Entwicklungskosten von 800 Millionen US-Dollar im 3. Quartal des Geschäftsjahres 2026, doch beide Kategorien gingen im Vergleich zum Vorquartal zurück oder blieben unverändert, was bestätigt, dass die Margenwende struktureller und nicht nur vorübergehender Natur ist.

Atlassian-Aktie übertrifft Salesforce und ServiceNow bei der Bruttomarge, und der Abstand wächst

Die Bruttomarge der Atlassian-Aktie erreichte im dritten Quartal des Geschäftsjahres 2026 86 %, im Vergleich zu 77 % bei Salesforce (CRM) und 75 % bei ServiceNow (NOW) im gleichen Zeitraum – ein Abstand von etwa 9 bzw. 11 Prozentpunkten gegenüber zwei der bekanntesten Namen im Bereich Unternehmenssoftware.

Dieser Abstand hat sich in den letzten acht Quartalen deutlich vergrößert. Im ersten Quartal des Geschäftsjahres 2025 (Ende Juni 2024) lag die Bruttomarge der Atlassian-Aktie bei 81 % gegenüber 77 % bei Salesforce und 77 % bei ServiceNow, was einem Abstand von jeweils rund 4 Prozentpunkten entspricht. Bis zum 3. Quartal des Geschäftsjahres 2026 war die Bruttomarge der Atlassian-Aktie auf 86 % gestiegen, während sich die der beiden Konkurrenten leicht verringerte: Salesforce sank auf 77 % und ServiceNow auf 75 %, was bedeutet, dass sich der Wettbewerbsvorsprung bei dieser Kennzahl über zwei Jahre hinweg etwa verdoppelt hat.

Die Implikation für die Investmentthese ist eindeutig: Die Kostenstruktur der Atlassian-Plattform ist nicht nur wettbewerbsfähig, sie hebt sich auch positiv von zwei größeren, etablierteren Anbietern von Unternehmenssoftware ab – und das genau in dem Moment, in dem die Umsatzbasis auf ein Wachstum von 32 % im Jahresvergleich beschleunigt.

Ist die Atlassian-Aktie im Jahr 2026 unterbewertet? TIKRs kurzfristiges Kursziel von 146 USD und das mittelfristige Szenario von 192 USD sagen Ja

Das Basisszenario von TIKR bewertet die Atlassian-Aktie kurzfristig auf etwa 146 $ und bis Juni 2030 auf rund 192 $, was eine Gesamtrendite von etwa 110 % gegenüber dem aktuellen Kurs von 92 $ oder etwa 10 % annualisiert über die nächsten 4,1 Jahre impliziert.

Wenn Atlassian den mittleren Szenarioverlauf umsetzt, mit einem jährlichen Umsatzwachstum von rund 15 % und einer Ausweitung der Nettogewinnmarge auf 25 %, erreicht die Aktie bis Juni 2030 rund 192 $ und liefert eine annualisierte Rendite von etwa 10 %.

Das optimistische Szenario, das ein Umsatzwachstum von rund 17 % und Margen von fast 26 % voraussetzt, führt zu einem Aktienkurs von etwa 266 $ und einer annualisierten Rendite von rund 14 % im gleichen Zeitraum.

Das pessimistische Szenario, das von einem Wachstum von etwa 14 % und Margen nahe 26 % ausgeht, erreicht immer noch etwa 135 US-Dollar pro Aktie, was einer jährlichen Rendite von rund 5 % entspricht, wobei das Abwärtsrisiko durch ein Geschäft begrenzt wird, das bereits ein positives GAAP-Betriebsergebnis und Bruttomargen von über 86 % aufweist.

Ist die Atlassian-Aktie derzeit ein Kauf?

Die Atlassian-Aktie notiert bei 92 US-Dollar, mehr als 58 % unter ihrem 52-Wochen-Hoch von 223 US-Dollar und mehr als 37 % unter dem durchschnittlichen Kursziel der Wall-Street-Analysten.

Die Gewinn- und Verlustrechnung für das 3. Quartal des Geschäftsjahres 2026 weist eine Bruttomarge von 87 % aus, den höchsten Wert im Datensatz, und das GAAP-Betriebsergebnis kehrte mit 170 Millionen US-Dollar zum ersten Mal seit mindestens acht Quartalen in den positiven Bereich zurück.

Ob diese Trendwende den aktuellen Kurs rechtfertigt, hängt von den Annahmen hinsichtlich des Tempos der Cloud-Migration und der Beständigkeit des Wachstums bei Unternehmenslizenzen ab, die beide im Quartal positive Signale zeigten.

Wie sieht die Prognose für die Atlassian-Aktie für 2026 und darüber hinaus aus?

TIKR bewertet die Atlassian-Aktie im mittleren Szenario bis Juni 2030 auf etwa 192 US-Dollar, was einer Gesamtrendite von rund 110 % gegenüber dem aktuellen Kurs von 92 US-Dollar und einer annualisierten Rendite von etwa 10 % entspricht.

Das Modell geht von einem jährlichen Umsatzwachstum von rund 15 % und einer Ausweitung der Nettogewinnmarge auf 25 % aus.

Das Bullen-Szenario erreicht etwa 266 US-Dollar, und selbst das Bären-Szenario, das von einem Wachstum von etwa 14 % ausgeht, erreicht etwa 135 US-Dollar pro Aktie, gestützt durch ein Geschäft, das bereits ein positives GAAP-Betriebsergebnis und Bruttomargen von über 86 % erzielt.

Sollten Sie in die Atlassian Corporation investieren?

Der einzige Weg, dies wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie der Atlassian Corporation auf und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um die Atlassian Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools, um die TEAM-Aktie auf TIKR kostenlos zu analysieren →