Wichtige Erkenntnisse zur Exelon-Aktie

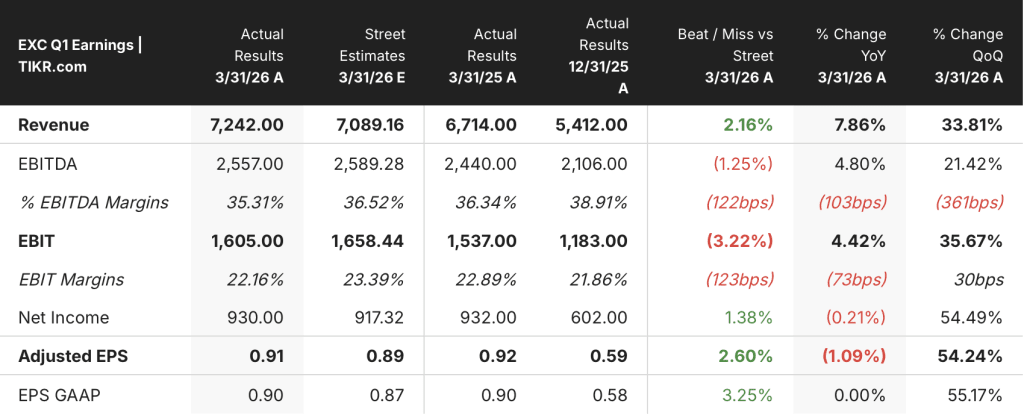

- Der Umsatz stieg im ersten Quartal 2026 gegenüber dem Vorjahreszeitraum um 8 % auf 7,24 Mrd. US-Dollar und übertraf damit die Schätzungen der Analysten um 153 Mio. US-Dollar.

- Die operative Marge blieb im ersten Quartal 2026 bei 22 % und lag damit auf dem Niveau der beiden vorangegangenen Quartale sowie über den 17 % des ersten Quartals 2024.

- Exelon hat seinen 41,7-Milliarden-Dollar-Investitionsplan umgestellt, indem es die Investitionen in den Verteilungsbereich um 1,1 Milliarden Dollar gekürzt und die Investitionen in den Übertragungsbereich um 1,5 Milliarden Dollar erhöht hat, mit dem Ziel, bis 2029 ein Wachstum der Übertragungsgebührenbasis um 16 % zu erreichen.

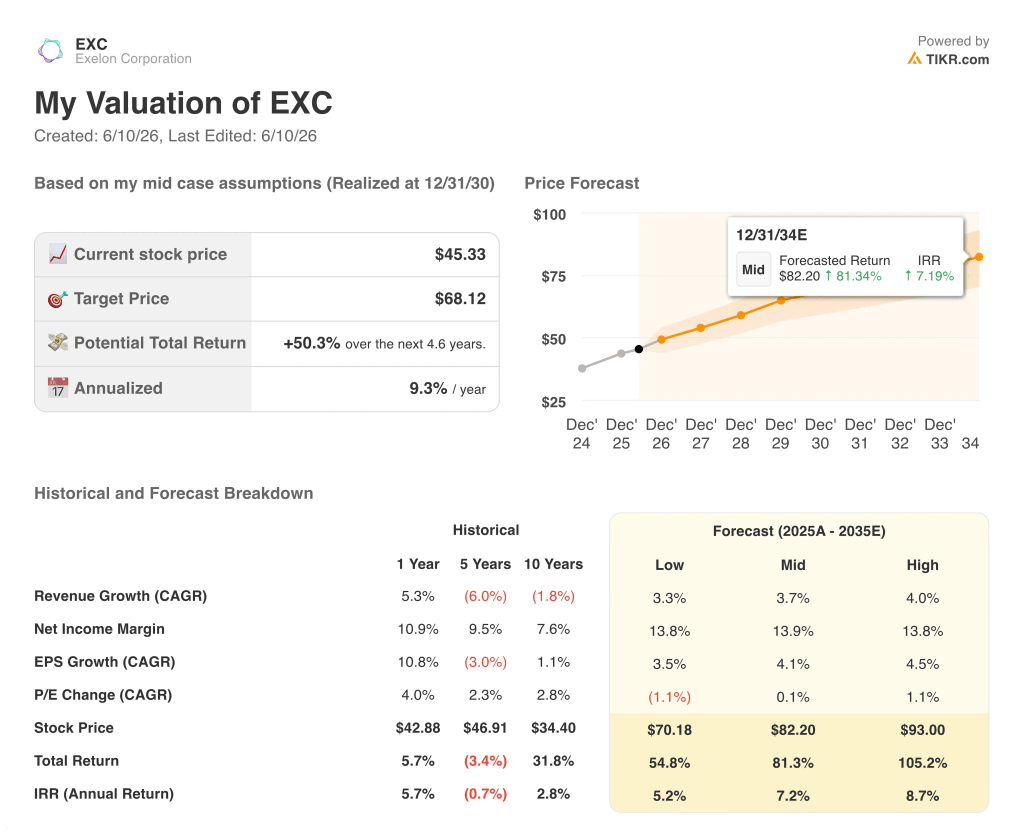

- TIKR bewertet die Exelon-Aktie im Basisszenario bis Dezember 2030 auf etwa 68 US-Dollar, was einer Gesamtrendite von rund 50 % gegenüber dem aktuellen Kurs von 45 US-Dollar entspricht.

Exelon übertrifft die Schätzungen für das 1. Quartal und richtet seinen Kapitalplan auf den Übertragungsbereich aus

Die Exelon Corporation (EXC), der größte regulierte Stromversorger des Landes, meldete nach ihrer Ergebniskonferenz am 6. Mai einen bereinigten Betriebsgewinn von 0,91 USD pro Aktie für das 1. Quartal 2026. Damit übertraf das Unternehmen die Konsensschätzung von 0,89 USD pro Aktie und lag um mehr als 150 Millionen USD über den Umsatzprognosen.

Mit diesem Ergebnis ging eine bedeutende strategische Neuausrichtung einher.

CEO Calvin Butler kündigte an, dass Exelon seine Anträge auf Strom- und Gastarifanpassungen bei PECO in Pennsylvania zurückziehe, und verwies dabei in der Telefonkonferenz zum ersten Quartal auf den Druck hinsichtlich der Erschwinglichkeit sowie auf Rückmeldungen von Interessengruppen: „Unsere Entscheidung, den Antrag in Pennsylvania zurückzuziehen, basierte auf Gesprächen, die wir mit verschiedenen Interessengruppen geführt haben. Und diese Interessengruppen sagten: ‚Hey, wenn ihr mit uns zusammenarbeiten könntet, um das Problem der Erschwinglichkeit anzugehen und euch dafür einzusetzen, ist der Zeitpunkt gerade nicht der beste.‘“

Das regulatorische Umfeld in Pennsylvania war turbulent geworden, da der Gouverneur öffentlich angemessene Renditen und eine transparente Tarifgestaltung forderte. Finanzvorstand Jeanne Jones bestätigte, dass PECO derzeit auf eine Herabstufung der Bonität geprüft wird, stellte jedoch die diversifizierte Plattform von Exelon mit sechs Versorgungsunternehmen als Puffer dar: „Insgesamt denke ich, dass Pennsylvania aus Sicht von Exelon ein Teil des Portfolios ist, mit dem wir dies bewältigen können.“

Um den Rückgang im Verteilungsgeschäft auszugleichen, hat Exelon seinem Vierjahres-Investitionsplan 1,5 Milliarden Dollar an Investitionen in die Übertragungsnetze hinzugefügt, sodass sich dieser nun bis 2029 auf insgesamt 41,7 Milliarden Dollar beläuft. Die Übertragungsgebührenbasis soll nun bis 2029 jährlich um 16 % wachsen, wobei zusätzliche Übertragungsmöglichkeiten im Wert von 12 bis 17 Milliarden US-Dollar außerhalb des aktuellen Plans liegen.

Das Unternehmen reichte im Rahmen des MISO-Tranche-2.1-Fensters wettbewerbsfähige Angebote für zwei Übertragungsprojekte in Illinois im Gesamtwert von rund 1,9 Milliarden US-Dollar ein und kündigte zwei weitere Angebote an, die voraussichtlich noch im Mai folgen werden.

Das Unternehmen bekräftigte seine Prognose für das bereinigte Betriebsergebnis 2026 von 2,81 bis 2,91 US-Dollar pro Aktie, wobei der Mittelwert oder ein besseres Ergebnis angestrebt wird, sowie seinen langfristigen Ausblick für das EPS-Wachstum von 5 % bis 7 % im Zeitraum von 2025 bis 2029, wobei das obere Ende der Spanne angestrebt wird. Zudem kündigte das Unternehmen für 2027 zusätzliche Einsparungen bei Betriebs- und Wartungskosten in Höhe von 350 Millionen US-Dollar an, die durch den Abbau von Auftragnehmern, KI-gestützte Effizienzprogramme und ein freiwilliges Abfindungsangebot erzielt werden sollen.

Die operative Marge der Exelon-Aktie bleibt stabil, während sich die Kapitalzusammensetzung im Hintergrund verändert

Die operative Marge der Exelon-Aktie lag im ersten Quartal 2026 bei 22 % und entsprach damit den 22 %, die sowohl im dritten als auch im vierten Quartal 2025 verzeichnet wurden, was einen deutlichen Anstieg gegenüber den 17 % im ersten Quartal 2024 darstellt.

Die Beständigkeit der Marge in den letzten drei Quartalen ist das analytische Signal, das es hervorzuheben gilt: Der Gesamtumsatz erreichte im ersten Quartal 2026 7,24 Mrd. US-Dollar gegenüber 6,71 Mrd. US-Dollar im ersten Quartal 2025, was einem Anstieg von 8 % gegenüber dem Vorjahr entspricht, während das Betriebsergebnis bei 1,61 Mrd. US-Dollar lag, gegenüber 1,55 Mrd. US-Dollar im Vorjahresquartal, was einer Steigerung von 4 % entspricht.

Der Umsatz wächst schneller als das Betriebsergebnis, was die Situation zutreffend widerspiegelt: Die höheren Kosten für Brennstoffe und Strombezüge stiegen von 2,52 Mrd. US-Dollar im ersten Quartal 2025 auf 2,78 Mrd. US-Dollar im ersten Quartal 2026, wodurch ein Teil des Umsatzzuwachses aufgezehrt und der operative Hebel begrenzt wurde.

Auch die Betriebs- und Wartungskosten stiegen von 1,35 Mrd. US-Dollar im ersten Quartal 2025 auf 1,47 Mrd. US-Dollar im ersten Quartal 2026 – der höchste Quartalswert für Betriebs- und Wartungskosten in den vorliegenden Daten der letzten acht Quartale. Aus diesem Grund kommt dem Kostenziel von 350 Mio. US-Dollar für 2027 große Bedeutung zu.

Die operative Marge von 22 % im ersten Quartal 2026 schneidet im Vergleich zur Spanne der letzten acht Quartale ebenfalls gut ab: Die Margen lagen zwischen 17 % und 23 %, wobei die 23 % im ersten Quartal 2025 den jüngsten Höchststand und die 17 % im ersten Quartal 2024 den Tiefpunkt darstellten, was bedeutet, dass sich die Exelon-Aktie von diesem Tief erholt und sich im unteren 20-Prozent-Bereich stabilisiert hat.

Die Umschichtung des Übertragungskapitals ist hier von Bedeutung, da Übertragungsanlagen regulierte Renditen auf einer größeren Tarifbasis erzielen, ohne die kundenbezogenen Probleme hinsichtlich der Erschwinglichkeit, mit denen Verteilungsinvestitionen derzeit in Pennsylvania und Maryland konfrontiert sind. Das bedeutet, dass die Umschichtung darauf abzielt, die Margenqualität zu sichern, auch wenn der Druck durch Betriebs- und Wartungskosten anhält.

Exelon liegt bei den operativen Margen hinter Dominion und Duke zurück, doch der Abstand verringert sich

Die operative Marge der Exelon-Aktie von 22 % im ersten Quartal 2026 liegt strukturell unter der von Dominion Energy (D) mit 29 % und Duke Energy (DUK) mit 26 % im gleichen Zeitraum – ein Abstand, der in jedem Quartal des Datensatzes bestehen blieb.

Am deutlichsten wird der Abstand in den saisonalen Spitzenzeiten: Im dritten Quartal 2025 verzeichnete Dominion eine operative Marge von 35 %, während die Exelon-Aktie nur 22 % erreichte – eine Differenz von 13 Prozentpunkten, die teilweise auf Dominions margenstärkere Stromerzeugung und das Engagement im Midstream-Bereich innerhalb seiner regulierten Struktur zurückzuführen ist.

Die Daten zeigen jedoch auch, dass die Margenerholung der Exelon-Aktie von ihrem Tiefpunkt von 17 % im ersten Quartal 2024 auf die aktuellen 22 % den steilsten Aufwärtstrend unter den drei Versorgungsunternehmen in diesem Zeitraum darstellt, während Duke eine engere Spanne zwischen 15 % und 31 % aufwies und Dominion zwischen 24 % und 36 % schwankte, wobei keines der beiden Unternehmen denselben Verlauf vom Tiefpunkt zur Stabilität zeigte.

Ist die Exelon-Aktie im Jahr 2026 unterbewertet? Das 68-Dollar-Modell von TIKR deutet auf ein Aufwärtspotenzial von 50 % hin

Das Mid-Case-Szenario von TIKR bewertet die Exelon-Aktie bis Dezember 2030 mit etwa 68 $, was einer Gesamtrendite von rund 50 % gegenüber dem aktuellen Kurs von 45 $ entspricht, oder etwa 9 % annualisiert über einen Zeitraum von etwa 4,6 Jahren.

Wenn die Übertragungsgebührenbasis wie prognostiziert um 16 % wächst und die Einsparungen bei Betriebs- und Wartungskosten in Höhe von 350 Millionen US-Dollar im Jahr 2027 eintreten, erreicht die Exelon-Aktie das mittlere Szenario, gestützt durch die Annahme des TIKR-Modells von rund 4 % Umsatzwachstum und etwa 14 % Nettogewinnmarge.

Das pessimistische Szenario bei etwa 70 US-Dollar impliziert eine Gesamtrendite von rund 55 %, während das optimistische Szenario bei etwa 93 US-Dollar von einer Gesamtrendite von rund 105 % mit einer annualisierten IRR von etwa 9 % ausgeht.

Sollte sich die regulatorische Unsicherheit bei PECO verschärfen oder sollten sich Verzögerungen beim Investitionsplan ergeben, spiegelt das Low-Case-Szenario bei etwa 70 USD eine annualisierte Rendite von rund 5 % wider, was darauf hindeutet, dass das Abwärtspotenzial zwar weiterhin positiv, aber moderat ist.

Der aktuelle Kurs von 45 US-Dollar bietet eine beträchtliche Marge zum mittleren Szenario, wobei die Hauptvoraussetzung darin besteht, dass Exelon die Umstellung auf den Übertragungsbereich ohne weitere Ertragsverluste auf der Verteilungsseite durchführt.

Ist die Exelon-Aktie derzeit ein Kauf?

Das TIKR-Basisszenario bewertet die Exelon-Aktie bis Dezember 2030 mit etwa 68 $, was eine Gesamtrendite von rund 50 % gegenüber dem aktuellen Kurs von 45 $ impliziert.

Das Unternehmen bekräftigte seine EPS-Prognose für 2026 von 2,81 bis 2,91 US-Dollar und strebt bis 2029 ein jährliches EPS-Wachstum im oberen Bereich von 5 % bis 7 % an.

Das Hauptrisiko ist der regulatorische Druck in Pennsylvania und Maryland, der bereits zur Rücknahme des PECO-Tarifverfahrens geführt und zu einer Überprüfung des Kreditratings beigetragen hat.

Sollten Sie in die Exelon Corporation investieren?

Der einzige Weg, dies wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Exelon Corporation-Aktie auf und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um die Exelon Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der EXC-Aktie auf TIKR →