Wichtige Kennzahlen zur Honeywell-Aktie

- Aktueller Kurs: 214 ,87 $

- Kursziel (Mittelwert): ~321 $

- Konsensziel: ~248 $

- Potenzielle Gesamtrendite: ~52 %

- Annualisierte IRR: ~10 % / Jahr

- Gewinnreaktion: ( 0,55 %) am 23.04.2026

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Worauf der Markt wartet

Honeywell International Inc. (HON) ist seit Jahresbeginn um rund 10 % gestiegen, von 195,09 $ Ende 2025 auf heute rund 215 $. Die Aktie liegt immer noch etwa 13 % unter ihrem 52-Wochen-Hoch von 248,18 $.

Diese Lücke spiegelt eine echte Unsicherheit wider. Am 29. Juni wird Honeywell die Ausgliederung seines Luft- und Raumfahrtbereichs als eigenständiges, an der Nasdaq notiertes Unternehmen (Ticker: HONA) abschließen, wobei bestehende Aktionäre für je zwei gehaltene HON-Aktien eine HONA-Aktie erhalten. Der verbleibende Teil wird als Honeywell Technologies weitergeführt, ein auf Industrieautomation und Gebäudetechnik fokussiertes Unternehmen, das noch nie als eigenständiges Unternehmen gehandelt wurde. Bislang gab es dafür keine klaren Zahlen.

Die Prognose von CFO Mike Stepniak am 8. Juni Pure änderte dies. RBC Capital und Goldman Sachs erhöhten daraufhin ihre Kursziele, wobei RBC auf 275 $ und Goldman auf 276 $ ging; beide verwiesen auf das Potenzial der Umstrukturierung, durch eine Neubewertung als reines Spezialunternehmen Shareholder Value freizusetzen.

Ein Konzept für ein neues Unternehmen

In der Telefonkonferenz vom 8. Juni wurde der erste eigenständige Finanzrahmen für Honeywell Technologies vorgestellt. Für das Gesamtjahr 2026 rechnet das Unternehmen mit einem organischen Umsatzwachstum von 2 % bis 3 %, einer Steigerung der Segmentmarge um 220 bis 270 Basispunkte, einem bereinigten Gewinn je Aktie von 4,05 $ im Mittel (ein Anstieg von 22 % bis 28 % gegenüber dem Vorjahr) sowie einen freien Cashflow von rund 2 Mrd. US-Dollar, wobei der Großteil davon in der zweiten Jahreshälfte erwartet wird.

Das EPS-Wachstum sieht dramatisch aus, ist jedoch größtenteils struktureller Natur und nicht organisch. Es spiegelt die Ausgliederung von Aerospace, den Wegfall von Pensionserträgen und die Eliminierung der Verluste von Quantinuum aus der Gewinn- und Verlustrechnung wider. Die Margen erzählen eine aussagekräftigere Geschichte.

Honeywell Technologies wird das Jahr 2026 voraussichtlich mit einer Segmentmarge von rund 22 % im vierten Quartal abschließen, was einen deutlichen Anstieg gegenüber dem ersten Halbjahr darstellt. Der Treiber hierfür ist eine Kostensenkung. Wenn der Geschäftsbereich Aerospace am 29. Juni ausgegliedert wird, entfallen rund 290 Millionen US-Dollar an gemeinsamen Gemeinkosten. Stepniak bestätigte, dass 75 % davon bereits umgesetzt sind: Die Mitarbeiter sind weg, die Restrukturierungsprogramme sind abgeschlossen. Der Rest ist für das erste Halbjahr 2027 vorgesehen. „Ich bin zu 100 % zuversichtlich, dass wir diese gestrandeten Kosten und noch einiges mehr eliminieren können“, sagte er in der Telefonkonferenz. In der Zwischenzeit steigert das Unternehmen operativ bereits die Margen um 100 bis 120 Basispunkte und liegt damit über der ursprünglichen Prognose von 50 bis 90 Basispunkten.

Ein weiterer Beitrag zur Bereinigung: Honeywells Quantencomputing-Tochter Quantinuum schloss am 4. Juni ihren Börsengang ab und nahm 1,68 Milliarden US-Dollar zu einem Preis von 60 US-Dollar pro Aktie ein. Durch die Herausrechnung der konsolidierten Verluste von Quantinuum aus den Ergebnissen von Honeywell Technologies verbessert sich der Segmentgewinn um rund 300 Millionen US-Dollar – eine Belastung, die die tatsächliche Rentabilität des Kerngeschäfts Automatisierung bisher verschleiert hatte.

Historische und Zukunftsprognosen für die Honeywell-Aktie anzeigen (kostenlos!) >>>

Drei Segmente, eine Beschleunigung im zweiten Halbjahr

Honeywell Technologies wird nach der Ausgliederung drei Segmente betreiben. Alle drei zeigen eine positive Dynamik für die zweite Jahreshälfte, wobei die Auftragseingänge im Mai unternehmensweit im hohen einstelligen Bereich lagen und der Bereich Gebäudeautomation fast zweistellige Zuwächse verzeichnete.

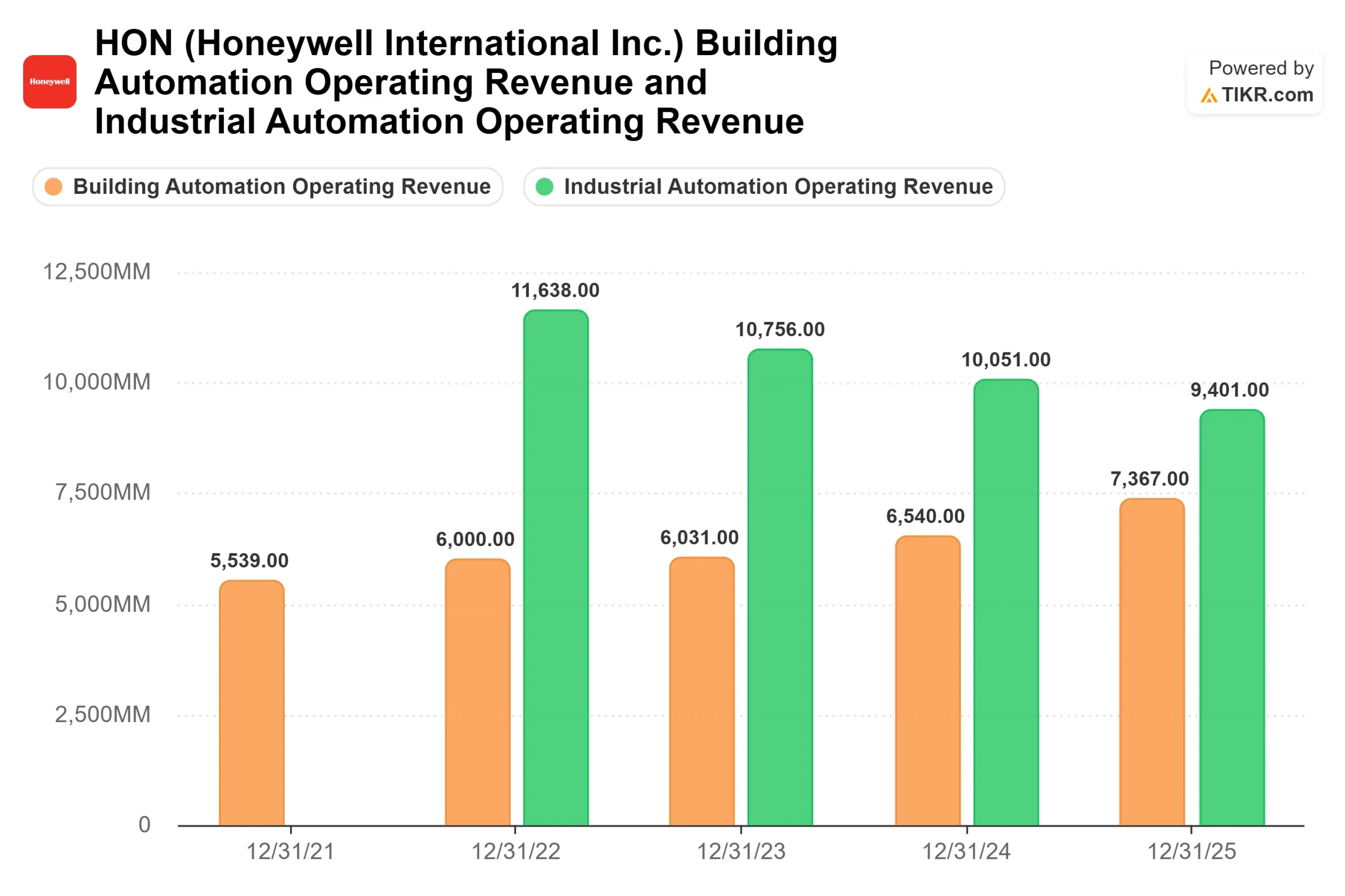

Building Automation vertreibt Gebäudemanagementsysteme, Brandschutz- und Sicherheitsprodukte sowie seine Softwareplattform „Forge“ für vernetzte Gebäude. Das Segment verzeichnete sieben Quartale in Folge ein organisches Wachstum im hohen einstelligen Bereich, und laut Stepniak liegt die Auftragslage auf einem Niveau, das er in seinen sechs Jahren im Unternehmen noch nicht gesehen hat. Der Umsatz ist stetig von 6.031 Millionen US-Dollar im Jahr 2023 auf 6.540 Millionen US-Dollar im Jahr 2024 und auf 7.367 Millionen US-Dollar im Jahr 2025 gestiegen.

Der Geschäftsbereich Process Automation and Technology (PA&T) bedient Kunden aus den Bereichen LNG, Raffinerien und Petrochemie. Er verfügt über einen Rekordauftragsbestand, der sich allmählich in Aufträge umwandelt, wobei Vorauszahlungen von Kunden eingegangen sind und Außendienstteams mobilisiert wurden. Die Nachfrage nach Katalysatoren, die von Raffinerien zur Verbesserung der Ausbeute eingesetzt werden, dürfte in der zweiten Jahreshälfte mit der Verbesserung der Crack-Spreads zweistellig ansteigen. Diese Umwandlung ist der Haupttreiber für das für das zweite Halbjahr prognostizierte organische Wachstum von 3 % bis 5 %, das über dem Gesamtjahreswachstum von 2 % bis 3 % liegt.

Für den Bereich Industrial Automation, der Sensor-, Mess- und Steuerungsprodukte vertreibt, war ursprünglich ein Rückgang prognostiziert worden. Die Prognose wurde inzwischen auf ein organisches Nullwachstum für das Gesamtjahr angehoben, da sich Europa und China schneller als erwartet erholen. Stepniak beschrieb das Geschäft als eine Erfolgsgeschichte der Eigeninitiative – ein vereinfachter, reiner Mess- und Sensorbereich mit verbesserter Preisgestaltungsmacht und Lieferkette.

Sehen Sie, wie Honeywell im Vergleich zu seinen Mitbewerbern im TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: 214,87 $

- Kursziel (Mittel): ~ 321 $

- Potenzielle Gesamtrendite: ~52 %

- Annualisierte IRR: ~10 % / Jahr

Das TIKR-Basisszenario-Modell prognostiziert bis 2030 eine durchschnittliche jährliche Umsatzwachstumsrate von rund 6 % bei einer Nettogewinnmarge von rund 18 % und kommt so auf ein Basisszenario-Kursziel von ~321 $ pro Aktie. Dies impliziert eine Gesamtrendite von rund 52 % gegenüber dem aktuellen Kursniveau bzw. etwa 10 % annualisiert.

Die beiden Treiber für das Umsatzwachstum sind die strukturellen Marktanteilsgewinne von Building Automation in einem softwaregesteuerten Gebäudemanagementzyklus und die Umwandlung des Auftragsbestands von PA&T angesichts der Beschleunigung globaler LNG-Projekte. Der Margentreiber ist die Eliminierung von gestrandeten Kosten, gepaart mit einer Preisgestaltung, die laut der am 8. Juni bestätigten Prognose des Managements bis zum Jahresende im Bereich von 3,5 % bis 4,5 % liegen soll und die Input-Inflation mehr als ausgleicht.

Das Hauptrisiko liegt in der Umsetzung durch PA&T. Sollte sich der Auftragsbestand langsamer umsetzen lassen als vom Management prognostiziert oder die Nachfrage nach Katalysatoren erneut nachlassen, wird der in der Prognose enthaltene Umsatzanstieg in der zweiten Jahreshälfte nicht eintreten. Dies gefährdet den freien Cashflow und dürfte den Aktienkurs in den unteren 200-Dollar-Bereich drücken.

Das positive Szenario ist ein reibungsloses Jahr 2027, in dem die Belastung durch verbleibende gestrandete Kosten in Höhe von 85 Millionen US-Dollar vollständig wegfällt, der Bereich Gebäudeautomation seine Wachstumsserie fortsetzt und der Markt HON als reines Automatisierungsunternehmen und nicht als gemischten Industriekonzern neu bewertet. Das durchschnittliche Kursziel der Wall Street von ~248 $ deutet darauf hin, dass die Neubewertung bereits begonnen hat. Das TIKR-Modell legt nahe, dass noch Luft nach oben ist.

Fazit

Honeywell Technologies wird am 29. Juni eine neue Aktie sein. Die kurzfristig wichtigste Kennzahl ist nicht das EPS, das durch die Bilanzierung der Ausgliederung für mindestens zwei Quartale verzerrt sein wird, sondern die Segmentmarge im dritten Quartal 2026. Stepniak prognostizierte etwa 21 % im dritten Quartal und etwa 22 % im vierten Quartal. Wenn das dritte Quartal bei oder über 21 % liegt und die PA&T-Umstellung planmäßig verläuft, ist das Szenario der gestrandeten Kosten realistisch und die These für die zweite Jahreshälfte trifft zu. Liegt das dritte Quartal unter 20,5 %, gibt es ein Problem mit dem Modell.

Die Ergebnisse für das dritte Quartal werden für Ende Oktober 2026 erwartet. Bis dahin wird der Wirbel um den Luft- und Raumfahrtbereich abgeklungen sein, und die Margen im Automatisierungsbereich werden für sich sprechen.

Sollten Sie in Honeywell investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Honeywell auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Honeywell neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Honeywell kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank für Ihre Aufmerksamkeit und viel Erfolg beim Investieren!