Wichtige Kennzahlen zur Tesla-Aktie

- 52-Wochen-Spanne: 288,77 $ bis 498,83 $

- Aktueller Kurs: 396,68 $

- Durchschnittliches Kursziel der Analysten: ~420 $

- TIKR-Kursziel (Mittelwert): ~1.613 $

- TIKR-annualisierte IRR (Mittelwert): ~35 % pro Jahr

- Umsatz Q1 2026: 22,4 Mrd. $ (plus 16 % gegenüber dem Vorjahr)

- Non-GAAP-Gewinn je Aktie im 1. Quartal 2026: 0,41 $ (plus 52 % gegenüber dem Vorjahr)

- Bruttomarge Q1 2026: 21,1 % (Anstieg gegenüber 16,3 % vor einem Jahr)

Jetzt verfügbar: Finden Sie heraus, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten – mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Diskrepanz zwischen den von Tesla gemeldeten Zahlen und der Kursentwicklung der Aktie

Die Spannungen innerhalb von Tesla (TSLA) für 2026 ist nicht schwer zu erkennen. Das Automobilgeschäft ist messbar besser als vor einem Jahr, und die neuen Geschäftsbereiche liefern zum ersten Mal konkrete Daten. Was die Aktie jedoch noch nicht geschafft hat, ist die Beantwortung der größeren Frage: Ob Robotaxi und Optimus letztendlich die Bewertung rechtfertigen werden.

Die Ergebnisse des ersten Quartals 2026 waren der bislang deutlichste Beweis dafür, dass sich das Kerngeschäft im Automobilbereich stabilisiert hat. Der Gesamtumsatz belief sich auf 22,4 Milliarden US-Dollar, was einem Anstieg von 16 % gegenüber dem Vorjahr entspricht. Die Bruttomarge erreichte 21,1 % und stieg damit um fast 500 Basispunkte gegenüber dem Vorjahr, was auf niedrigere Materialkosten und einen besseren Mix aus FSD-Abonnements und Serviceumsätzen zurückzuführen ist. Das Non-GAAP-Ergebnis je Aktie von 0,41 US-Dollar stieg im Jahresvergleich um 52 %.

Das Dienstleistungssegment von Tesla, das Versicherungen, Ladeinfrastruktur und Software umfasst, erzielte einen Umsatz von 3,7 Milliarden US-Dollar, was einem Anstieg von 42 % gegenüber dem Vorjahr entspricht. Dieses Wachstum ist von Bedeutung, da Dienstleistungsumsätze strukturell höhere Margen aufweisen als Fahrzeugverkäufe und sich eher mit der Größe der installierten Flotte als mit den vierteljährlichen Auslieferungszahlen verhalten.

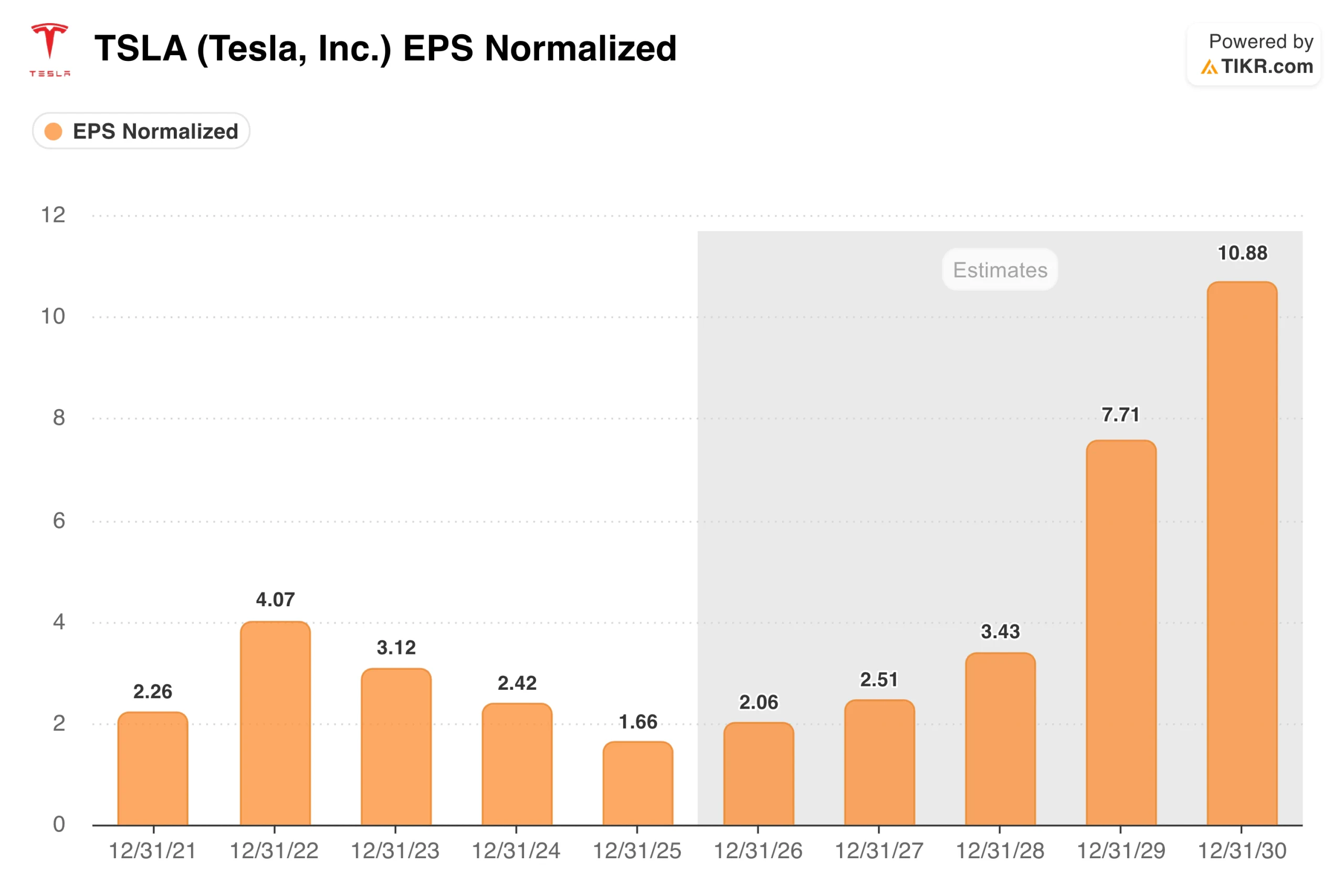

Das EPS-Diagramm zeigt diesen Verlauf deutlich. Tesla erreichte 2022 einen Höchststand von 4,07 US-Dollar, fiel 2025 auf 1,66 US-Dollar und befindet sich nun in einer Phase, von der der Konsens erwartet, dass sie 2026 in eine nachhaltige Erholung in Richtung 2 US-Dollar mündet, die sich von da an beschleunigt, wenn die Umsätze aus den Bereichen Autonomie und Energie steigen. Der Tiefpunkt im Jahr 2025 erscheint rückblickend wie der Preis für den Aufbau der nächsten Geschäftsversion bei gleichzeitiger Fortführung des aktuellen Geschäfts.

Siehe historische und zukunftsgerichtete Schätzungen für die Tesla-Aktie (kostenlos!) >>>

Robotaxi-Kilometer verdoppeln sich, das Cybercab ist der nächste Schritt

Die bedeutendste Entwicklung im ersten Quartal war keine Finanzkennzahl, denn Tesla startete im April unbeaufsichtigte Robotaxi-Fahrten in Dallas und Houston und erweiterte damit seine Präsenz in Austin, wo bereits seit 2025 bezahlte Meilen generiert werden. Die kumulierten bezahlten Robotaxi-Kilometer haben sich im ersten Quartal gegenüber dem Vorquartal fast verdoppelt, und die Expansion nach Phoenix, Miami, Orlando, Tampa und Las Vegas ist im Gange, sobald die Genehmigungen vorliegen.

Das Management erwartet, dass kommerzielle Robotaxi-Fahrten Bruttomargen von über 50 % erzielen werden, sobald die Flotten mehr als 5.000 Fahrzeuge pro Ballungsraum umfassen. Das Cybercab, das sich derzeit in der Pilotproduktion in der Gigafactory Texas befindet, ist für den Flotteneinsatz zu geringeren Stückkosten ausgelegt als das derzeit im Dienst eingesetzte Model Y. Die Serienproduktion ist für später in diesem Jahr angestrebt.

Optimus befindet sich noch in einer früheren Entwicklungsphase, und die Standortvorbereitung für eine Großfabrik in Fremont hat begonnen, wobei eine Produktionslinie der ersten Generation auf bis zu 1 Million Roboter pro Jahr ausgelegt ist. Die Produktionsziele für 2026 liegen bei Tausenden von Einheiten und sollen 2027 auf Zehntausende steigen.

Der freie Cashflow sank von 7,6 Milliarden US-Dollar im Jahr 2022 auf einen Tiefpunkt von 3,6 Milliarden US-Dollar im Jahr 2024, als die Investitionsausgaben für neue Fabriken und KI-Infrastruktur stark anstiegen, und erholte sich dann im Jahr 2025 auf 6,2 Milliarden US-Dollar.

Investitionsausgaben in Höhe von 2,5 Milliarden US-Dollar allein im ersten Quartal 2026 spiegeln anhaltend hohe Investitionen wider, die jedoch durch den operativen Cashflow von 3,9 Milliarden US-Dollar gedeckt wurden. Die Bilanz weist 44,7 Milliarden US-Dollar an Barmitteln und Kapitalanlagen aus, was darauf hindeutet, dass dem Unternehmen die Optionen nicht ausgehen.

Sehen Sie, wie Tesla im Vergleich zu seinen Mitbewerbern in TIKR abschneidet (Es ist kostenlos!) >>>

Was das TIKR-Modell voraussetzt

Das Bewertungsmodell von TIKR sieht ein Kursziel von 1.600 US-Dollar für die Tesla-Aktie vor, mit einer annualisierten Rendite im mittleren Szenario von rund 35 % bis 2030. Das Modell geht von einem Umsatzwachstum von rund 21 % pro Jahr aus, wobei die Nettogewinnmarge auf 23 % steigen soll, was eine Verlagerung des Produktmixes hin zu Software, Dienstleistungen und Autonomie im Laufe der Zeit widerspiegelt.

Die große Lücke zwischen dem aktuellen Kurs und dem TIKR-Zielpreis ist nicht in erster Linie auf die kurzfristigen Gewinnaussichten zurückzuführen. Sie spiegelt vielmehr die erwartete Entwicklung von Geschäftsbereichen wider, die sich noch in einem frühen Stadium befinden.

Die wichtigsten zu beobachtenden Faktoren sind das Fahrvolumen von Robotaxis und die Bruttomarge, sobald Cybercab in Produktion geht, die Abschlussraten für FSD-Abonnements, wenn das Programm auf ein reines Abonnementmodell umgestellt wird, sowie der Einsatz von Energiespeichern, sobald die neue Megafactory in Texas später in diesem Jahr in Betrieb geht.

Worauf die Bullen setzen

- Die Margenwende ist real und nachhaltig. Der Sprung von einer Bruttomarge von 16,3 % im ersten Quartal 2025 auf 21,1 % im ersten Quartal 2026 spiegelt niedrigere Materialkosten, höhere FSD-Abonnementumsätze und einen breiteren Dienstleistungsmix wider – allesamt strukturelle Verbesserungen, die mit dem Flottenwachstum zusammenhängen und nicht auf einmaligen Rückenwind zurückzuführen sind.

- Die Wirtschaftlichkeit von Robotaxis funktioniert bei Skaleneffekten. Das Ziel des Managements von einer Bruttomarge von über 50 % für kommerzielle Fahrten ist glaubwürdig, wenn die Produktion von Cybercab planmäßig anläuft. Bei diesem Margenprofil leistet selbst eine bescheidene Flotte bis 2027 oder 2028 einen bedeutenden Beitrag zum EBITDA.

- Energie ist ein zweites Geschäftsfeld, das sich direkt vor unseren Augen verbirgt. Das Segment wuchs von 2,8 Milliarden US-Dollar Jahresumsatz im Jahr 2021 auf 12,8 Milliarden US-Dollar im Jahr 2025, und die neue Megafactory in Texas ist darauf ausgelegt, die Megapack-Produktion in den kommenden Jahren deutlich auszuweiten.

- 44,7 Milliarden US-Dollar an Barmitteln finanzieren alles. Tesla kann hohe Investitionsausgaben verkraften, die Halbleiterfertigung finanzieren und die Robotaxi-Präsenz geografisch ausweiten, ohne auf die Kapitalmärkte zurückgreifen zu müssen.

Was die Bären beobachten

- Das Übergangsjahr ist noch nicht vorbei. Tesla fährt gleichzeitig die Cybercab-Produktion hoch, baut Optimus-Fabriken, errichtet gemeinsam mit SpaceX eine Chipfabrik und erweitert den Robotaxi-Betrieb. Dieses Ausmaß an paralleler Umsetzung ist ambitioniert, und der Umsatzrückgang im Jahr 2025 erinnert daran, dass das Automobilgeschäft Aufmerksamkeit erfordert, während die neuen Geschäftsbereiche aufgebaut werden.

- Die Bewertung erfordert eine nahezu perfekte Umsetzung. Ein erwartetes KGV von fast 190 lässt nur wenig Spielraum für eine verzögerte Hochfahrphase bei Cybercab, regulatorische Rückschläge bei der Autonomie oder einen Nachfragerückgang im Automobilsegment.

- Der Wettbewerb verschärft sich an mehreren Fronten. Waymo bietet bereits länger als Tesla vollständig unbeaufsichtigte Fahrten an und baut seine eigene Flotte aus. Chinesische Hersteller üben weltweit weiterhin Druck auf die Margen der Automobilbranche aus, insbesondere in Märkten, in denen die Markenwahrnehmung durch Nachrichten über Elon Musk beeinträchtigt wurde.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die Tesla-Aktie an (kostenlos!) >>>

Sollten Sie in Tesla, Inc. investieren?

Um Tesla richtig einzuschätzen, muss man zwei Dinge gleichzeitig im Blick behalten. Das Automobilgeschäft hat sich stabilisiert, die Margen erholen sich und die Bilanz ist solide. Gleichzeitig hängt der aktuelle Aktienkurs überwiegend davon ab, wie sich Robotaxi und Optimus in den nächsten Jahren entwickeln werden – und diese Ergebnisse sind wirklich ungewiss.

Geben Sie Tesla in TIKR ein, und Sie sehen die Finanzhistorie der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten und ob das aktuelle Kursniveau Optimismus oder eher eine realistische Einschätzung widerspiegelt. Genau wie bei Tesla müssen Sie selbst entscheiden.

Auf der Suche nach neuen Chancen?

- Sehen Sie sich an, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine du umdrehst … desto mehr Chancen wirst du entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse enthält möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank für Ihre Aufmerksamkeit und viel Erfolg beim Investieren!