Die wichtigsten Erkenntnisse zur Delta Air Lines-Aktie

- Die Delta Air Lines-Aktie verzeichnete im ersten Quartal 2026 einen Gesamtumsatz von 15,85 Milliarden US-Dollar, was einem Anstieg von 13 % gegenüber dem Vorjahr und einem Rekordwert für das erste Quartal entspricht.

- Die Bruttomarge sank von 17 % im ersten Quartal 2025 auf 15 % im ersten Quartal 2026, da die Treibstoffkosten das Rekordumsatzwachstum überstiegen.

- Das Betriebsergebnis sank im Jahresvergleich um 11 % auf 500 Millionen US-Dollar, wobei die operative Marge von 4 % im Vorjahr auf 3 % zurückging.

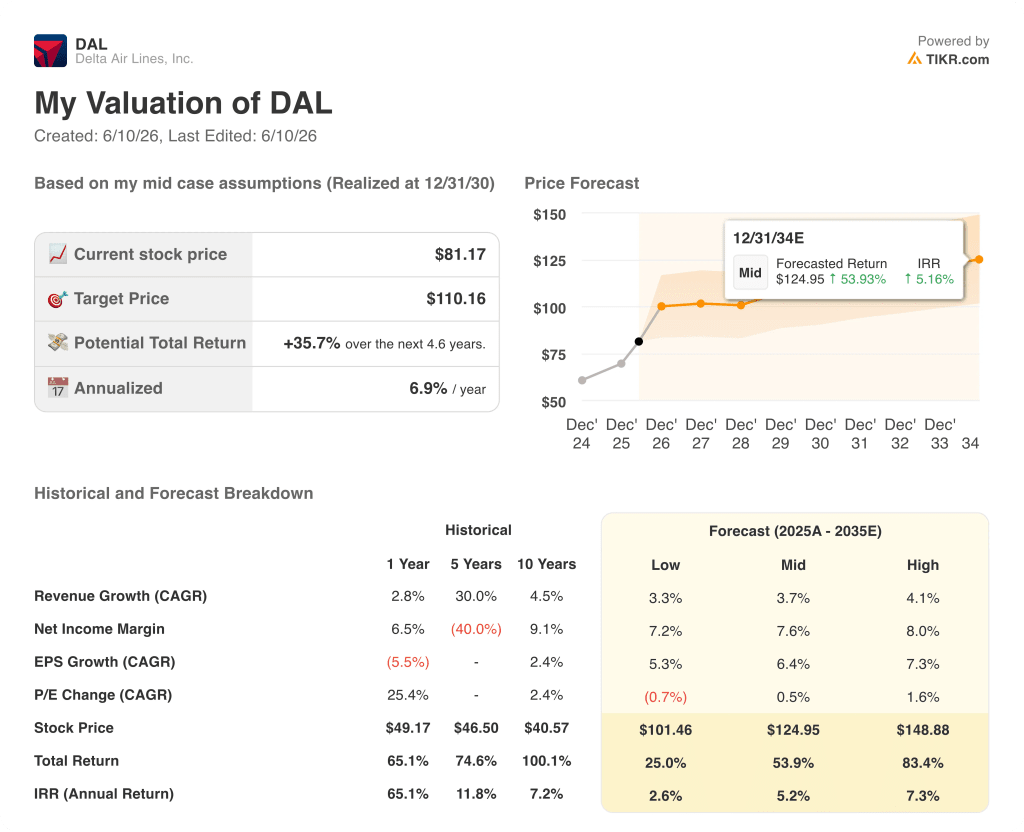

- TIKR bewertet die Delta Air Lines-Aktie im mittleren Szenario bis Dezember 2030 auf etwa 125 US-Dollar, was eine Gesamtrendite von rund 54 % gegenüber dem aktuellen Kurs von 81 US-Dollar impliziert.

Erhalten Sie Zugang zu Finanzdaten auf institutionellem Niveau für die Delta Air Lines-Aktie, bevor der Rest des Marktes die Zusammenhänge erkennt. TIKR bietet Ihnen die vollständige Gewinn- und Verlustrechnung, Zukunftsprognosen und Bewertungsinstrumente, die Daten in Überzeugungen verwandeln.Beginnen Sie kostenlos mit der Analyse von DAL auf TIKR →

Delta Air Lines hat gerade einen Rekordumsatz im ersten Quartal erzielt, während ein Treibstoffschock in Höhe von 2 Milliarden US-Dollar den Rest des Jahres neu geschrieben hat

Delta Air Lines (DAL) startete mit dem umsatzstärksten Quartal seiner Geschichte in das erste Quartal 2026 und beendete es mit einer Debatte über das Gesamtjahresergebnis, die von einem Konflikt im Nahen Osten dominiert wurde, der die Kosten für Flugbenzin auf etwa das Doppelte dessen steigen ließ, was die Fluggesellschaft vor einem Jahr gezahlt hatte.

Der Gesamtumsatz von 15,85 Milliarden US-Dollar übertraf die Schätzungen der Analysten um mehr als 980 Millionen US-Dollar – eine für ein Unternehmen dieser Größe ungewöhnlich hohe Überschreitung.

Die Zahl hinter der Schlagzeile des Quartals war nicht die Umsatzübertreffung, sondern die dahinterstehende Nachfrageentwicklung: Der Unternehmensumsatz wuchs zweistellig und stellte einen Quartalsrekord auf, und vielfältige Einnahmequellen, die DAL als Premium-Kabinen, Treueprogramme, die American-Express-Partnerschaft und Flugzeugwartung für Dritte definiert, machten 62 % des Gesamtumsatzes aus.

In Bezug auf die Beziehung zu American Express gab Finanzvorstand Dan Janki bekannt, dass die Vergütungen im Quartal um 10 % auf über 2 Mrd. US-Dollar gestiegen sind, angeführt von einem 12-prozentigen Wachstum der Kartenausgaben – ein Datenpunkt, der die Delta-Air-Lines-Aktie von dem Bild einer reinen Fluggesellschaft abhebt, das der Markt ihr manchmal zuschreibt.

CEO Ed Bastian äußerte sich in der Telefonkonferenz zum ersten Quartal unverblümt dazu, was die Treibstoffkosten für das kommende Jahr bedeuten: „Der Krieg im Nahen Osten hat zu einem beispiellosen Anstieg der Kerosinpreise geführt, die nun etwa doppelt so hoch sind wie zu Beginn des Jahres.“

Die Raffinerie von DAL, die einen Teil des Treibstoffbedarfs direkt deckt, bietet eine teilweise Absicherung: Der Durchschnittspreis von 2,62 US-Dollar pro Gallone im ersten Quartal beinhaltete einen Vorteil von 0,06 US-Dollar aus diesem Vermögenswert, und die Treibstoffannahme für das zweite Quartal von etwa 4,30 US-Dollar pro Gallone beinhaltet einen geschätzten Raffinerievorteil von 300 Millionen US-Dollar.

Der Ausblick für das Juni-Quartal sieht bei gleichbleibender Kapazität ein Umsatzwachstum im niedrigen Zehnerbereich vor, mit einer operativen Marge von 6 % bis 8 %, wodurch 40 % bis 50 % dessen wieder hereingeholt werden, was Janki als „mehr als 2 Milliarden US-Dollar an zusätzlichen Treibstoffkosten im Quartal“ bezeichnete.

MRO (Maintenance, Repair, and Overhaul), Deltas Geschäftsbereich für Flugzeugwartung durch Dritte, war eine eigene Geschichte innerhalb des zweiten Quartals: Der Umsatz hat sich gegenüber dem Vorjahr auf 380 Millionen US-Dollar mehr als verdoppelt, was auf umfangreiche Arbeiten zurückzuführen ist, mit einem Ausblick für das Gesamtjahr von 1,2 Milliarden US-Dollar, was einem Wachstum von fast 50 % gegenüber 2025 entspricht.

Die Treibstoffkosten verschleiern, was die zugrunde liegende Nachfragesituation der Delta Air Lines-Aktie signalisiert. Rufen Sie die Gewinn- und Verlustrechnung auf TIKR auf und sehen Sie sich an, wie sich die Margenstruktur im Laufe der Quartale entwickelt hat, damit Sie den vorübergehenden Kostenschock von der nachhaltigen Umsatzentwicklung trennen können.Erstellen Sie Ihre DAL-Analyse kostenlos auf TIKR →

Die Bruttomarge der Delta Air Lines-Aktie ist die Zahl, die hinter den Schlagzeilen zum Treibstoffpreis verborgen bleibt

Die Bruttomarge der Delta Air Lines-Aktie sank im ersten Quartal 2026 auf 15 %, nach 17 % im ersten Quartal 2025, da die Umsatzkosten auf 13,46 Mrd. USD stiegen, bei einem Umsatz von 15,85 Mrd. USD.

Dieser Rückgang ist nicht deshalb von Bedeutung, weil er beispiellos ist, sondern weil er einen sich abzeichnenden Trend umkehrt: Die Bruttomarge lag im 2. Quartal 2024 bei 24 %, schwächte sich in der zweiten Jahreshälfte ab, erholte sich im 2. Quartal 2025 wieder auf 24 % und verzeichnet nun einen zweiten Abwärtstrend, der ausschließlich durch die Treibstoffkosten verursacht wird.

Die operative Marge der Delta Air Lines-Aktie erzählt dieselbe Geschichte, allerdings in noch drastischerer Form: Sie lag im ersten Quartal 2026 bei 3 %, verglichen mit 4 % im ersten Quartal 2025 und 12 % nur zwei Quartale zuvor im zweiten Quartal 2025 – ein Zeitraum, der genau verdeutlicht, wie stark die Gewinn- und Verlustrechnung von der Entwicklung der Treibstoffpreise abhängt.

Die Differenz zwischen Bruttomarge und operativer Marge, die Vertriebs- und Verwaltungskosten, Abschreibungen und sonstige betriebliche Aufwendungen in Höhe von insgesamt 1,89 Mrd. USD im ersten Quartal 2026 widerspiegelt, blieb auf Dollarbasis in etwa stabil, was bedeutet, dass sich der Margenrückgang auf die Bruttogewinnlinie konzentriert und nicht auf das Wachstum der Gemeinkosten.

Das Betriebsergebnis von 500 Millionen US-Dollar sank im Jahresvergleich um 11 % gegenüber 570 Millionen US-Dollar im ersten Quartal 2025, bei einem Umsatz, der im gleichen Zeitraum um 13 % wuchs: Ein Umsatzwachstum, das mehr als 13-mal so hoch ist wie der Rückgang des Betriebsergebnisses, ist das Ergebnis eines Kostenschocks und nicht einer strukturellen Verschlechterung.

DAL liegt bei der Bruttomarge 15 Punkte hinter United zurück, und der Abstand vergrößert sich

Die Bruttomarge der Delta Air Lines-Aktie von 15 % im ersten Quartal 2026 liegt am unteren Ende ihrer Vergleichsgruppe und bleibt hinter United Airlines (UAL) mit 31 %, Southwest Airlines (LUV) mit 23 % und American Airlines (AAL) mit 20 % im gleichen Zeitraum zurück.

Die Kluft zwischen DAL und UAL hat sich in den letzten acht Quartalen deutlich vergrößert: Im 2. Quartal 2024 wies die Delta Air Lines-Aktie eine Bruttomarge von 25 % auf, gegenüber 37 % bei United – ein Rückstand von 12 Prozentpunkten, der sich inzwischen auf 15 Punkte ausgeweitet hat. Das bedeutet, dass sich die relative Kostenposition von Delta auf der Bruttogewinn-Ebene verschlechtert hat, obwohl der Umsatzvorsprung gegenüber den Mitbewerbern bestehen geblieben ist.

Die wettbewerbsbezogene Schlussfolgerung aus dieser These ist konkret: Wenn der Margenrückgang im ersten Quartal 2026 treibstoffbedingt und vorübergehend ist, wie die stabile Basis der Gemeinkosten in der Gewinn- und Verlustrechnung nahelegt, dann sollte sich die Bruttomarge der Delta Air Lines-Aktie wieder auf Werte um die Mitte der 20er-Marke erholen, sobald sich die Treibstoffpreise normalisieren, wodurch die Lücke zu Southwest geschlossen und die zu United auf einen Wert verringert wird, der näher am historischen Bereich liegt.

Was das Vergleichsdiagramm nicht zeigt, ist ein struktureller Nachteil auf der Umsatzseite. Der Umsatzaufschlag pro Einheit von Delta ist gut dokumentiert. Was es jedoch zeigt, ist, dass die Umsatzkosten von DAL, die von Kerosin dominiert werden, derzeit relativ gesehen höher sind als bei jedem anderen Wettbewerber – und genau das ist die einzige Voraussetzung, die sich im Bullen-Szenario umkehren muss.

Ist die Delta Air Lines-Aktie im Jahr 2026 unterbewertet? Das 110-Dollar-Modell von TIKR sagt Ja – unter einer Bedingung

Das Basisszenario von TIKR bewertet Delta Air Lines bis Dezember 2030 mit etwa 110 US-Dollar, was eine Gesamtrendite von rund 36 % gegenüber dem aktuellen Kurs von 81 US-Dollar impliziert, oder etwa 7 % annualisiert über 4,6 Jahre.

Wenn sich die Treibstoffpreise beruhigen und Delta seine Prognose von 6 % bis 8 % operativer Marge im 2. Quartal erfüllt, ist die Erholung der Gewinn- und Verlustrechnung im Gange, und das aktuelle Kursniveau der Aktie spiegelt nur einen Bruchteil der Ertragskraft wider, die das Unternehmen bereits unter Beweis gestellt hat, wobei das Hochszenario bei etwa 149 $ und einer Gesamtrendite von rund 83 % liegt, was einer annualisierten Rendite von etwa 7 % entspricht.

Sollten die Treibstoffpreise länger auf hohem Niveau bleiben und die Margenerholung ins Stocken geraten, impliziert das Low-Case-Szenario von etwa 101 US-Dollar immer noch eine Gesamtrendite von rund 25 % über den Zeitraum – eine Untergrenze, die eher auf der strukturellen Diversifizierung der Umsatzbasis als auf einer zyklischen Wette auf die Ölpreise beruht.

Die Bedingung, die über Erfolg oder Misserfolg jedes Szenarios entscheidet, ist dieselbe, die Bastian in der Telefonkonferenz genannt hat: ob die hohen Treibstoffpreise zum Katalysator für eine Rationalisierung der Branche werden, wodurch die Kapazitäten schwächerer Fluggesellschaften eingeschränkt werden und die Delta Air Lines-Aktie Preis- und Margenanteile in beschleunigtem Tempo zurückgewinnen kann.

Die Gewinn- und Verlustrechnung zeigt diesen Mechanismus deutlich. Sehen Sie nun, wie das Modell von TIKR die Annahme einer Margenerholung in drei Szenarien in ein Kursziel und eine IRR umsetzt.Führen Sie das DAL-Bewertungsmodell kostenlos auf TIKR durch →

Ist die Delta Air Lines-Aktie derzeit ein Kauf?

Die Delta Air Lines-Aktie notiert bei 81 USD, wobei TIKR im Basisszenario den fairen Wert bis Dezember 2030 auf etwa 110 USD schätzt, was einer Gesamtrendite von rund 36 % entspricht.

Die Gewinn- und Verlustrechnung zeigt, dass die Bruttomargen im ersten Quartal 2026 von 17 % im Vorjahr auf 15 % gesunken sind, was auf einen Anstieg der Treibstoffkosten und nicht auf ein Nachfrageproblem zurückzuführen ist.

Der Unternehmensumsatz erreichte einen Quartalsrekord, und vielfältige Einnahmequellen, die 62 % des Gesamtumsatzes ausmachen, verleihen der Aktie eine Untergrenze, die bei reinen Fluggesellschaften fehlt.

Was sagte Delta zu den Treibstoffkosten und den Prognosen für 2026?

Delta prognostizierte für das zweite Quartal 2026 eine operative Marge von 6 % bis 8 % bei unveränderter Kapazität, basierend auf einem angenommenen Treibstoffpreis von etwa 4,30 US-Dollar pro Gallone und einem geschätzten Raffineriegewinn von 300 Millionen US-Dollar.

CEO Ed Bastian sagte, das Unternehmen erwarte, im zweiten Quartal 40 % bis 50 % der mehr als 2 Milliarden US-Dollar an Treibstoffaufwendungen wieder auszugleichen, und erklärte, dass die Gesamtjahresprognose vorerst auf Eis bleibe, bis mehr Klarheit darüber bestehe, wo sich die Treibstoffpreise einpendeln.

Das MRO-Geschäft, das auf Kurs für einen Umsatz von 1,2 Milliarden US-Dollar im Jahr 2026 ist, sorgt für eine zusätzliche Einnahmequelle abseits von Treibstoff und Flugtickets, die die Margen teilweise vor weiteren Energiepreisschocks schützt.

Sollten Sie in Delta Air Lines, Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Delta Air Lines-Aktie auf und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um die Delta Air Lines-Aktie zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der DAL-Aktie auf TIKR →