Wichtige Erkenntnisse zur Copart-Aktie

- Der Umsatz stieg im dritten Quartal des Geschäftsjahres 2026 gegenüber dem Vorjahreszeitraum um 2 % auf 1,24 Mrd. US-Dollar und übertraf damit die Marktprognose von 1,20 Mrd. US-Dollar.

- Die Bruttomarge stieg um 71 Basispunkte auf 46 %, während das Betriebsergebnis um 3 % auf 464,3 Mio. US-Dollar bei einer operativen Marge von 37 % wuchs.

- Die durchschnittlichen Verkaufspreise für US-Versicherungen erreichten im Quartal saisonbereinigt ein Allzeithoch und stiegen trotz eines Rückgangs des Absatzvolumens um 4 % im Vergleich zum Vorjahreszeitraum um 4 %.

- TIKR bewertet die Copart-Aktie im mittleren Szenario bis Juli 2030 auf etwa 52 US-Dollar, was einer Gesamtrendite von rund 66 % gegenüber dem aktuellen Kurs von 31 US-Dollar entspricht.

Copart-Aktie übertrifft die Schätzungen für das 3. Quartal, obwohl das Versicherungsvolumen in den USA um 4 % zurückgeht

Copart (CPRT), der weltweit größte Online-Auktionator für Unfallfahrzeuge, meldete am 21. Mai einen Umsatz von 1,24 Milliarden US-Dollar für das 3. Quartal des Geschäftsjahres 2026 und übertraf damit die Schätzungen der Wall Street von 1,20 Milliarden US-Dollar, obwohl das Volumen der US-Versicherungseinheiten im Vergleich zum Vorjahr um 4 % zurückging.

Die Schlagzeile verschleiert, was tatsächlich auf Auktionsniveau geschah.

Die globalen durchschnittlichen Verkaufspreise stiegen im Jahresvergleich um 5 % und glichen den Rückgang bei den Stückzahlen vollständig und sogar noch etwas mehr als aus.

Die durchschnittlichen Verkaufspreise im US-Versicherungsgeschäft stiegen im Jahresvergleich um 4 % und erreichten, wie CEO Jeff Liaw in der Telefonkonferenz zum dritten Quartal erklärte, „ein saisonbereinigtes Allzeithoch für die durchschnittlichen Verkaufspreise von Copart im Versicherungsgeschäft im dritten Quartal“.

Dieser Rekord wurde vor dem Hintergrund einer nachlassenden Schadenaktivität erzielt, da die Verbraucher als Reaktion auf steigende Prämien ihren Versicherungsschutz zurückfuhren. Die Anzahl der versicherten Fahrzeugjahre ging laut den in der Telefonkonferenz zitierten ISS Fast Track-Daten im vierten Kalenderquartal 2025 im Vergleich zum Vorjahr um 4 % zurück, obwohl die Zahl der in Betrieb befindlichen Fahrzeuge um 1 % zunahm.

Das internationale Segment des Unternehmens bot einen stärkeren Kontrast. Die internationalen Einheiten wuchsen im Quartal um 6 %, wobei die Versicherungseinheiten um 5 % und die Nicht-Versicherungseinheiten um 11 % zulegten. Der internationale Umsatz stieg um 14 % auf 234,2 Mio. US-Dollar, wobei die Serviceumsätze um 18 % zunahmen, angetrieben durch einen Anstieg der Gebühreneinnahmen pro Einheit um 10 %.

Das Käufernetzwerk, das die Hauptlast trägt, erstreckt sich über mehr als 160 Länder, und internationale Käufer machen mittlerweile mehr als ein Drittel des bei US-Copart-Auktionen verkauften Volumens und fast die Hälfte der Auktionserlöse aus. Als bestimmte Handelskorridore im Nahen Osten aufgrund globaler Konflikte nachließen, stellte Liaw fest, dass die Nachfrage aus Mitteleuropa, Westafrika, Mittelamerika und der Karibik diese Lücke füllte.

Die Gesamtverlustquote erreichte im ersten Quartal des Kalenderjahres 2026 23,6 % und stieg damit in den letzten vier Jahren um fast 5 volle Prozentpunkte. Copart betrachtet die Steigerung dieser Zahl als eine zentrale Wettbewerbsaufgabe und nicht als passiven Rückenwind.

Die Bruttomarge der Copart-Aktie hält bei 46 %, während das Unternehmen von der Schwäche profitiert

Der Bruttogewinn der Copart-Aktie stieg im dritten Quartal des Geschäftsjahres 2026 gegenüber dem Vorjahr um 4 % auf 572,6 Millionen US-Dollar, wobei sich die Bruttomarge um 71 Basispunkte auf 46 % erhöhte.

Dieser Anstieg erfolgte parallel zur Einführung von inländischen Fernlieferdiensten, einem neuen Produkt, das im Quartal zwar zusätzliche Betriebskosten in Höhe von etwa 15 Mio. US-Dollar verursachte, aber auf der Umsatzseite Margen generiert.

Die Differenz zwischen der Entwicklung der Bruttomarge und der operativen Marge vermittelt ein vollständigeres Bild: Bei einer Bruttomarge von 46 % und einer operativen Marge von 37 % verfügt die Copart-Aktie über eine der straffsten Vertriebs- und Verwaltungskosten-Strukturen im Bereich der gewerblichen Dienstleistungen, wobei die Vertriebs-, Verwaltungs- und allgemeinen Kosten im Quartal bei 110 Millionen US-Dollar lagen und damit gegenüber den beiden vorangegangenen Perioden unverändert blieben.

Das Betriebsergebnis stieg um 3 % auf 464,3 Millionen US-Dollar, wobei die operative Marge von 37 % im Vorjahresquartal auf 37 % im 3. Quartal des Geschäftsjahres 2026 anstieg und damit dem Wert von 37 % aus dem 2. Quartal des Geschäftsjahres 2026 entsprach.

Die Gewinn- und Verlustrechnung der letzten acht Quartale zeigt etwas Aufschlussreicheres als jeder einzelne Zeitraum: Die Bruttomargen sind von 43 % im ersten Quartal des Geschäftsjahres 2024 auf 46 % im dritten Quartal des Geschäftsjahres 2026 gestiegen – ein stetiger struktureller Anstieg, der sich auch bei rückläufigen Stückzahlen gehalten hat. Dies deutet darauf hin, dass Preisgestaltungsmacht und eine verbesserte Produktzusammensetzung, nicht aber Volumeneffekte, die treibenden Faktoren sind.

Die Bruttomarge der Copart-Aktie von 46 % liegt knapp vor der RBA-Aktie und übertrifft die Carvana-Aktie deutlich

Die Bruttomarge der Copart-Aktie von 46 % im 3. Quartal des Geschäftsjahres 2026 (Zeitraum endend am 30.04.26) liegt in etwa auf dem Niveau der RB Global (RBA) von 46 %; dieser Abstand hat sich von fast 5 Prozentpunkten im 1. Quartal des Geschäftsjahres 2024 (31.07.24) verringert, als CPRT bei 43 % lag gegenüber 48 % bei RBA.

Diese Annäherung ist in ihrer Richtung bezeichnend: RBA (Ritchie Bros. Auctioneers), der Auktionsveranstalter für Baumaschinen und Nutzfahrzeuge, wies in der Vergangenheit aufgrund seines auf höheren Gebühren basierenden Konsignationsmodells eine höhere Bruttomarge als Copart auf, doch liegen die beiden Unternehmen bei dieser Kennzahl nun nahezu gleichauf: Copart bei 46 % und RBA bei 46 % im letzten Quartal.

Unterdessen operiert Carvana (CVNA), die E-Commerce-Plattform für Gebrauchtfahrzeuge, in einer völlig anderen Margenklasse und verzeichnete im gleichen Zeitraum eine Bruttomarge von 20 % – ein strukturelles Spiegelbild des bestandsintensiven Modells, das das Unternehmen betreibt, im Gegensatz zur „Asset-Light“-Marktplatzökonomie, die die 46 % der Copart- und RBA-Aktien hervorbringt.

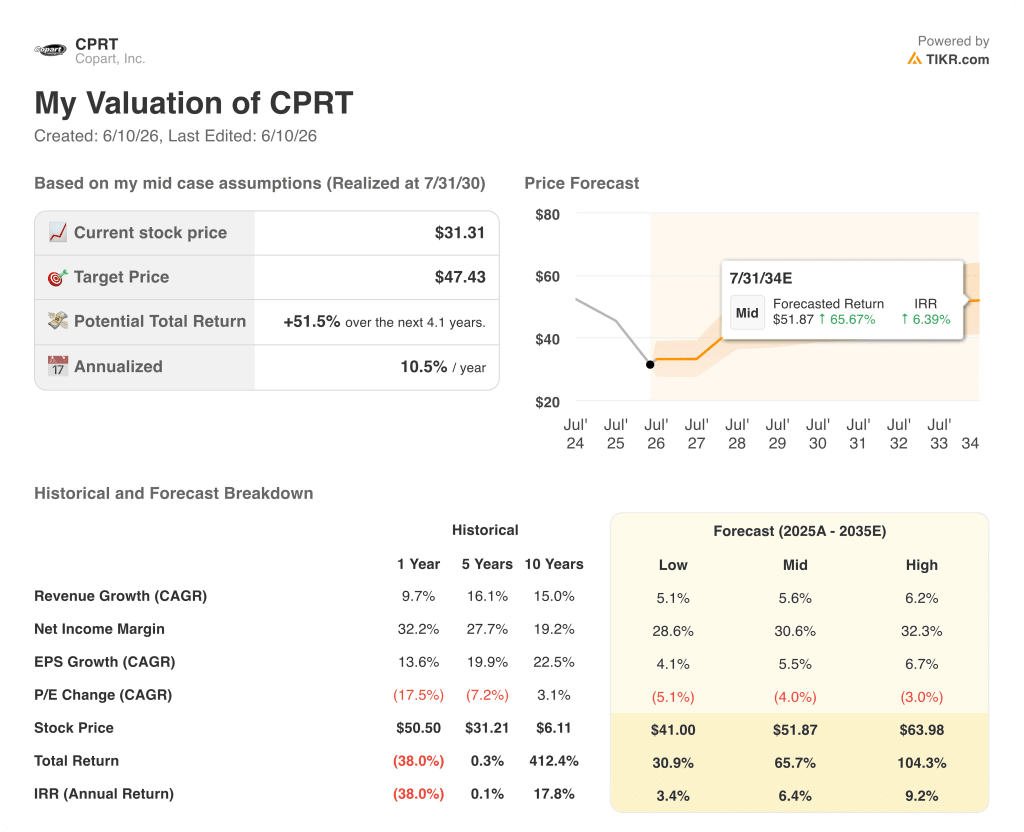

Ist die Copart-Aktie im Jahr 2026 unterbewertet? Das 52-Dollar-Modell von TIKR spricht dafür

Das Basisszenario von TIKR bewertet die Copart-Aktie bis Juli 2030 mit etwa 52 US-Dollar, was einer Gesamtrendite von rund 66 % gegenüber dem aktuellen Kurs von 31 US-Dollar entspricht, oder etwa 6 % annualisiert über einen Zeitraum von etwa vier Jahren.

Sollte sich die Erholung des Versicherungsvolumens beschleunigen und die Bruttomargen über 46 % bleiben, erreicht der TIKR-High-Case-Wert etwa 64 $, was einer Gesamtrendite von rund 104 % oder etwa 9 % annualisiert entspricht.

Sollten die Volumenschwächen länger anhalten, als es das historische zyklische Muster vermuten lässt, und das Umsatzwachstum der Low-Case-Annahme folgen, ergibt das TIKR-Modell etwa 41 US-Dollar, was immer noch einer Gesamtrendite von rund 31 % gegenüber dem heutigen Kurs oder etwa 3 % annualisiert entspricht.

Jedes Szenario im Modell führt zu einem positiven Ergebnis ausgehend vom aktuellen Kurs von 31 $.

Ist die Copart-Aktie derzeit ein Kauf?

Die Copart-Aktie ist gegenüber ihrem 52-Wochen-Hoch von 51 $ um rund 38 % gefallen, während sich die Gewinn- und Verlustrechnung weiter verbessert hat: Bruttomargen bei 46 %, ein im Jahresvergleich um 3 % auf 464,3 Mio. $ gestiegenes Betriebsergebnis und saisonale Rekordwerte bei den durchschnittlichen Verkaufspreisen für US-Versicherungen.

Das mittlere Kursziel von TIKR von etwa 52 $ impliziert eine Gesamtrendite von rund 66 %.

Das Risiko liegt im Tempo der Erholung des Versicherungsvolumens, das das Management eher als zyklisch denn als strukturell beschreibt.

Sollte diese Einschätzung zutreffen, ist die Copart-Aktie deutlich unter ihrem erwarteten Ertragspotenzial bewertet.

Sollten Sie in Copart, Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Copart, Inc.-Aktie auf und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Copart, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools, um die CPRT-Aktie auf TIKR kostenlos zu analysieren →