Die wichtigsten Erkenntnisse zur News Corporation-Aktie

- Der Gesamtumsatz der News Corporation-Aktie stieg im dritten Quartal des Geschäftsjahres 2026 gegenüber dem Vorjahr um 9 % auf 2,19 Mrd. US-Dollar und übertraf damit die Schätzungen der Analysten von 2,11 Mrd. US-Dollar.

- Das Betriebsergebnis stieg im Vergleich zum Vorjahreszeitraum um 23 % auf 221 Millionen US-Dollar, wobei sich die operative Marge im gleichen Zeitraum von 9 % auf 10 % erhöhte.

- Die drei zentralen Wachstumspfeiler – Dow Jones, Digital Real Estate Services und Buchverlag – erzielten zusammen ein Segment-EBITDA-Wachstum von 17 % und beschleunigten damit das Tempo des zweiten Quartals.

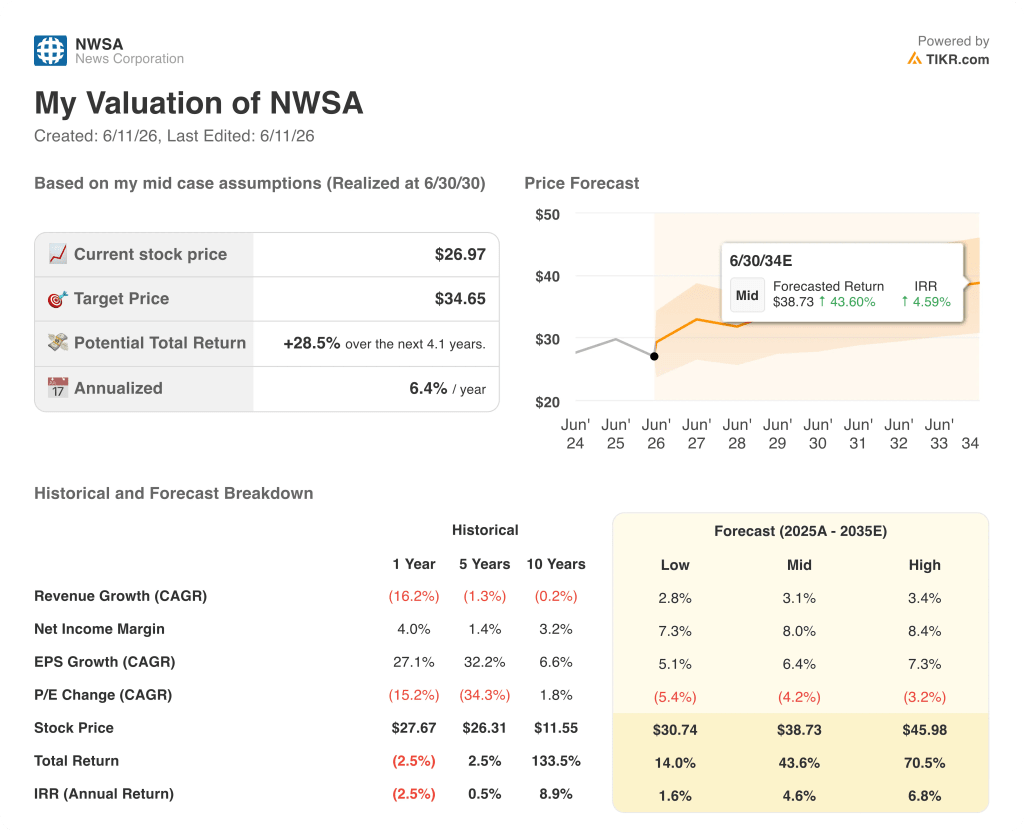

- TIKR bewertet die News Corporation-Aktie im mittleren Szenario bis Juni 2030 auf etwa 39 US-Dollar, was einer Gesamtrendite von rund 44 % gegenüber dem aktuellen Kurs von 27 US-Dollar entspricht.

Die drei Kernmotoren von News Corp beschleunigen die Gewinne, während die Aktie hinterherhinkt

News Corporation (NWSA), das diversifizierte Medien- und Informationsunternehmen hinter The Wall Street Journal, Dow Jones, Realtor.com, HarperCollins und der REA Group, verzeichnete im dritten Quartal des Geschäftsjahres 2026 das zwölfte Quartal in Folge mit einem Gewinnwachstum gegenüber dem Vorjahr. Der Gesamtumsatz stieg um 9 % auf 2,19 Mrd. USD, und das bereinigte Ergebnis je Aktie (EPS) von 0,21 USD übertraf die Konsensschätzung der Analysten von 0,20 USD.

Die treibende Kraft des Quartals war die konzentrierte Leistung von drei Segmenten, die das Management ausdrücklich als Ziel für strategische Investitionen ausgewählt hat.

Dow Jones erzielte einen Umsatz von 619 Millionen US-Dollar, ein Plus von 8 %, wobei das Segment-EBITDA um 11 % auf 147 Millionen US-Dollar stieg und sich die Marge um 70 Basispunkte auf 23,7 % ausweitete, was für den Geschäftsbereich das 13. Quartal in Folge mit einem EBITDA-Wachstum gegenüber dem Vorjahr darstellt.

Das Geschäft mit Fachinformationen, zu dem die Bereiche Risk and Compliance sowie Energy gehören und das etwa 40 % des Umsatzes von Dow Jones ausmachte, trug aufgrund seines margenstärkeren Profils überproportional zum EBITDA bei.

Der Umsatz im Bereich „Risk and Compliance“ stieg um 19 % auf 100 Millionen US-Dollar, angetrieben durch Kundenwachstum, Produkterweiterung und verbesserte Preisgestaltung, wobei die kürzlich integrierten Akquisitionen von Dragonfly und Oxford Analytica in einer Phase erhöhter geopolitischer Nachfrage einen bedeutenden Beitrag leisteten.

Der Umsatz von Dow Jones Energy stieg um 12 % auf 77 Millionen US-Dollar, wobei die Kundenbindungsrate bei etwa 90 % lag, da die Verlagerung der US-Energieexportmuster einen neuen Kundenstamm schafft, der laut Management ohne proportionale zusätzliche Investitionen erschlossen werden kann.

Digital Real Estate Services meldete ein Segment-EBITDA von 155 Millionen US-Dollar, was einem Anstieg von 25 % auf berichteter Basis entspricht, wobei die Umsätze der REA Group um 20 % und die von Realtor.com um 10 % auf 148 Millionen US-Dollar stiegen, obwohl die Zinssätze für 30-jährige Hypotheken über 6 % blieben und die Verkäufe bestehender Häuser nahe historischen Tiefstständen lagen.

CFO Lavanya Chandrashekar wies darauf hin, dass der Umsatz pro Verkauf einer Bestandsimmobilie, gemessen auf Basis der letzten 12 Monate zum 3. Quartal, nun mehr als 20 % über dem Niveau des 3. Quartals 2022 liegt, einem Zeitraum, der den bisherigen Höhepunkt der Aktivität auf dem Immobilienmarkt darstellte, was belegt, dass Realtor.com seine Monetarisierung strukturell verbessert hat, noch bevor die Markterholung überhaupt eingesetzt hat.

HarperCollins erzielte das höchste Segment-EBITDA im dritten Quartal seit dem Geschäftsjahr 2021, wobei der Umsatz um 8 % auf 555 Millionen US-Dollar stieg und die Margen um 70 Basispunkte auf 13,2 % zunahmen, angetrieben durch ein Wachstum von 17 % bei den E-Book-Umsätzen und 7 % bei den Hörbüchern.

CEO Robert Thomson stützte seinen Ausblick auf die Positionierung des Unternehmens als das, was er in der Telefonkonferenz zum dritten Quartal als „AI-Input-Unternehmen“ bezeichnete. Er verwies auf aktive Verhandlungen mit mehreren KI-Plattformen über die bereits abgeschlossenen Vereinbarungen mit Meta und OpenAI hinaus und hob den erwarteten Erhalt der Erlöse aus dem 1,5-Milliarden-Dollar-Vergleich mit Anthropic im Laufe des Kalenderjahres 2026 hervor: „IP treibt KI an. IP ist ein unverzichtbarer Input.“

Der einzige Wermutstropfen im Quartal war der Bereich News Media, wo das Segment-EBITDA im Vergleich zum Vorjahr um 18 Millionen US-Dollar zurückging, was auf die Einführungs- und Marketingkosten für die California Post sowie auf leicht schwächere Bedingungen in Großbritannien und Australien zurückzuführen ist. Das Management formulierte den Kontext klar und deutlich: Während das EBITDA im Bereich News Media um 18 Millionen US-Dollar zurückging, stieg das Gesamt-EBITDA des Unternehmens um 18 %.

Ist die News Corporation-Aktie unterbewertet? Die Geschichte der operativen Hebelwirkung, die der Markt übersieht

Das Betriebsergebnis der News Corporation-Aktie stieg im dritten Quartal des Geschäftsjahres 2026 gegenüber dem Vorjahr um 23 % auf 221 Millionen US-Dollar, bei einem Umsatzwachstum von 9 % – ein Verhältnis, das den operativen Hebel definiert: Die Kosten steigen deutlich langsamer als der Umsatz.

Die Gesamtbetriebskosten beliefen sich im dritten Quartal auf 1,01 Milliarden US-Dollar bei einem Bruttogewinn von 1,23 Milliarden US-Dollar, womit sich die strukturelle Lücke, die sich seit den Tiefphasen des Geschäftsjahres 2024 deutlich vergrößert hat, fortsetzte.

Die Gewinn- und Verlustrechnung weist für das dritte Quartal des Geschäftsjahres 2026 eine operative Marge von 10 % aus, gegenüber 9 % im dritten Quartal des Geschäftsjahres 2025, wobei im Quartal Dezember 2025 eine operative Marge von 18 % erreicht wurde, was das Höchstpotenzial dieser Kostenstruktur bei saisonaler Umsatzkonzentration verdeutlicht.

Die Bruttomargen haben sich in den letzten acht Quartalen im Bereich von 56 % bis 58 % gehalten, wobei sie zwischen 55 % im März 2025 und 58 % im Juni 2025 schwankten – ein Bereich, der eine stabile Ertragslage der Inhalte demonstriert, selbst wenn sich die Umsatzzusammensetzung in Richtung margenstärkerer Fachinformationen und digitaler Immobilien verschiebt.

Das wichtigste Signal in den Daten ist die Spanne zwischen der Stabilität der Bruttomarge und der Ausweitung der operativen Marge: Bei weitgehend unveränderten Bruttomargen bedeutet ein Anstieg des Betriebsergebnisses um 23 % bei einem Umsatzwachstum von 9 %, dass die Vertriebs- und Verwaltungskosten die Gewinne nicht auffressen und die Margenstruktur allmählich die Verlagerung des Geschäftsmixes hin zu Dow Jones und Digital Real Estate widerspiegelt, die beide strukturell über dem Unternehmensdurchschnitt liegende Segment-EBITDA-Margen aufweisen.

NWSA wird trotz eines Geschäftsmodells, das eher dem von Thomson Reuters ähnelt, mit der kombinierten Marge der NYT gehandelt

Die konsolidierte EBITDA-Marge der News Corporation-Aktie von 17 % im dritten Quartal des Geschäftsjahres 2026 liegt nahezu auf Augenhöhe mit der der New York Times (NYT) bei 20 % – ein Vergleich, der NWSA als traditionelles Medienunternehmen darstellt und den Kurs entsprechend bewertet.

Thomson Reuters (TRI) wies im gleichen Zeitraum eine EBITDA-Marge von 42 % auf – ein Abstand von rund 25 Prozentpunkten gegenüber der News Corporation-Aktie, der widerspiegelt, was der Markt für einen reinen B2B-Daten- und Fachinformationsanbieter mit wiederkehrenden, stabilen Umsätzen zahlt.

Das Argument der Kompression findet sich in den Segmentdaten von NWSA selbst: Dow Jones, das im dritten Quartal des Geschäftsjahres 2026 eine Segment-EBITDA-Marge von 24 % auswies, wobei die Umsätze im Bereich Risiko und Compliance um 19 % stiegen und die Kundenbindung im Energiesektor bei etwa 90 % lag, übertrifft bereits die konsolidierte Marge der NYT und ähnelt strukturell weitaus mehr TRI als einem Printmedienunternehmen.

Die gemittelte NWSA-Marge wird durch den Bereich News Media gedrückt, der im dritten Quartal ein Segment-EBITDA von nur 15 Millionen US-Dollar verzeichnete, gegenüber 147 Millionen US-Dollar bei Dow Jones. Das bedeutet, dass der Markt das gesamte Unternehmen auf der Grundlage einer Marge bewertet, die das wertstärkste Segment bereits hinter sich gelassen hat.

TIKRs Kursziel von 35 USD für die NWSA-Aktie: Was muss eintreten, damit sich das Aufwärtspotenzial verwirklicht

Das Basisszenario von TIKR bewertet die News Corporation-Aktie bis Juni 2030 mit etwa 39 US-Dollar, was eine Gesamtrendite von rund 44 % gegenüber dem aktuellen Kurs von 27 US-Dollar impliziert, oder etwa 5 % annualisiert über 4,1 Jahre.

Das mittlere Szenario trifft zu, wenn sich der Umsatz jährlich um etwa 3 % erhöht und die Nettogewinnmargen auf 8 % steigen – Annahmen, die auf der bereits in der Gewinn- und Verlustrechnung erkennbaren Entwicklung sowie der Verlagerung des Segmentmixes hin zu Dow Jones und Digital Real Estate basieren.

Das pessimistische Szenario, das von einem geringeren Umsatzwachstum von rund 3 % und geringeren Renditen ausgeht, ergibt einen Aktienkurs von rund 31 $ bis Juni 2030, was einer Gesamtrendite von etwa 14 % und einer annualisierten Rendite von rund 2 % entspricht – ein Szenario, das davon abhängt, dass die Erholung des Immobilienmarktes ins Stocken gerät und die Einnahmen aus KI-Lizenzen unwesentlich bleiben.

Das optimistische Szenario, das auf steigenden Einnahmen aus KI-Content-Lizenzen, einer Erholung der Monetarisierung von Realtor.com bei schließlich sinkenden Hypothekenzinsen sowie anhaltenden Marktanteilsgewinnen im Bereich Risiko und Compliance in einem adressierbaren Markt von 3,7 Milliarden US-Dollar, der jährlich um 11 % bis 13 % wächst, ergibt einen Aktienkurs von rund 46 US-Dollar bis Juni 2030, was einer Gesamtrendite von etwa 71 % und einer annualisierten Rendite von rund 7 % entspricht.

Ist die News Corporation-Aktie derzeit ein Kauf?

Die News Corporation-Aktie notiert bei 27 $ gegenüber einem TIKR-Mid-Case-Ziel von etwa 39 $ bis Juni 2030, was eine Gesamtrendite von rund 44 % impliziert.

Das Anlageargument beruht darauf, dass die operative Hebelwirkung bei Dow Jones und Digital Real Estate den strukturellen Rückgang bei News Media übertrifft, was vom Markt bereits gut verstanden wird.

Das bereinigte Ergebnis je Aktie von 0,21 $ übertraf im dritten Quartal die Konsensschätzung von 0,20 $, und das Management rechnet für das vierte Quartal mit einer anhaltend starken Performance.

Wie sieht der Ausblick von News Corporation für die Einnahmen aus KI-Lizenzen aus?

Das Management bestätigte aktive Verhandlungen mit mehreren KI-Plattformen über die bestehenden Vereinbarungen mit Meta und OpenAI hinaus und beschrieb die Lizenzierung von KI-Inhalten als eine vielschichtige Chance, an der sowohl große horizontale KI-Unternehmen als auch spezialisierte vertikale Firmen beteiligt sind, die sowohl Archiv- als auch aktuelle Inhalte benötigen.

Das Unternehmen rechnet zudem damit, seinen Anteil an der 1,5-Milliarden-Dollar-Einigung mit Anthropic im Laufe des Kalenderjahres 2026 zu erhalten. Konkrete Umsatzzahlen für KI-Lizenzen wurden in der Telefonkonferenz nicht genannt.

Sollten Sie in News Corporation investieren?

Der einzige Weg, dies wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die News Corporation-Aktie auf und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um News Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der NWSA-Aktie auf TIKR →