Wichtige Kennzahlen zur Aktie der Carnival Corporation

- Aktueller Kurs: 25,99 $

- Kursziel (Mittel): ~53 $

- Konsensziel: ~35 $

- Potenzielle Gesamtrendite: ~104 %

- Annualisierte IRR: ~17 % / Jahr

- Gewinnreaktion: (0,95 %) am 27. März 2026

- Maximaler Drawdown: 29,71 % am 19.05.2026

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Carnival Corporation (CCL), der weltweit größte Kreuzfahrtbetreiber, verlor am 10. Juni 2026 6,27 % – der stärkste Tagesverlust seit Monaten –, und der Ausverkauf hatte nichts mit der Nachfrage nach Kreuzfahrten zu tun.

Auslöser war eine Datenpanne. Laut einer Meldung über die Datenpanne, die beim Generalstaatsanwalt von Maine eingereicht wurde, begann der Angriff um den 10. April 2026, als ein Unbefugter mittels Social Engineering Zugriff auf einen begrenzten Teil des IT-Systems von Carnival erlangte. Das Unternehmen stellte den Einbruch am 14. April fest. In der Meldung an den Generalstaatsanwalt von Maine wird die Gesamtzahl der betroffenen Personen mit 5.995.277, also fast 6 Millionen, angegeben. Carnival begann am 27. Mai mit der Benachrichtigung dieser Personen. Die breite Medienberichterstattung am 10. Juni schürte erneut die Sorge um Prozesskosten und Reputationsschäden und heizte einen von Risikoscheu geprägten Handelstag weiter an.

Dieser Druck kommt nun zu einem Jahr hinzu, das ohnehin schon unter Belastung steht. Die EPS-Prognose für das Geschäftsjahr 2026 von 2,21 USD (gemäß der Telefonkonferenz des Managements vom 27. März) liegt unter den im Geschäftsjahr 2025 gemeldeten 2,25 USD, was fast ausschließlich auf einen Gegenwind bei den Treibstoffkosten in Höhe von 500 Millionen USD zurückzuführen ist. Demgegenüber stehen jedoch, dass fast 85 % des Geschäftsvolumens für 2026 bereits zu historisch hohen Preisen gebucht sind, die Kundenanzahlungen im ersten Quartal fast 8 Mrd. US-Dollar erreichten und der PROPEL-Plan des Managements bis 2029 ein EPS-Wachstum von mehr als 50 % gegenüber 2025 anstrebt.

Das TIKR-Modell geht von einem Mid-Case-Ziel von etwa 53 $ bis November 2030 aus, was eine Gesamtrendite von rund 104 % gegenüber dem aktuellen Kurs impliziert.

Was der Kursrückgang vom 10. Juni tatsächlich bedeutet

Der Rückgang um 6,27 % hatte zwei Ursachen. Die breiten Aktienmärkte gaben im Vorfeld der Veröffentlichung der US-Inflationsdaten nach, und Konsumaktien mit hohem Beta verzeichneten die schwersten Verluste. Gleichzeitig wurde die Berichterstattung über den Datenverstoß im April ausgeweitet, wobei Analysten auf potenzielle Sanierungskosten, behördliche Untersuchungen und das Risiko von Rechtsstreitigkeiten hinwiesen.

Hier kommt es auf den Kontext an. In Carnivals am 27. März 2026 eingereichtem 10-Q-Bericht heißt es, dass die Kosten aus Cybervorfällen in den vergangenen drei Jahren für das Konzernergebnis nicht wesentlich waren. Der aktuelle Datenverstoß betraf nur einen begrenzten Teil des IT-Systems, nicht die zentrale Buchungs- oder Zahlungsinfrastruktur. Carnival bietet den betroffenen Personen laut der Meldung der Generalstaatsanwaltschaft von Maine zudem 24 Monate lang eine kostenlose Kreditüberwachung an.

Die praktische Auswirkung: CCL notiert nun laut TIKR rund 24 % unter seinem 52-Wochen-Hoch von 34,03 USD und im Bereich seines 52-Wochen-Tiefs von 22,11 USD. Bei 25,99 USD notiert die Aktie mit einem NTM EV/EBITDA von 8,52 und einem NTM KGV von 11,95, was nahe dem unteren Ende ihrer jüngsten Spanne liegt.

Historische und Zukunftsprognosen für die Carnival Corporation-Aktie anzeigen (kostenlos!) >>>

Rekord-Betriebsergebnisse, ein hässlicher Posten

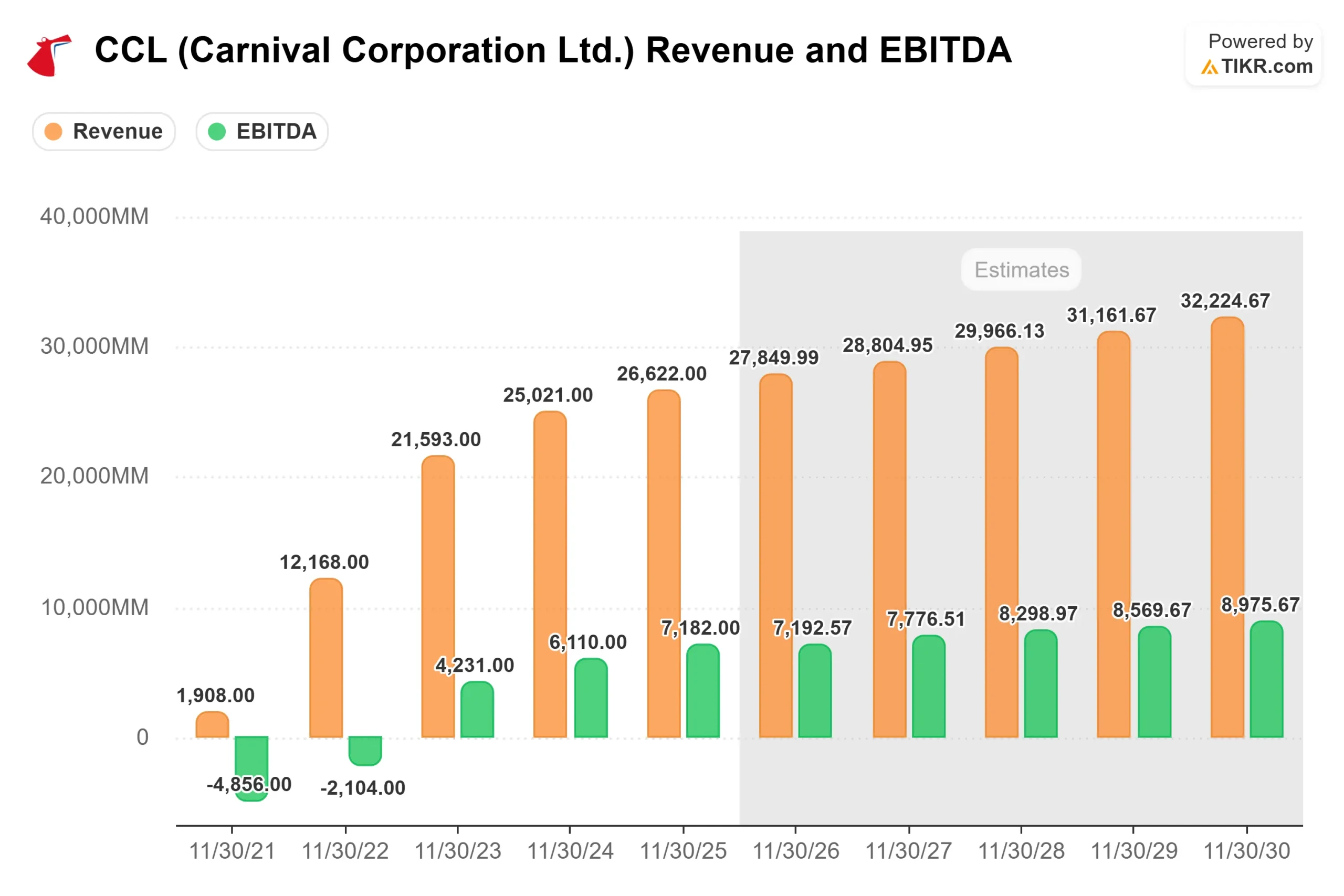

Das erste Quartal 2026 war operativ in jeder Hinsicht außergewöhnlich, mit Ausnahme der Treibstoffkosten. Der Umsatz von 6,165 Mrd. $ übertraf die Marktprognose laut TIKR um 0,43 %. Der Nettogewinn von 275 Mio. $ lag mehr als 55 % über dem Vorjahreswert und 40 Mio. $ über der Prognose vom Dezember. Das bereinigte Ergebnis je Aktie von 0,20 US-Dollar übertraf die Konsensschätzung von 0,18 US-Dollar um 8,94 %. Der freie Cashflow erreichte 697 Millionen US-Dollar und war damit fast doppelt so hoch wie die 318 Millionen US-Dollar aus dem ersten Quartal des Vorjahres.

Die Nachfragekennzahlen untermauern dies. Da 85 % des Jahres 2026 zu historisch hohen Preisen gebucht sind, die Auftragseingänge im Jahresvergleich um 10 % gestiegen sind und die Kundenanzahlungen fast 8 Mrd. US-Dollar betragen (ein Anstieg von ~10 % gegenüber dem Vorjahresrekord), ist die Umsatzentwicklung ungewöhnlich gut absehbar. Die Buchungskurve erstreckt sich bis ins Jahr 2028, wobei die kumulierten Buchungen für künftige Jahre einen Rekordwert für das erste Quartal erreichten.

CEO Josh Weinstein erläuterte den strukturellen Wandel in der Telefonkonferenz am 27. März: „Die Gäste beginnen früher mit der Urlaubsplanung und kaufen umfassendere Pakete, Ausflüge und andere Erlebnisse, noch bevor sie überhaupt an Bord gehen.“ Käufe vor der Kreuzfahrt verlagern die Einnahmen nach vorne und verringern die Volatilität an Bord, die Kreuzfahrtaktien in der Vergangenheit schwer investierbar gemacht hat.

Das Problem ist der Treibstoff. CFO David Bernstein legte die Zahlen dar: 0,11 US-Dollar operative Verbesserung für das Gesamtjahr, die durch einen Treibstoff-Gegenwind von 0,38 US-Dollar pro Aktie mehr als ausgeglichen wird. Die Prognose geht von einem Brent-Rohölpreis von 90 US-Dollar im April/Mai, 85 US-Dollar im dritten Quartal und 80 US-Dollar im vierten Quartal aus. Weinstein merkte an, dass Verbesserungen bei der Verbrauchseffizienz bereits Einsparungen von etwa 650 Millionen US-Dollar gegenüber dem Niveau von 2019 bringen, was die Bruttoauswirkungen des aktuellen Preisanstiegs mehr als ausgleicht.

Was PROPEL tatsächlich aussagt

PROPEL (Powering Growth and Returns, Responsibly) legt die Ziele von Carnival bis 2029 fest: eine Kapitalrendite von über 16 %, ein EPS-Wachstum von mehr als 50 % gegenüber 2025, Rückflüsse an die Aktionäre in Höhe von mehr als 14 Milliarden US-Dollar und ein Nettoverschuldungsziel von 2,75-mal dem EBITDA. Das Management genehmigte zudem einen ersten Aktienrückkauf im Umfang von 2,5 Milliarden US-Dollar, wobei Bernstein in der Telefonkonferenz klarstellte: „In diesem Zeitraum mit erwarteten Ausschüttungen an die Aktionäre in Höhe von 14 Milliarden US-Dollar wird es weitere Aktienrückkäufe geben.“

Weinstein nannte vier Treiber: verbesserte kommerzielle Abläufe durch Marketing, Ertragsmanagement und Personalisierungstechnologie; nur drei neue Schiffe, die während des PROPEL-Zeitraums bei einer Flotte von 96 Schiffen in Dienst gestellt werden; Monetarisierung des privaten Reisezielnetzwerks; sowie anhaltende Kostendisziplin.

Der Aspekt der Reiseziele wird unterschätzt. Carnival baut neben seiner Präsenz in Alaska ein karibisches Netzwerk auf, darunter Celebration Key, Grand Bahama, RelaxAway auf Half Moon Cay und Isla Tropicale in Roatan. Wie Weinstein es formulierte: „Wir wollen uns eine Art strategischen Schutzwall schaffen, der uns großartige Möglichkeiten bietet, tolle Orte anzusteuern, die sehr, sehr nah an den Heimathäfen liegen, von denen aus wir auslaufen.“ Diese Anlagen generieren zusätzliche Einnahmen pro Gast und senken gleichzeitig den Treibstoffverbrauch – ein Margentreiber, der sich über den gesamten Plan hinweg positiv auswirkt.

Zum Thema KI ging Weinstein der Frage nach, ob diese die Preisgestaltung bei Kreuzfahrten standardisieren und Carnivals internes Ertragsmanagementsystem (YODA) untergraben könnte. Seine Antwort: „KI bietet die Möglichkeit, unsere Aktivitäten zu optimieren, einschließlich der Art und Weise, wie wir YODA verwalten. Wir beginnen bereits damit, einige ziemlich fortschrittliche Technologien bei der Führung unseres Geschäfts auf der Umsatzseite einzusetzen.“

Was die Bewertung angeht, wird CCL mit einem deutlichen Abschlag gegenüber den Mitbewerbern gehandelt. Royal Caribbean (RCL) liegt bei einem NTM EV/EBITDA von 12,07 und einem NTM KGV von 15,32. Norwegian Cruise Line Holdings (NCLH) liegt bei 9,52x und 11,90x. CCL ist mit einem NTM EV/EBITDA von 8,52x laut der TIKR-Seite „Wettbewerber“ das günstigste der drei Unternehmen nach dieser Kennzahl. Dieser Abschlag ist für ein Unternehmen mit strukturellen Problemen nachvollziehbar. Für ein Unternehmen, das Rekordbuchungen, ein EBITDA von 7 Milliarden US-Dollar und ein glaubwürdiges Kapitalrückzahlungsprogramm in Höhe von 14 Milliarden US-Dollar vorweisen kann, ist er jedoch schwerer zu rechtfertigen.

Neue Analystenberichte stützen die optimistische Einschätzung. Loop Capital hat am 1. Juni 2026 eine Kaufempfehlung mit einem Kursziel von 36 US-Dollar ausgesprochen. Die Marktstimmung liegt nun bei 18 Kaufempfehlungen, 5 Outperform-Empfehlungen und 5 Halte-Empfehlungen bei den 28 von TIKR erfassten Empfehlungen, bei null Underperform- oder Verkaufsempfehlungen. Das durchschnittliche Kursziel der Analysten von 34,59 US-Dollar impliziert ein Aufwärtspotenzial von rund 33 %; das Höchstziel von 45 US-Dollar impliziert rund 73 %.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: 25,99 $

- Kursziel (Mittelwert): ~53 $

- Potenzielle Gesamtrendite: ~104 %

- Annualisierte IRR: ~17 % / Jahr

Das mittlere Szenario geht laut TIKR von einer durchschnittlichen jährlichen Umsatzwachstumsrate (CAGR) von rund 4 % für die Geschäftsjahre 2025 bis 2030 aus, was mit dem vom Management für PROPEL verwendeten Rahmenkonzept des „moderaten Ertragswachstums“ übereinstimmt. Die beiden Umsatztreiber sind die Ertragssteigerung durch höhere Ticketpreise und höhere Ausgaben an Bord sowie zusätzliche Einnahmen aus dem Portfolio privater Reiseziele, sobald diese ihre volle Kapazität erreichen.

Der Margentreiber ist die Steigerung der Nettogewinnmarge von rund 11 % im Geschäftsjahr 2026 auf etwa 14 % bis zum Geschäftsjahr 2030, laut Schätzungen von TIKR. Dies spiegelt Effizienzgewinne bei den Verbrauchskosten, ein verlangsamtes Kostenwachstum und den operativen Hebel einer nahezu festen Kapazitätsbasis wider.

Das primäre Abwärtsrisiko ist der Treibstoff. Eine Veränderung der Treibstoffkosten pro Tonne um 10 % wirkt sich laut der von Bernstein angegebenen Sensitivität für den Rest des Geschäftsjahres 2026 mit etwa 160 Millionen US-Dollar oder 0,11 US-Dollar pro Aktie auf das Ergebnis aus. Anhaltend hohe Brennstoffkosten verlangsamen die Margenausweitung, auf der das Modell basiert. Der Cybersicherheitsvorfall bringt ein geringeres, aber reales Risiko mit sich: Kosten für die Behebung, regulatorische Risiken und einen schwer modellierbaren Effekt auf die kurzfristigen Auftragseingänge.

Bei einem Kurs von 25,99 US-Dollar führen selbst die pessimistischen Annahmen des Modells (etwa 11 % IRR pro TIKR) zu einer deutlichen Wertsteigerung gegenüber einem Kurs, der bereits nahe dem Ein-Jahres-Tief der Aktie liegt.

Fazit

Der aktuelle Kurs von Carnival spiegelt eine Marktbewertung wider, die von dauerhaften Schäden durch Treibstoffkosten und nun auch durch eine Datenpanne ausgeht. Die operativen Daten für das erste Quartal sagen etwas anderes aus.

Das Urteil fällt am 30. Juni. Das Management prognostiziert für das zweite Quartal ein Wachstum der Nettorendite von etwa 2 % bei konstanten Wechselkursen. Ein Wert über 2,5 % bestätigt, dass die Nachfrage intakt ist und die Treibstoffkosten nur vorübergehend sind. Ein Wert unter 1,5 %, insbesondere in Verbindung mit einer etwaigen Buchungsschwäche aufgrund des Cybersicherheitsvorfalls, liefert den Bären einen echten Katalysator. Diese eine Zahl wird entweder das PROPEL-Szenario bestätigen oder eine berechtigte Frage aufwerfen, ob der aktuelle Abschlag gerechtfertigt ist.

Der 30. Juni ist noch 19 Tage entfernt.

Sollten Sie in die Carnival Corporation investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Carnival Corporation auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Carnival Corporation neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie die Carnival Corporation auf TIKR kostenlos →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse enthält möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank für Ihre Aufmerksamkeit und viel Erfolg beim Investieren!