Wichtige Erkenntnisse zur Cloudflare-Aktie

- Der Umsatz stieg im ersten Quartal 2026 gegenüber dem Vorjahreszeitraum um 34 % auf 639,8 Mio. US-Dollar und übertraf damit die Konsensschätzung von 622,6 Mio. US-Dollar.

- Die Non-GAAP-Bruttomarge sank im Vergleich zum Vorjahreszeitraum um 130 Basispunkte auf 73 %, was auf die unterdurchschnittliche Bruttomarge der Entwicklerplattform „Workers“ und eine Verschiebung des Traffic-Mix von kostenlosem zu kostenpflichtigem Traffic zurückzuführen ist.

- Das Non-GAAP-Betriebsergebnis der Cloudflare-Aktie stieg im Jahresvergleich um 31 % auf 73,1 Mio. US-Dollar, während die Betriebskosten in Prozent des Umsatzes im Jahresvergleich um 3 Prozentpunkte auf 62 % sanken.

- TIKR bewertet die Cloudflare-Aktie im mittleren Szenario bis Dezember 2030 auf etwa 701 US-Dollar, was einer Gesamtrendite von rund 208 % gegenüber dem aktuellen Kurs von 227 US-Dollar entspricht.

Die Cloudflare-Aktie startet in die Agentic-Ära: 34 % Umsatzwachstum und eine Umstrukturierung der Belegschaft

Cloudflare (NET) meldete für das 1. Quartal 2026 einen Umsatz von 639,8 Millionen US-Dollar, was einem Anstieg von 34 % gegenüber dem Vorjahr entspricht und 17 Millionen US-Dollar über den Konsensschätzungen der Analysten liegt – die schnellste Umsatzwachstumsrate seit mindestens sechs Quartalen, begleitet von der Ankündigung, dass das Unternehmen mehr als 1.100 Mitarbeiter abbaut, um sich auf das umzustrukturieren, was CEO Matthew Prince als „agentisches, AI-first-Betriebsmodell“ bezeichnete.

Cloudflare ist ein Cloud-Konnektivitätsunternehmen, dessen globales Netzwerk zwischen den Nutzern und dem Internet angesiedelt ist und Sicherheit, Leistung sowie Entwicklerinfrastruktur in vier Geschäftssegmenten bereitstellt, die es als „Acts“ bezeichnet.

Der über den Erwartungen liegende Umsatz wurde durch eine Beschleunigung bei allen vom Unternehmen erfassten Kennzahlen für Großkunden vorangetrieben.

Die Zahl der Kunden, die jährlich mehr als 100.000 US-Dollar zahlen, stieg auf 4.416, was einem Anstieg von 25 % gegenüber dem Vorjahr entspricht, und ihr Umsatzanteil wuchs von 69 % im Vorjahr auf 72 % des Gesamtumsatzes.

Geschäfte über 1 Million US-Dollar stiegen im Jahresvergleich um 73 % – das ist die schnellste Wachstumsrate seit 2024 – und das Unternehmen gewann in einem einzigen Quartal genauso viele Kunden hinzu, die jährlich mehr als 5 Millionen US-Dollar ausgeben, wie im gesamten Vorjahr.

Was die Pipeline betrifft, wuchs die Generierung neuer Pipeline-Projekte sequenziell so schnell wie seit fünf Jahren nicht mehr, und die Auftragseingänge von Neukunden stiegen im Quartal so stark wie seit 2023 nicht mehr.

CEO Matthew Prince brachte die Beschleunigung der Nachfrage in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026 direkt mit dem Traffic durch agentische KI in Verbindung: „Wir verzeichnen monatlich Hunderte von Milliarden agentischer Anfragen, und diese Zahl wächst exponentiell.“

Die Umstrukturierung, die sich auf das zweite Quartal 2026 konzentriert, wird Abfindungs- und damit verbundene Kosten in Höhe von 140 bis 150 Millionen US-Dollar verursachen, davon etwa 40 Millionen US-Dollar als nicht zahlungswirksame Aufwendungen, und den Personalbestand um rund 20 % reduzieren.

Der Personalabbau betrifft nicht die Vertriebsmitarbeiter mit Umsatzquoten, sondern zielt stattdessen auf Support-Funktionen ab, die nach Ansicht des Managements nun von KI-Agenten übernommen werden können. Finanzvorstand Thomas Seifert merkte an, dass das Unternehmen die Einsparungen in zusätzliche Vertriebskapazitäten mit Umsatzquoten investieren werde.

Für das Gesamtjahr 2026 prognostiziert Cloudflare einen Umsatz von 2,805 bis 2,813 Milliarden US-Dollar, was einem Wachstum von 30 % gegenüber dem Vorjahr im Mittel entspricht, sowie ein Betriebsergebnis von 418 bis 421 Millionen US-Dollar.

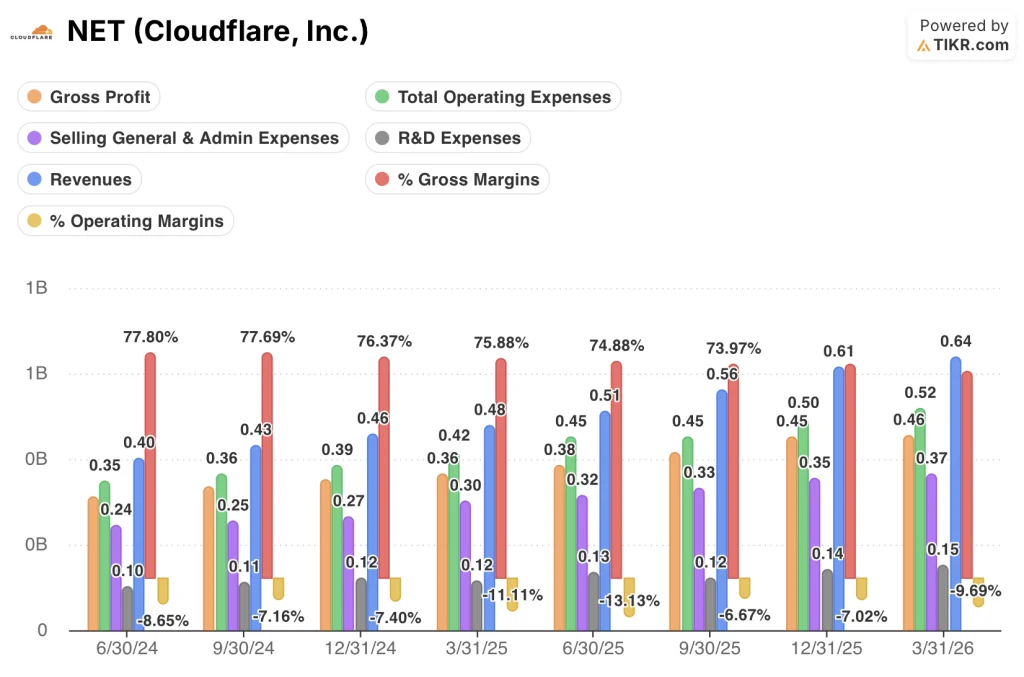

Die Bruttomarge der Cloudflare-Aktie sinkt aus den richtigen Gründen, und die Lücke beim operativen Hebel ist das entscheidende Thema

Die GAAP-Bruttomarge der Cloudflare-Aktie ist von 78 % im Juni 2024 auf 71 % im März 2026 gesunken – ein Rückgang um 8 Prozentpunkte über acht aufeinanderfolgende Quartale hinweg, ohne dass es in dieser Zeit zu einer Erholung oder Stabilisierung gekommen wäre.

Der Grund dafür ist der Produktmix, nicht die Preissetzungsmacht: Die Entwicklerplattform „Workers“, deren Bruttomarge unter dem Unternehmensdurchschnitt liegt, verzeichnete allein im ersten Quartal 2026 einen Nettozuwachs von einer Million neuer Entwickler – fast genauso viele wie die 1,5 Millionen, die im gesamten Jahr 2025 hinzukamen –, und der Umsatz dieser Plattform stieg 2025 um 137 % in Bezug auf den ARR.

Ein zweiter erschwerender Faktor ist eher struktureller als wettbewerbsbedingter Natur: Kostenloser Kundenverkehr wandelt sich in bezahlten Verkehr um, wodurch die damit verbundenen Netzwerkkosten von der Vertriebs- und Marketinglinie in die Umsatzkosten verlagert werden – eine Verschiebung, die CFO Thomas Seifert als ausgeglichen in der Gesamtgewinn- und Verlustrechnung, aber als anhaltende Belastung für die ausgewiesene Bruttomarge beschrieb.

Der Bruttogewinn der Cloudflare-Aktie stieg im ersten Quartal 2026 im Vergleich zum Vorjahr dennoch um 25 % auf 460 Millionen US-Dollar, doch diese Wachstumsrate hat sich gegenüber den 34 % im Juni 2024 verlangsamt, was bedeutet, dass der Bruttogewinn nun langsamer wächst als der Umsatz – eine Differenz, die genau misst, wie viel Marge der Plattformmix verschlingt.

Die Entwicklung des operativen Hebels zeigt sich unterhalb der Bruttogewinnlinie: Die gesamten Betriebsausgaben sanken von 88 % des Umsatzes im Juni 2024 auf 82 % im März 2026, eine Verbesserung um 6 Prozentpunkte, die darauf zurückzuführen ist, dass die Vertriebs- und Verwaltungskosten von 60 % auf 58 % des Umsatzes sanken und die Forschungs- und Entwicklungskosten unverändert bei 24 % blieben, während der Umsatz im gleichen Zeitraum von 400 Mio. USD auf 640 Mio. USD stieg.

Die operativen Verluste nach GAAP haben sich in Dollar ausgedrückt im Verhältnis zum Umsatz verringert und bewegten sich von einer operativen Marge von (9 %) im Juni 2024 auf (10 %) im März 2026 – nahezu unverändert. Dies bedeutet, dass der Hebeleffekt der Betriebskosten vollständig durch die Verringerung der Bruttomarge aufgefangen wird, anstatt sich in der Zeile des Betriebsergebnisses niederzuschlagen.

Der zentrale Widerspruch ist klar: Der Bruttogewinn stieg im ersten Quartal 2026 um 25 %, während die gesamten Betriebskosten im Jahresvergleich um rund 23 % zunahmen – eine Spanne, die so gering ist, dass jeder Basispunkt eines weiteren Rückgangs der Bruttomarge den operativen Hebel zunichte macht, den ein Umsatzwachstum von 34 % eigentlich generieren sollte.

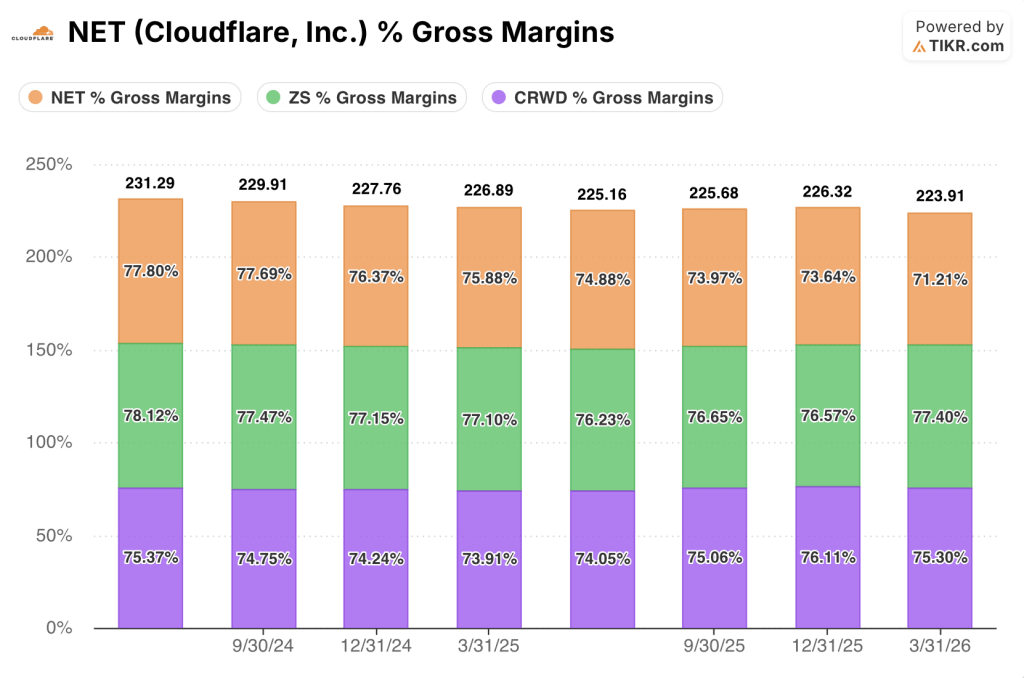

NET wird mit einem Bruttomargenabschlag gegenüber Zscaler und CrowdStrike gehandelt – und die Lücke vergrößert sich

Die GAAP-Bruttomarge der Cloudflare-Aktie von 71 % im ersten Quartal 2026 liegt 6 Prozentpunkte unter den 77 % von Zscaler und 4 Prozentpunkte unter den 75 % von CrowdStrike im gleichen Quartal, Dies ist die größte Differenz zwischen den drei Unternehmen im Datensatz der letzten acht Quartale und eine Umkehrung der Situation Mitte 2024, als alle drei Unternehmen innerhalb von 3 Prozentpunkten voneinander lagen.

Die Richtung der Divergenz ist das Wettbewerbssignal: Die Bruttomarge von Zscaler bewegte sich in allen acht Quartalen in einer Spanne zwischen 77 % und 78 %, die von CrowdStrike erholte sich von 74 % im ersten Quartal 2025 auf 75 % im ersten Quartal 2026, während die Bruttomarge von Cloudflare in jedem einzelnen Quartal von 78 % im Juni 2024 auf 71 % im März 2026 gesunken ist – ein Rückgang um 7 Prozentpunkte, während die beiden Mitbewerber stabil blieben oder sich verbesserten.

Die Schlussfolgerung für die These ist eindeutig: Die Bruttomargenlücke zwischen NET und seinen beiden engsten Konkurrenten im Sicherheits- und Netzwerkbereich ist kein strukturelles Erbe der Kostenbasis von Cloudflare; sie hat sich über acht Quartale hinweg aufgetan, und zwar zu einer Zeit, als Zscaler und CrowdStrike bewiesen, dass Cloud-Sicherheitsinfrastrukturen Margen im Bereich von 75 % bis 78 % aufrechterhalten kann, was bedeutet, dass der Rückgang bei Cloudflare spezifisch auf die Verschiebung im Produktmix der Workers-Entwicklerplattform und die Umgliederung von kostenlosem zu kostenpflichtigem Datenverkehr zurückzuführen ist, die das Management ausdrücklich als vorübergehend bezeichnet hat.

Wenn das Management Recht hat, dass die Bruttomarge bald ihren Tiefpunkt erreicht – CFO Thomas Seifert deutete eine Stabilisierung im 2. Quartal 2026 an –, dann tritt die Cloudflare-Aktie in eine Aufholphase gegenüber Wettbewerbern ein, die bereits die Margenobergrenze demonstriert haben, die dieses Geschäftsmodell unterstützen kann.

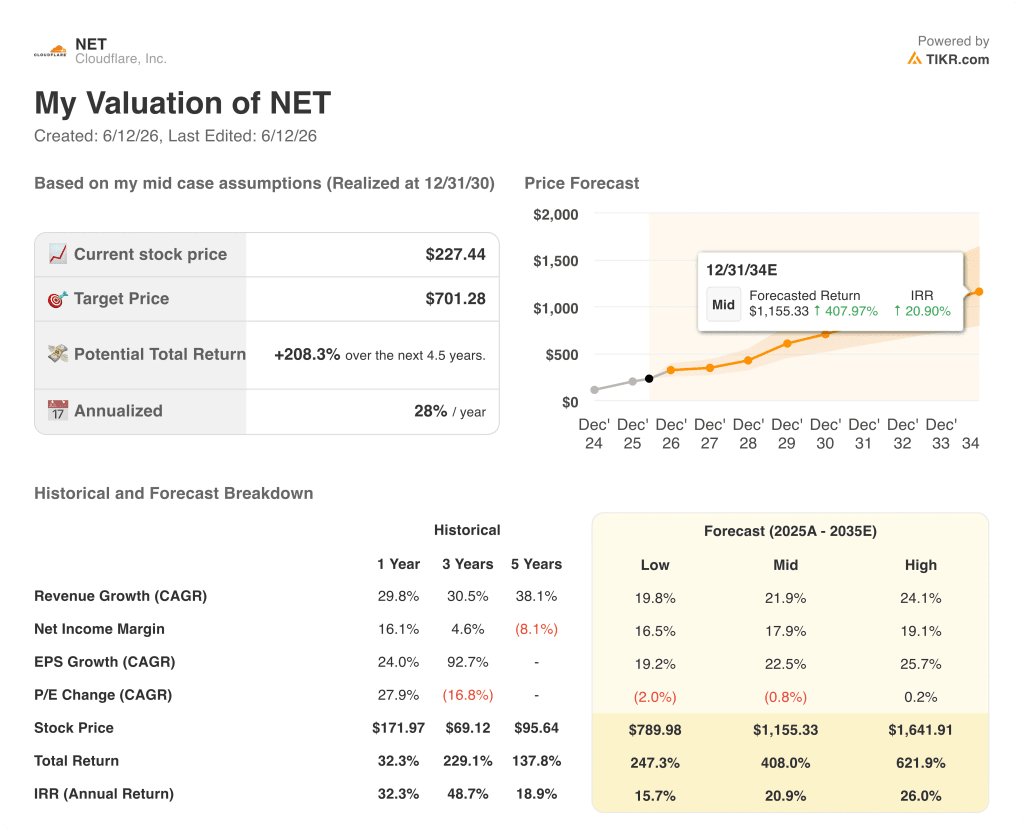

Ist die Cloudflare-Aktie im Jahr 2026 unterbewertet? TIKRs Mid-Case-Szenario von 701 USD besagt, dass sich der operative Hebel verstärken muss

Das Mid-Case-Szenario von TIKR bewertet die Cloudflare-Aktie bis Dezember 2030 mit etwa 701 $, was einer Gesamtrendite von rund 208 % gegenüber dem aktuellen Kurs von 227 $ entspricht, oder etwa 28 % annualisiert über 4,5 Jahre.

Wenn das Umsatzwachstum nahe der mittleren Prognose von etwa 22 % jährlich anhält und sich die operativen Margen in Richtung der langfristigen Ziele des Unternehmens ausweiten, steht der Weg zum mittleren Szenario von TIKR im Einklang mit den Anzeichen für Unternehmensbeschleunigung und operativen Hebel, die bereits in der Gewinn- und Verlustrechnung zu erkennen sind.

Sollte sich der Druck auf die Bruttomarge weiter verstärken, da die Entwicklerplattform wächst und die Umstrukturierung kurzfristig zu Reibungsverlusten führt, bewertet das Bären-Szenario die Cloudflare-Aktie bis Dezember 2035 auf einem 10-Jahres-Horizont bei rund 790 USD, was einer annualisierten Rendite von rund 16 % entspricht – immer noch positiv, aber mit einer weitaus längeren Wartezeit, bis sich die These des operativen Hebels bestätigt.

Das High-Case-Szenario, das von einem jährlichen Umsatzwachstum von rund 24 % bei gleichzeitiger Margennormalisierung ausgeht, erreicht bis Dezember 2035 etwa 1.642 $, was einer annualisierten Rendite von rund 26 % entspricht.

Ist die Cloudflare-Aktie derzeit ein Kauf?

Die Cloudflare-Aktie verzeichnete im ersten Quartal 2026 ein Umsatzwachstum von 34 %, ein Wachstum von 73 % bei Millionen-Dollar-Geschäften und ein Non-GAAP-Betriebsergebnis von 73,1 Millionen US-Dollar – ein Anstieg von 31 % gegenüber dem Vorjahr.

Das mittlere Kursziel von TIKR von ca. 701 US-Dollar bis Dezember 2030 impliziert eine Gesamtrendite von rund 208 % ausgehend vom aktuellen Kurs von 227 US-Dollar, doch diese Rendite hängt davon ab, dass sich die Bruttomarge stabilisiert und die Beschleunigung der Nachfrage nach agentischer KI zu einer operativen Hebelwirkung führt, die in der Gewinn- und Verlustrechnung noch nicht vollständig zum Ausdruck gekommen ist.

Für Anleger, die davon ausgehen, dass sich die Bruttomarge der „Workers“-Entwicklerplattform mit zunehmendem Umfang verbessert und dass der Traffic im Bereich der agentischen KI zu einem strukturellen Umsatztreiber wird, spiegelt der aktuelle Kurs einen erheblichen Abschlag gegenüber dem TIKR-Modell wider.

Für Anleger, die vor einer Investition zunächst eine Stabilisierung der Bruttomarge abwarten möchten, ist der Bericht für das zweite Quartal 2026, der laut CFO Thomas Seifert eine Stabilisierung zeigen wird, der nächste aussagekräftige Datenpunkt.

Sollten Sie in Cloudflare, Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Cloudflare, Inc. auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Cloudflare, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools, um die Aktie X auf TIKR kostenlos zu analysieren →