Wichtige Erkenntnisse zur Pegasystems-Aktie

- Der Umsatz mit Pega Cloud stieg im ersten Quartal 2026 gegenüber dem Vorjahreszeitraum um 36 % auf 205 Mio. US-Dollar, während der Gesamtumsatz um 10 % auf 429,97 Mio. US-Dollar zurückging.

- Die Bruttomarge sank von 79 % im dritten Quartal 2025 auf 75 % im ersten Quartal 2026, wobei die operative Marge von 25 % auf 9 % zurückging.

- Der ACV von Pega Cloud erreichte etwas über 900 Millionen US-Dollar, was einem Wachstum von 29 % gegenüber dem Vorjahr entspricht und nun 56 % des gesamten ACV ausmacht.

- TIKR bewertet die Pegasystems-Aktie im mittleren Szenario bis Dezember 2030 auf etwa 70 US-Dollar, was eine Gesamtrendite von rund 112 % gegenüber dem aktuellen Kurs von 33 US-Dollar impliziert.

Nehmen Sie die Kontrolle über die PEGA-Konstellation, bevor es die Masse tut. TIKR stellt Ihnen die gesamte Gewinn- und Verlustrechnung, die ACV-Entwicklung und das Bewertungsmodell kostenlos zur Verfügung.Analysieren Sie die Pegasystems-Aktie kostenlos auf TIKR →

Die Cloud-Engine der Pegasystems-Aktie läuft auf Hochtouren, während der Rest des Geschäfts abkühlt

Pegasystems (PEGA) ist ein in Waltham, Massachusetts ansässiges Unternehmen für Unternehmenssoftware, dessen Plattform großen Organisationen hilft, komplexe Arbeitsabläufe zu automatisieren, Kundeninteraktionen zu verwalten und KI-gesteuerte Prozesse in großem Maßstab zu steuern. Nach der Veröffentlichung der Ergebnisse für das 1. Quartal 2026 am 22. April liegt die Aktie bei 33 US-Dollar, nachdem sie gegenüber ihrem 52-Wochen-Hoch von 68 US-Dollar um rund 50 % gefallen ist.

Die Schlagzeile sah düster aus.

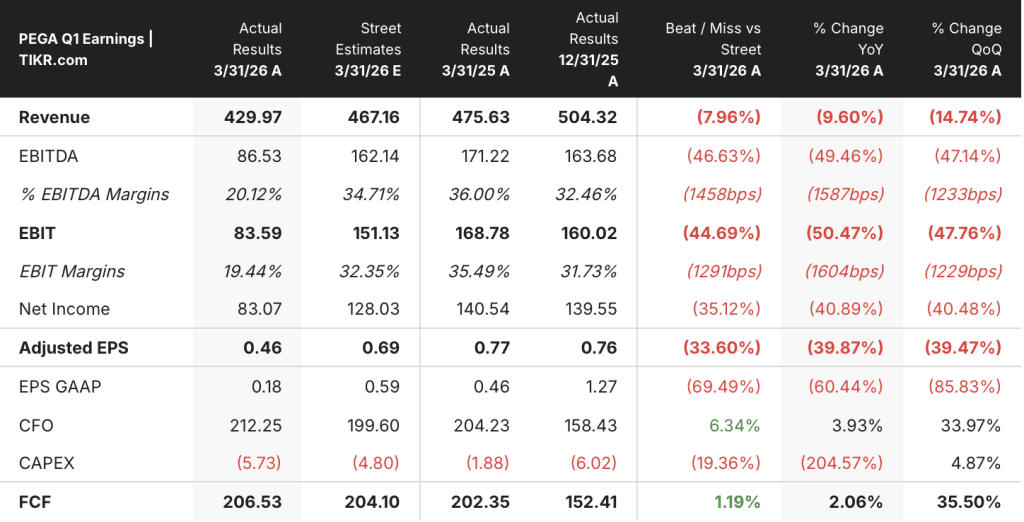

Der Gesamtumsatz im ersten Quartal belief sich auf 429,97 Millionen US-Dollar, was einem Rückgang von 10 % gegenüber dem Vorjahr entspricht und rund 37 Millionen US-Dollar unter den Erwartungen der Analysten liegt. Diese Verfehlung ist fast ausschließlich auf den Zeitpunkt der Erfassung von Umsätzen aus befristeten Lizenzen zurückzuführen, die im Voraus verbucht werden, wenn ein Kunde verlängert, und von Quartal zu Quartal stark schwanken können.

Doch Finanzvorstand Ken Stillwell hatte sich zu Beginn des Quartals klar geäußert: „Wir sind mit dem Wissen ins Jahr gestartet, dass das erste Quartal auch im Vergleich eine Herausforderung sein würde, angesichts des Netto-ACV-Zuwachses von 60 Millionen US-Dollar im ersten Quartal 2025, der einen deutlichen Ausreißer darstellte und rund 20 % höher lag als in jedem anderen Quartal des Vorjahres.“

Der Umsatz von Pega Cloud, dem Geschäftsbereich, der tatsächlich Aufschluss darüber gibt, ob Unternehmenskunden sich für die Plattform entscheiden, stieg im Jahresvergleich um 36 % auf 205 Millionen US-Dollar, wobei der jährliche Vertragswert (ACV) von Pega Cloud, dem gesamten annualisierten Wert der Abonnementverträge, bei knapp über 900 Millionen US-Dollar lag und sich erstmals der 1-Milliarden-Dollar-Marke näherte.

Der Gesamt-ACV über alle Produktlinien hinweg erreichte 1,622 Milliarden US-Dollar, ein Anstieg von 12 % im Vergleich zum Vorjahr, wobei Pega Cloud nun 56 % der Gesamtbasis ausmacht und das Management langfristig 75 % oder mehr anstrebt.

Zwei makroökonomische Faktoren sorgten zudem für Unruhe: Ein Stillstand der US-Bundesregierung störte im März die Beschaffung und führte dazu, dass sich mehrere Vertragsverlängerungen der Regierung verzögerten, und geopolitische Spannungen in Europa, auf das rund 30 % des Geschäfts von Pega entfallen, führten zu zusätzlicher Zurückhaltung in der Region.

Die strategische Lage auf der PegaWorld im Juni war klarer.

Stillwell gab bekannt, dass die Gesamtpipeline im Vergleich zum Vorjahr um 29 % gestiegen ist, wobei die Pipeline für Neukunden um 65 % zulegte, angetrieben von Blueprint AI, Pegas Tool zur Workflow-Gestaltung, das es Unternehmenskunden ermöglicht, neue Anwendungen schneller als in herkömmlichen Implementierungszyklen zu prototypisieren und zu entwickeln.

Die Konzentration der Vertragsverlängerungen im dritten und vierten Quartal – ein für Pega in den meisten Jahren typisches Muster – bedeutet, dass die zweite Jahreshälfte 2026 den eigentlichen Test dafür darstellt, ob diese Pipeline auch tatsächlich umgesetzt wird.

Ist die Pegasystems-Aktie unterbewertet? Die Gewinn- und Verlustrechnung weist ein Kompressionsproblem und ein sich verstärkendes Problem auf

Die Bruttomarge der Pegasystems-Aktie sank von 79 % im 3. Quartal 2025 auf 75 % im 1. Quartal 2026 – eine Verringerung, die von Bedeutung ist, da die Bruttomarge der Ausgangspunkt für jeden Dollar Betriebsgewinn ist und sich zum falschen Zeitpunkt in die falsche Richtung bewegt.

Der Bruttogewinn belief sich im ersten Quartal 2026 auf 0,32 Mrd. US-Dollar, nach 0,37 Mrd. US-Dollar im ersten Quartal 2025, da die Umsatzkosten trotz sinkender Einnahmen stabil bei 0,11 Mrd. US-Dollar blieben, was bedeutet, dass die Fixkostenbasis innerhalb des Bruttogewinns nicht mit den Volumina sinkt.

Die Frage der operativen Hebelwirkung ist der Punkt, an dem die Pegasystems-Aktie wirklich interessant wird: Der Umsatz ist nun in zwei der letzten fünf Quartale im Vergleich zum Vorjahreszeitraum zurückgegangen, die Gesamtbetriebskosten sind jedoch stetig von 0,24 Mrd. US-Dollar Mitte 2024 auf 0,29 Mrd. US-Dollar im ersten Quartal 2026 gestiegen, wodurch sich die Lücke zwischen dem, was das Unternehmen auf Bruttoebene erwirtschaftet, und dem, was es auf Betriebsebene einbehält, vergrößert hat.

Das Betriebsergebnis für das erste Quartal 2026 belief sich auf 0,04 Mrd. US-Dollar bei einer operativen Marge von 9 %, verglichen mit 25 % im dritten Quartal 2025 und 27 % im ersten Quartal 2025 – ein Muster, das zeigt, dass das Unternehmen in Quartalen mit starken Umsätzen gesunde Margen erzielt, diese sich jedoch stark verringern, wenn der Zeitpunkt der Laufzeitlizenzen ungünstig ist.

Die Vertriebs- und Verwaltungskosten, die von 0,17 Mrd. USD Mitte 2024 auf 0,20 Mrd. USD im ersten Quartal 2026 stiegen, ist der Haupttreiber für das Wachstum der Betriebskosten, während die F&E-Kosten während des gesamten Zeitraums mit 0,08 Mrd. USD relativ stabil blieben, was darauf hindeutet, dass die Investitionen eher auf die Markteinführung als auf die Entwicklung ausgerichtet sind.

Die zentrale Frage in der Gewinn- und Verlustrechnung der Pegasystems-Aktie ist, ob der Pega-Cloud-Umsatz, der auf Basis der letzten zwölf Monate eine Bruttomarge von 78 % aufweist und im ersten Quartal um 36 %im ersten Quartal um 36 % gestiegen sind, schnell genug skalieren können, um die Vertriebs- und Verwaltungskosten aufzufangen und die strukturellen operativen Margen wieder in den mittleren 20er-Bereich zu bringen, wo sich das Unternehmen in Quartalen mit starken Lieferungen historisch gesehen etabliert hat.

Die Pegasystems-Aktie wird mit einer Bruttomarge gehandelt, die der von ServiceNow entspricht, doch der Abschlag bei Appian offenbart ein anderes Risikoprofil

Die Bruttomarge der Pegasystems-Aktie von 75 % im ersten Quartal 2026 entspricht fast genau der von ServiceNow (NOW) fast genau, wobei NOW im gleichen Zeitraum 75 % verzeichnete – eine Konvergenz, die sich über den gesamten Vergleich von acht Quartalen erstreckt und darauf hindeutet, dass der im Abschnitt „Finanzen“ angesprochene Rückgang der Bruttomarge kein Pega-spezifisches strukturelles Problem ist.

Appian (APPN), die dritte Plattform in der Vergleichsgruppe, zeigt ein anderes Bild: APPN verzeichnete im ersten Quartal 2026 eine Bruttomarge von 73 % und lag damit über den meisten Zeiträumen des dargestellten Zeitraums unter PEGA und NOW, mit Ausnahme eines kurzen Spitzenwerts von 80 % im vierten Quartal 2024, der sich als vorübergehend erwies und auf den eine Rückkehr in den unteren 70er-Bereich folgte.

Die Daten der letzten acht Quartale zeigen, dass alle drei Workflow- und Low-Code-Plattformunternehmen in einem engen Bruttomargenbereich zwischen 70 % und 80 % operieren. Das bedeutet, dass der Rückgang der Bruttomarge von Pega im ersten Quartal 2026 von 79 % auf 75 % im Vergleich zu den Mitbewerbern weit weniger alarmierend erscheint als für sich genommen, und die Frage für die Pegasystems-Aktie verlagert sich von der Frage, ob die Bruttomargenstruktur zusammengebrochen ist, hin zu der Frage, ob der wachsende Umsatzmix von Pega Cloud die Marge wieder in den hohen 70er-Bereich treiben kann, wo sich das Geschäft historisch gesehen bei günstigen Laufzeiten der Lizenzen eingependelt hat.

Ist die Pegasystems-Aktie ein Kauf? TIKRs Mid-Case-Szenario von 70 $ sagt Ja, unter bestimmten Bedingungen

Das Mid-Case-Szenario von TIKR bewertet die Pegasystems-Aktie bis Dezember 2030 mit etwa 70 $, was einer Gesamtrendite von rund 112 % gegenüber dem aktuellen Kurs von 33 $ entspricht, oder etwa 9 % annualisiert über einen Zeitraum von etwa 4,6 Jahren.

Wenn der Umsatz bis 2030 jährlich um etwa 9 % wächst und die Nettogewinnmargen auf etwa 25 % steigen, wie es das TIKR-Basisszenario prognostiziert, führt der Weg zu 70 $ über einen anhaltenden Anstieg des Pega Cloud ACV, eine erfolgreiche, durch Blueprint getriebene Neukundengewinnung in der zweiten Jahreshälfte 2026 sowie einer sich abzeichnenden Hebelwirkung bei den Vertriebs- und Verwaltungskosten, wenn die Vertriebsaktivitäten reifen.

Sollte die Blueprint-Pipeline zu geringeren Raten als erwartet konvertieren und die Umsätze aus Laufzeitlizenzen bis zum Jahresende auf einem niedrigen Niveau bleiben, zielt der TIKR-Basisszenario-Fall auf etwa 54 $ ab, was einer Gesamtrendite von rund 64 % oder etwa 6 % annualisiert entspricht – immer noch positiv, aber abhängig davon, dass sich der Cloud-Anteil weiter ausbaut.

Sollte sich das ACV-Wachstum auf ein jährliches Umsatzwachstum von 10 % beschleunigen und die Margenausweitung schneller eintreten als im Basisszenario angenommen, erreicht das TIKR-Hochszenario bis Dezember 2030 etwa 88 $, was einer Gesamtrendite von rund 168 % oder etwa 12 % annualisiert entspricht.

Ist die Pegasystems-Aktie derzeit ein Kauf?

Die Pegasystems-Aktie notiert nach einem Umsatzrückgang im ersten Quartal 2026 nahe ihrem 52-Wochen-Tief von 33 US-Dollar, wobei der Gesamtumsatz um 10 % auf 429,97 Millionen US-Dollar sank.

Die Verfehlung war auf den Zeitpunkt der Laufzeitlizenzen zurückzuführen, nicht auf die Cloud-Fundamentaldaten: Der Umsatz von Pega Cloud stieg im Jahresvergleich um 36 % auf 205 Mio. $ und der ACV von Pega Cloud überschritt 900 Mio. $.

Für Anleger, die sich auf die wiederkehrende Umsatzbasis konzentrieren, stellen die aktuellen Kursniveaus nach den meisten institutionellen Bewertungsmodellen einen historisch hohen Abschlag auf den inneren Wert dar, auch wenn eine Erholung der Umsätze in der zweiten Jahreshälfte nicht garantiert ist.

Ist die Pegasystems-Aktie im Jahr 2026 unterbewertet?

Mit 33 US-Dollar notiert die Pegasystems-Aktie bei etwa der Hälfte ihres 52-Wochen-Hochs von 68 US-Dollar. Das Mid-Case-Modell von TIKR sieht bis Dezember 2030 einen Kurs von etwa 70 US-Dollar vor, was einer Gesamtrendite von rund 112 % entspricht.

Das zentrale Argument für die Bewertung beruht auf der Erholung der operativen Marge: Das Unternehmen erzielte im dritten Quartal 2025 eine operative Marge von 25 % und im ersten Quartal 2025 von 27 %, die jedoch im ersten Quartal 2026 auf 9 % sank, als die Umsätze mit Laufzeitlizenzen schwach ausfielen.

Sollte der Cloud-Anteil eine strukturelle Erholung der Margen vorantreiben, spiegelt der aktuelle Kurs einen Pessimismus wider, den die Gewinn- und Verlustrechnung nicht vollständig stützt.

Was sagte Pegasystems auf der PegaWorld 2026 zum Thema KI?

Auf der PegaWorld am 8. Juni in Las Vegas argumentierten CEO Alan Trefler und CFO Ken Stillwell, dass der Wandel hin zu KI-Governance und vorhersehbaren Kostenstrukturen der Architektur von Pega direkt zugutekommt.

Stillwell wies darauf hin, dass die Gesamtpipeline im Vergleich zum Vorjahr um 29 % gestiegen ist, wobei die Pipeline für Neukunden um 65 % zugenommen hat, und kündigte an, dass Pega seinen Kunden keine Gebühren für Token innerhalb der Plattform berechnen werde – eine strukturelle Differenzierung, während Anbieter von Frontier-Modellen ihre Monetarisierung verschärfen.

Im Mittelpunkt der Produktankündigung stand Infinity Studio, das die KI-Designfunktionen von Blueprint in die gesamte Anwendungsentwicklungsumgebung integriert.

Sollten Sie in Pegasystems Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Pegasystems-Aktie auf und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um die Pegasystems-Aktie zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der PEGA-Aktie auf TIKR →