Wichtige Kennzahlen zur Marvell Technology-Aktie

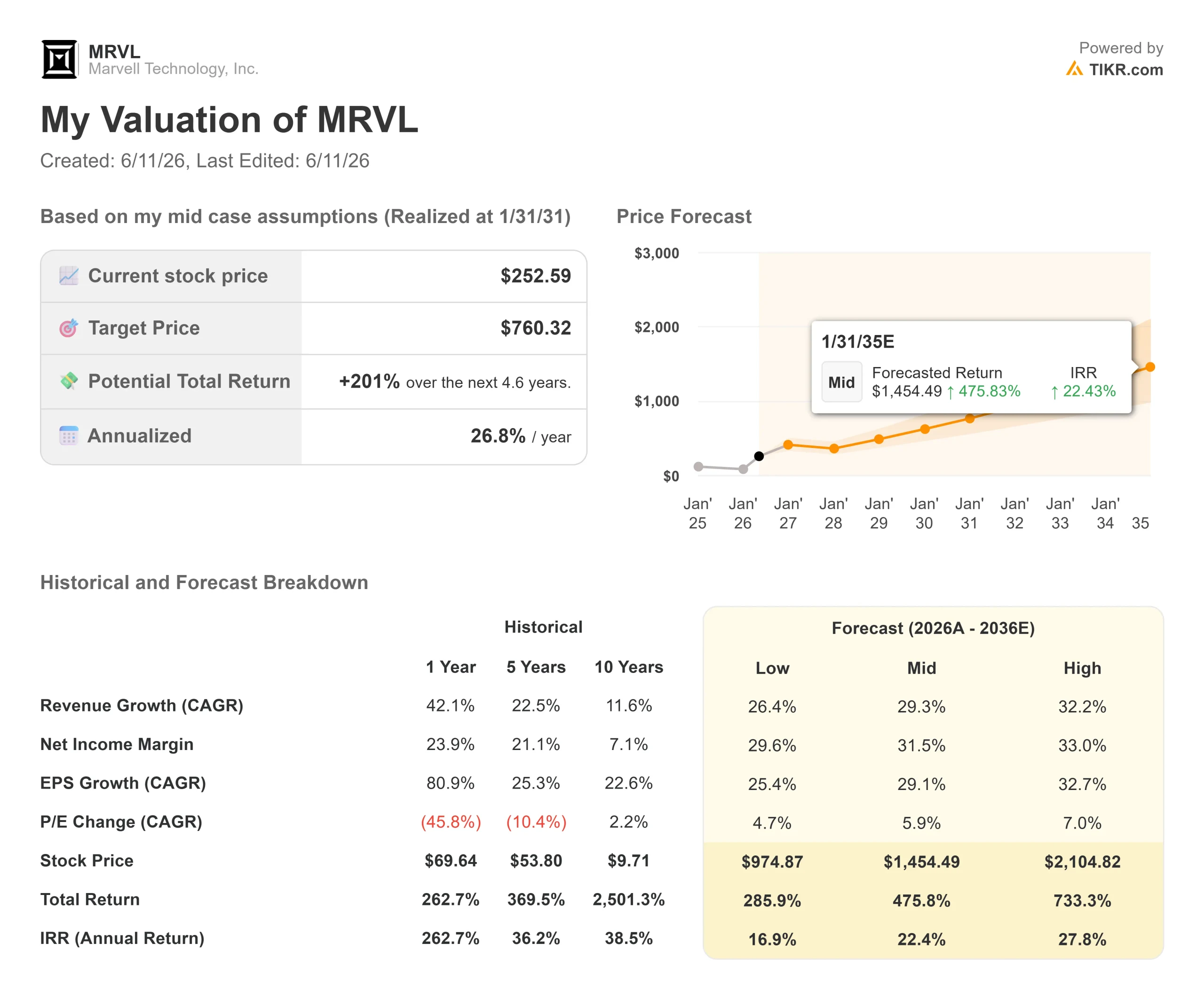

- Aktueller Kurs: 278,02 $

- Kursziel (Mittelwert): ~760 $

- Potenzielle Gesamtrendite: ~201 %

- Annualisierte IRR: ~27 % / Jahr

- Konsensziel der Analysten: ~233 $

- Kursreaktion auf Gewinnbekanntgabe: +3,09 % (veröffentlicht am 27.05.26)

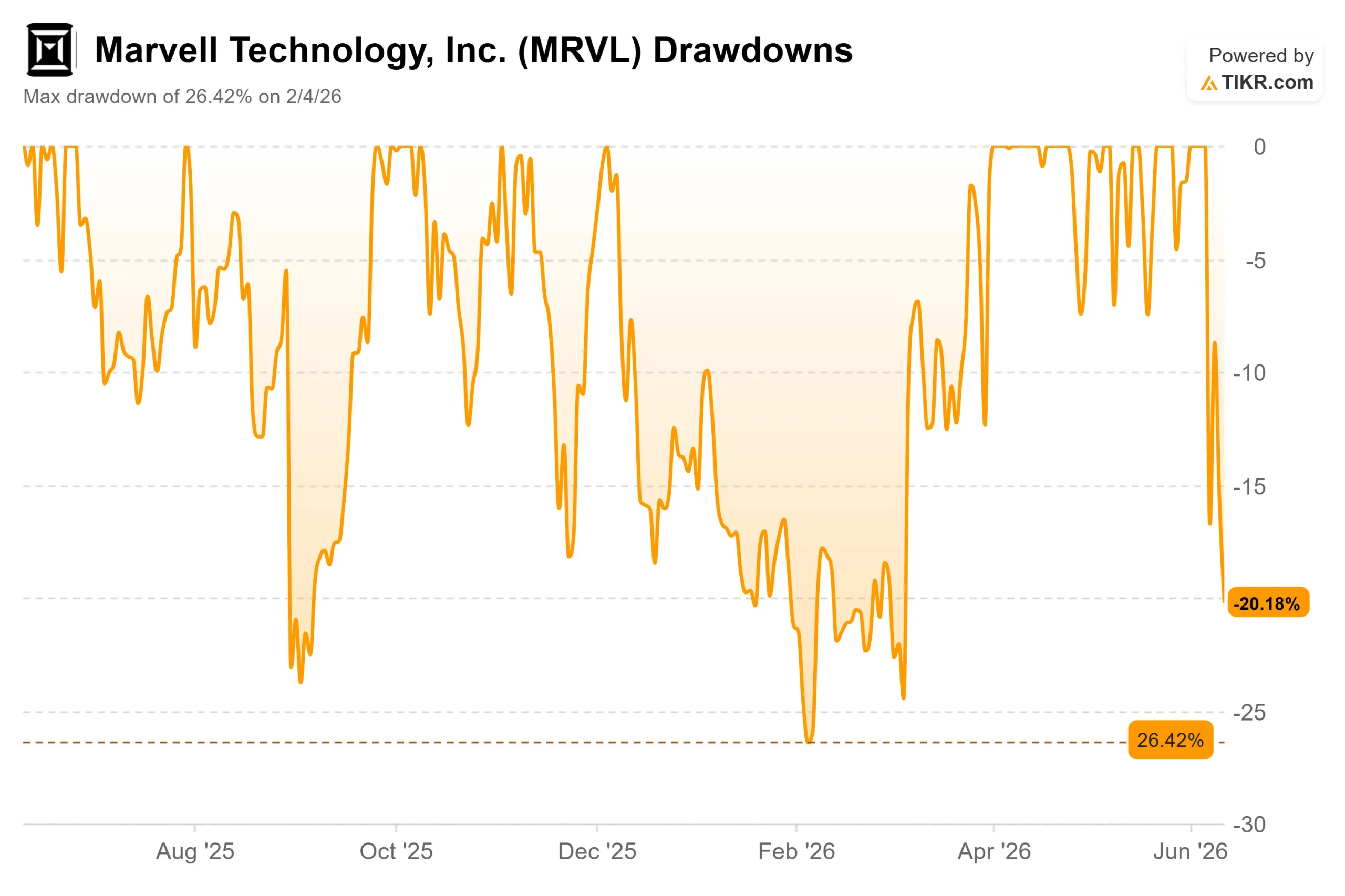

- Maximaler Drawdown: 26,42 % am 04.02.2026

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Marvell Technology (MRVL), der Hersteller von Dateninfrastruktur-Chips, der hinter den optischen Verbindungen und maßgeschneiderten Siliziumchips in den weltweit größten KI-Clustern steht, hat gerade eine der schnellsten Kursrallyes in der Geschichte der Halbleiterbranche hingelegt. Von Mitte 160 USD Ende Mai auf ein 52-Wochen-Hoch von 324,20 USD am 3. Juni stieg die Aktie in rund zwei Wochen um über 90 %, bevor sie auf den Bereich von 252 bis 278 USD zurückfiel. Diese Entwicklung wurde von drei gleichzeitig eintretenden Katalysatoren angetrieben, und nur wenn man jeden einzelnen versteht, lässt sich beantworten, ob dieser Rückgang ein Einstiegspunkt oder eine Falle ist.

Drei Auslöser, eine Woche

Gewinnüberraschung. Am 27. Mai meldete Marvell für das erste Quartal des Geschäftsjahres 2027 einen Umsatz von 2,418 Milliarden US-Dollar, was einem Anstieg von 28 % gegenüber dem Vorjahr entspricht und über den Analystenschätzungen von 2,408 Milliarden US-Dollar liegt, wie aus den „Beats & Misses“-Daten von TIKR hervorgeht. Das Non-GAAP-Ergebnis je Aktie lag bei 0,80 US-Dollar und übertraf damit die Schätzung von 0,79 US-Dollar. Das Management prognostizierte für das zweite Quartal einen Umsatz von 2,7 Mrd. US-Dollar im Mittel, was einem Wachstum von 35 % gegenüber dem Vorjahr entspricht, und hob seine Gesamtjahresprognosen für die Geschäftsjahre 2027 und 2028 an. Die Aktie legte an diesem Tag um +3,09 % zu – ein bescheidener Anstieg im Vergleich zu dem, was noch folgen sollte.

Partnerschaft mit NVIDIA. Am 31. März kündigte NVIDIA eine Investition in Höhe von 2 Mrd. US-Dollar in Marvell an und integrierte das Unternehmen in NVLink Fusion, eine Rack-Scale-Plattform, mit der Hyperscaler eine semi-kundenspezifische KI-Infrastruktur aufbauen können, die vollständig mit dem Software-Stack von NVIDIA kompatibel ist. Diese Investition verwandelte eine These in eine Allianz.

Jensen Huangs Unterstützung. Am 2. Juni trat NVIDIA-CEO Jensen Huang auf der COMPUTEX 2026 gemeinsam mit Marvell-CEO Matt Murphy auf die Bühne und bezeichnete Marvell als „das nächste Billionen-Dollar-Unternehmen“. Die Aktie legte an einem einzigen Handelstag um über 30 % zu. S&P Dow Jones Indices bestätigte daraufhin, dass Marvell am 22. Juni in den S&P 500 aufgenommen wird und Pool Corp. ersetzt. Passive Fonds, die den Index nachbilden, müssen nun MRVL halten, was bedeutet, dass sich programmgesteuerte Käufe in Milliardenhöhe voraussichtlich um das Datum des Inkrafttretens am 22. Juni konzentrieren werden.

Sehen Sie sich historische und zukünftige Schätzungen für die Marvell Technology-Aktie an (kostenlos!) >>>

Was die BofA-Konferenz offenbart

Bei seiner Rede auf der Bank of America Global Technology Conference am 3. Juni, dem Tag, an dem die Aktie ihr Allzeithoch erreichte, legte CEO Matt Murphy die strategischen Argumente dar, die den meisten Anlegern entgehen.

Marvell ist kein GPU-Unternehmen. Konnektivität und I/O machen den Großteil seines Umsatzes aus, und genau deshalb hat NVIDIA investiert. „Wir ergänzen den Rest des Ökosystems sehr gut“, sagte Murphy. „Wir liefern uns keinen Kampf in einem Rechenkrieg.“ Da Marvells Chips benötigt werden, egal ob ein Cluster mit NVIDIA-GPUs, AMD-Beschleunigern oder kundenspezifischen XPUs läuft, verfügt das Unternehmen über eine Art strukturelle Unabhängigkeit, die reinen Rechenanbietern fehlt.

Murphy beschrieb außerdem drei Geschäftsbereiche, die jeweils einen Jahresumsatz von fast 1 Milliarde US-Dollar erzielen und vor drei Jahren noch kaum in nennenswertem Umfang existierten: Cloud-Switching (auf Kurs für über 1 Milliarde US-Dollar in diesem Geschäftsjahr), DCI (Data Center Interconnect, die optischen Fernverbindungen, die KI-Workloads zwischen Standorten transportieren) und analoge Breitbandkomponenten für aufkommende 6G- und KI-Funknetze.

Der Teil, der die größte Aufmerksamkeit verdient, ist das, was noch in keinem Analystenmodell enthalten ist. Murphy stellte klar, dass das Scale-up-Switching der Chip-zu-Chip-Verbindungen innerhalb eines einzelnen KI-Clusters 0 US-Dollar zum aktuellen Umsatz oder zur aktuellen Prognose beiträgt. Ashish Saran, Leiter der Investor Relations bei Marvell, brachte die Chance auf derselben Konferenz auf den Punkt: „Scale-up-Switching ist ein völlig neues Feld. Es ist vollständig verfügbar. Wir könnten den Markt vom ersten Tag an anführen.“

Zum Thema Co-Packaged Optics (CPO, d. h. optische Komponenten, die direkt in das Chip-Gehäuse integriert sind, anstatt extern angeschlossen zu werden), sagte Murphy, dass sich das Umsatzziel für Scale-up-Optik im nächsten Geschäftsjahr bereits von 150 Millionen US-Dollar zum Zeitpunkt der Übernahme von Celestial AI im Februar 2026 auf 300 Millionen US-Dollar verdoppelt habe – von 0 US-Dollar in diesem Jahr auf 300 Millionen US-Dollar in zwölf Monaten.

Bewertung: Teuer, aber nicht unbegründet

Bei 278,02 US-Dollar notiert Marvell mit einem NTM EV/EBITDA von 44,22 und einem NTM KGV von 55,73. Laut der TIKR-Konkurrenztabelle notiert NVIDIA mit einem NTM EV/EBITDA von 16,05, Broadcom mit 19,03, und der Median der Branche liegt bei etwa 20. Marvell weist einen hohen Aufschlag auf, der durch die Wachstumsrate gerechtfertigt ist.

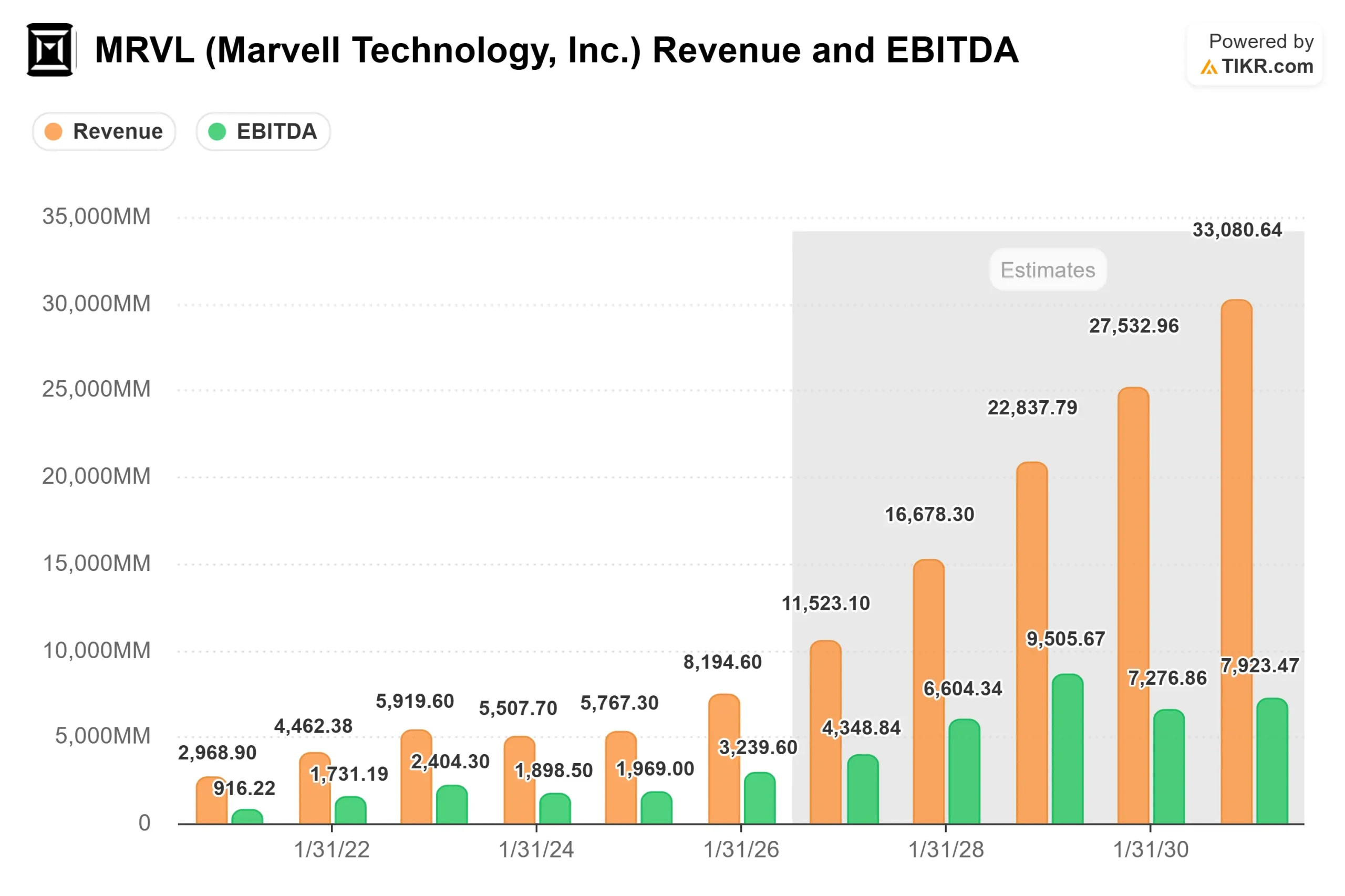

Die Ist-Zahlen und Prognosen von TIKR zeigen einen freien Cashflow, der durch einen Umsatzanstieg von 8,2 Mrd. USD im Geschäftsjahr 2026 auf etwa 11,5 Mrd. USD im Geschäftsjahr 2027 und etwa 16,7 Mrd. USD im Geschäftsjahr 2028 gestützt wird. Dies entspricht einer zweijährigen Umsatz -CAGR von etwa 43 %, der schnellsten prognostizierten Wachstumsrate bei Large-Cap-Halbleiterunternehmen. Die EBITDA -Gewinnmargen werden sich voraussichtlich im Geschäftsjahr 2027 auf 37,7 % verringern, da Marvell die Übernahmen von Celestial AI und XConn integriert, und sich dann im Geschäftsjahr 2028 auf etwa 40 % erholen, sobald Skaleneffekte zum Tragen kommen.

Das Risiko besteht nicht darin, dass das Geschäft nicht funktioniert. Es besteht vielmehr darin, dass der Kurs bereits einen Großteil dessen einpreist, was gut laufen muss. Murphy räumte bei der BofA ein, dass das Unternehmensziel von 16,5 Milliarden US-Dollar für das Geschäftsjahr 2028 davon ausgeht, dass sich die Investitionsausgaben der Hyperscaler um rund 30 % abschwächen. Bleiben die Cloud-Ausgaben auf hohem Niveau, wird Marvell wahrscheinlich eine Outperformance erzielen. Verlangsamt sich das Wachstum stärker als angenommen, gerät das Modell unter erheblichen Druck. Auch die Kundenkonzentration stellt ein aktuelles Risiko dar: Laut Marvells Jahresbericht für das Geschäftsjahr 2026 entfielen auf jeweils zwei Kunden mindestens 10 % des Gesamtumsatzes. Murphys Antwort lautet Diversifizierung: 15 bis 18 kundenspezifische Produkte bei mehreren Hyperscalern sollen bis zum Geschäftsjahr 2028 in Produktion gehen, wobei kein einzelnes Programm die Entwicklung des Unternehmens aus der Bahn werfen kann.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: 278,02 $

- Kursziel (Mittel): ~760 $

- Potenzielle Gesamtrendite: ~201 %

- Annualisierte IRR: ~27 % / Jahr

Das TIKR-Basisszenario geht von einer durchschnittlichen jährlichen Umsatzwachstumsrate (CAGR) von ca. 29 % für die Geschäftsjahre 2026 bis 2036 aus, wobei die Nettogewinnmarge von 30,1 % im Geschäftsjahr 2026 auf ca. 31,5 % im Basisszenario ansteigt, da sich der operative Hebel durchsetzt. Die beiden Umsatztreiber sind optische Verbindungstechnologien, die Marvells Siliziumphotonik-Geschäft ergänzen, das seit zehn Jahren in Produktion ist und über vier Fertigungsgenerationen hinweg 15 Milliarden Betriebsstunden vorweisen kann, sowie die Breite des Angebots an kundenspezifischen Halbleitern, wobei sich der Umsatz mit kundenspezifischen Lösungen laut Murphys eigener Prognose im Geschäftsjahr 2027 gegenüber dem Vorjahr mehr als verdoppeln dürfte.

Das Hauptrisiko ist der Zeitpunkt der Investitionen. Sollten die KI-Ausgaben der Hyperscaler schneller als angenommen zurückgehen, wird es schwieriger, die durchschnittliche jährliche Wachstumsrate (CAGR) von 29 % aufrechtzuerhalten. Das optimistische Szenario, falls sich die Umsätze im Bereich Scale-up-Netzwerke wie von Murphy beschrieben materialisieren, deutet auf das High-Case-Ziel des Modells von etwa 2.100 USD bis Januar 2035 hin, wobei dies jedoch von einer längeren Wachstumsphase abhängt, als im Basisszenario vorgesehen.

Fazit

Das wichtigste kurzfristige Signal sind nicht die Ergebnisse des zweiten Quartals am 26. August, obwohl die Wall Street einen Umsatz von 2,7 Milliarden US-Dollar erwartet. Es geht vielmehr darum, ob MRVL bis zur Aufnahme in den S&P 500 am 22. Juni über dem Bereich von 252 bis 260 US-Dollar bleibt. Wenn die Aktie die Indexkäufe absorbiert, ohne sie wieder abzugeben, baut sich neben den passiven Kapitalflüssen auch Überzeugungskapital auf. Ein Versagen, diesen Bereich zu halten, würde darauf hindeuten, dass die Bewegung mehr Nachfrage vorweggenommen hat, als die Fundamentaldaten derzeit stützen können.

Die These stützt sich auf eine Zahl: 16,5 Milliarden US-Dollar Umsatz im Geschäftsjahr 2028. Murphy hat dieses Ziel in weniger als sechs Monaten dreimal angehoben. Sollte die August-Prognose eine vierte Aufwärtskorrektur bringen, verschiebt sich die Bewertungsdebatte in eine entscheidende Richtung.

Sollten Sie in Marvell Technology investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Marvell Technology auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Marvell Technology neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Marvell Technology auf TIKR kostenlos →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank für Ihre Aufmerksamkeit und viel Erfolg beim Investieren!