Wichtige Kennzahlen zu Adobe Stock

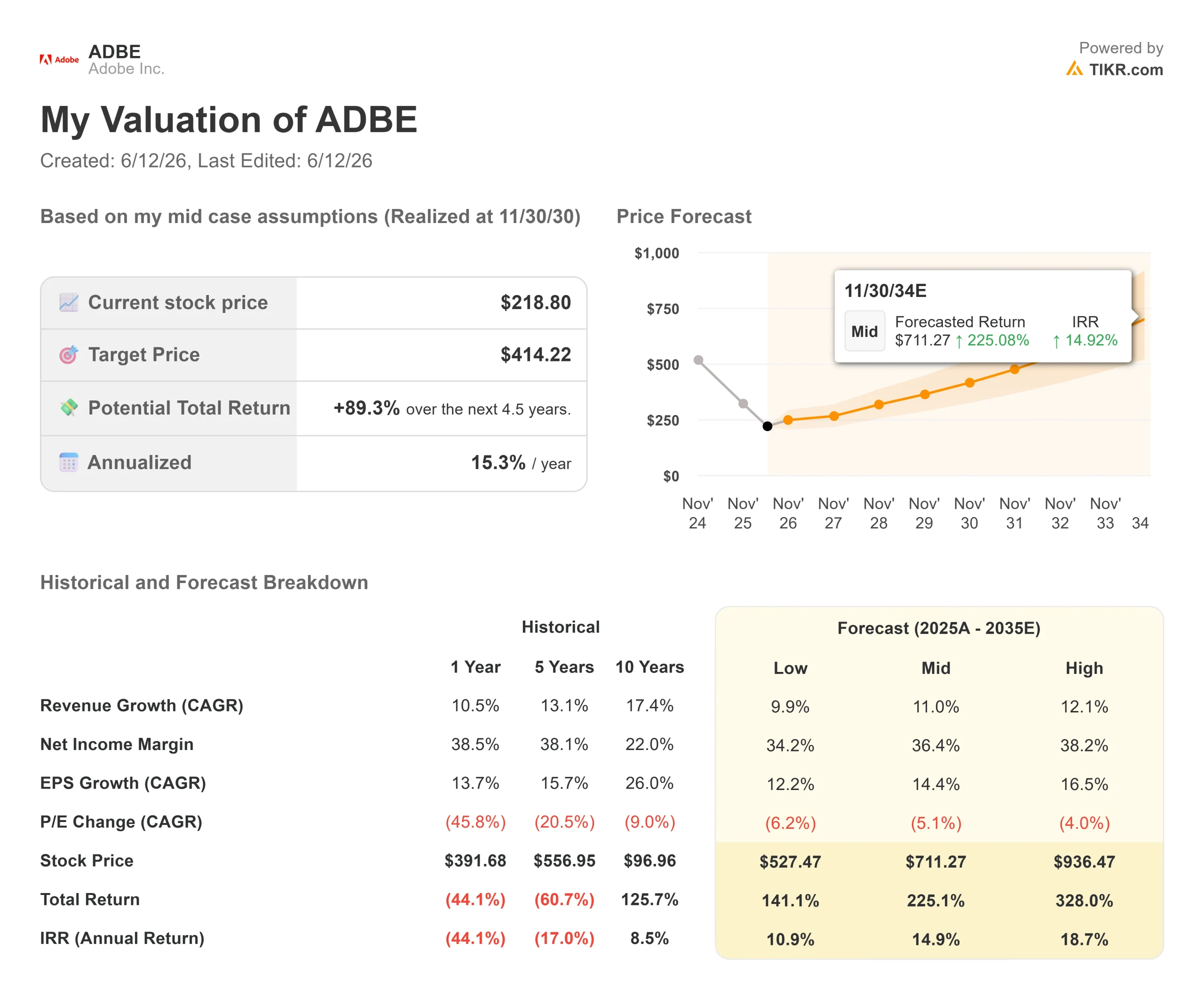

- Aktueller Kurs: 218,80 $

- Kursziel (Mittelwert): ~414 $

- Konsenszielkurs (Mittelwert): ~329 $

- Potenzielle Gesamtrendite (Mittelwert): ~89 %

- Annualisierte IRR (Mittelwert): ~15 % / Jahr

- Gewinnreaktion: -6,25 % (11. Juni 2026)

- Maximaler Drawdown: 47,11 %

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Adobe Inc. (ADBE) meldete am 11. Juni 2026 ein Quartal mit über den Erwartungen liegenden Ergebnissen und einer Prognoseanhebung, Rekordumsatz, einer höheren Gesamtjahresprognose sowie den ersten aussagekräftigen ARR-Zahlen für seine KI-Produkte – und dennoch fiel die Aktie um 6,25 % und erreichte ein neues 52-Wochen-Tief von 218,09 $. Die Schlagzeilenzahlen waren nicht das Problem. Was die Anleger verunsicherte, war der plötzliche Wechsel von CFO Dan Durn zu Marvell Technology mit Wirkung zum 15. Juni, der vier Tage nach der Ergebnisbekanntgabe bekannt wurde und zu der laufenden Suche nach einem neuen CEO hinzukam, die Shantanu Narayen im März nach 18 Jahren in dieser Position angekündigt hatte.

Zwei Wechsel an der Unternehmensspitze innerhalb von drei Monaten sorgen für viel Aufsehen. Die TIKR-Daten deuten jedoch darauf hin, dass der Ausverkauf eine Fehleinschätzung ist und kein endgültiges Urteil.

Was das zweite Quartal tatsächlich aussagte

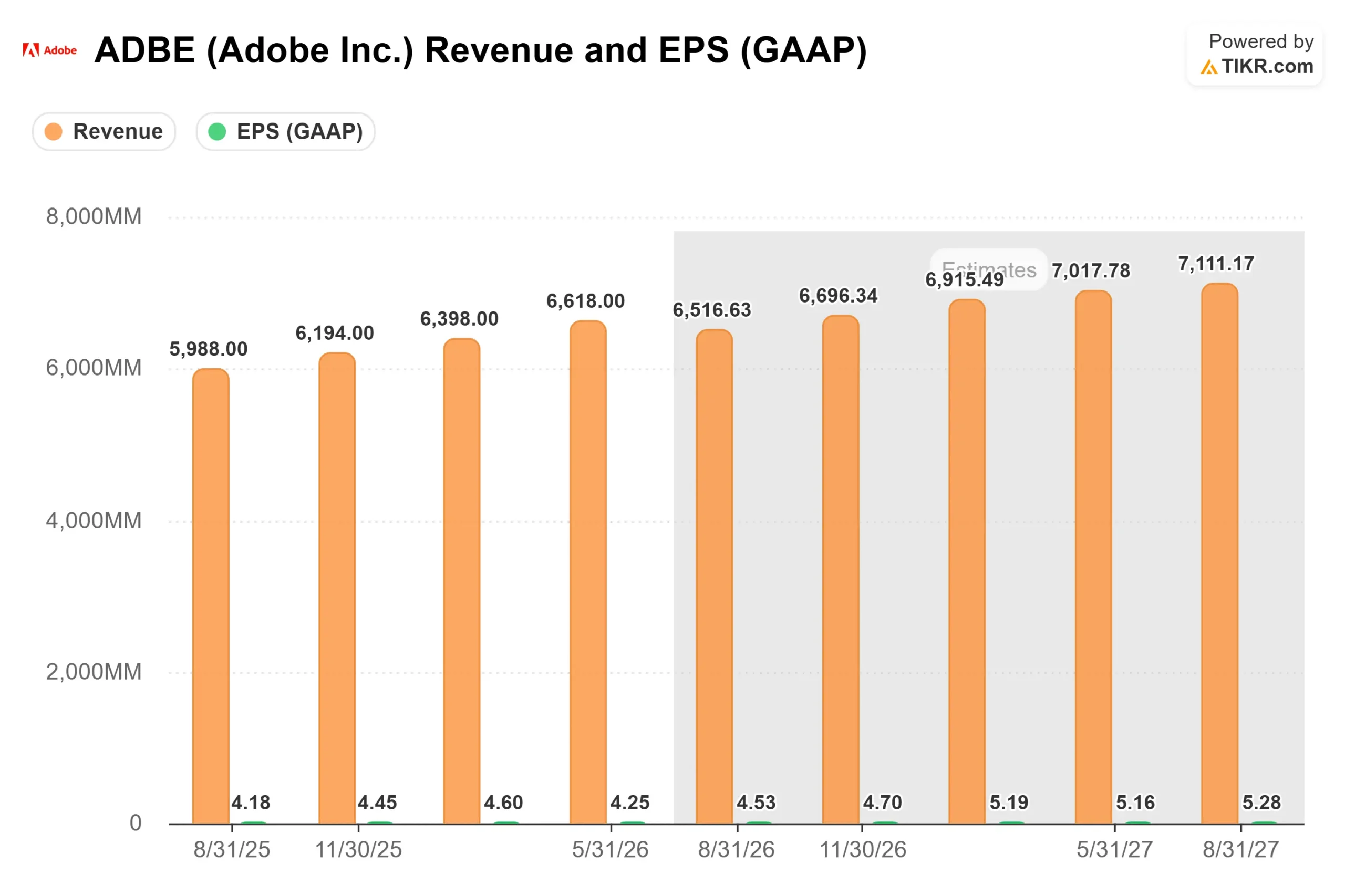

Der Umsatz belief sich auf 6,618 Milliarden US-Dollar, was einem Wachstum von 13 % gegenüber dem Vorjahr entspricht und die Obergrenze der Prognose übertraf. Das Non-GAAP-Ergebnis je Aktie lag bei 5,96 US-Dollar und übertraf damit die Konsensschätzung von 5,81 US-Dollar um 2,50 %. Das GAAP-Ergebnis je Aktie von 4,25 US-Dollar verfehlte die Schätzung von 4,45 US-Dollar, was auf eine nicht zahlungswirksame Goodwill-Abschreibung in Höhe von 70 Millionen US-Dollar im Segment Publishing and Advertising zurückzuführen ist – einem Altgeschäftsbereich, nicht dem Kerngeschäft. Die Umsatzprognose für das Gesamtjahr wurde auf 26,5–26,6 Mrd. US-Dollar angehoben, und die Non-GAAP-Gewinnprognose pro Aktie wurde auf 24,35–24,45 US-Dollar korrigiert.

Laut den Daten von TIKR zu Gewinnüberraschungen hat Adobe in jedem der letzten fünf gemeldeten Quartale die Umsatzschätzungen übertroffen. Die Umsatzübertreffung von 2,58 % im zweiten Quartal war die größte in dieser Reihe. Die einzige Enttäuschung: Der freie Cashflow belief sich auf 2,107 Mrd. US-Dollar gegenüber einer Schätzung von 2,273 Mrd. US-Dollar, was einem Rückstand von 7,31 % entspricht.

Die KI-Kennzahlen waren jedoch aussagekräftiger als alle diese Zahlen:

Die monatlichen aktiven Nutzer (MAU) des Creative-Freemium-Modells stiegen im Jahresvergleich von 50 Millionen auf 90 Millionen

Der Gesamt-ARR von Adobe erreichte zum Quartalsende 27,1 Milliarden US-Dollar, ein Anstieg von 12,5 % im Jahresvergleich (einschließlich ca. 480 Millionen US-Dollar aus der im April abgeschlossenen Übernahme von Semrush)

Der AI-First-ARR verdreifachte sich im Jahresvergleich und überschritt 500 Millionen US-Dollar

Der ARR von Firefly nähert sich 300 Millionen US-Dollar, ein Anstieg von ~50 % im Vergleich zum Vorquartal

Die monatlichen aktiven Nutzer (MAU) von Acrobat und Express überstiegen 850 Millionen, ein Anstieg von ~20 % im Jahresvergleich

Historische und Zukunftsprognosen für die Adobe-Aktie anzeigen (kostenlos!) >>>

Der Freemium-Schwenk: Was der Markt falsch versteht

Die größere Sorge bei der Telefonkonferenz galt nicht dem CFO. Es war Adobes Entscheidung, das kurzfristige ARR-Wachstum bewusst zu verlangsamen, um im Gegenzug eine schnellere Freemium-Nutzerakquise bei Acrobat, Express und Firefly zu erreichen. Das Management räumte dies klar ein: Etwa die Hälfte der Auswirkungen auf den ARR im zweiten Halbjahr resultiert aus der Umleitung des Traffics hin zu reibungslosen Produkterlebnissen anstelle von Landingpages für kostenpflichtige Tarife, die andere Hälfte aus der Verschiebung von Creative-Cloud-Preisoptimierungen, die für die zweite Jahreshälfte geplant waren.

David Wadhwani, President of Creativity and Productivity, erläuterte die Logik in der Telefonkonferenz: Nutzer, die über diesen Freemium-Pfad kommen, „konvertieren zu zahlenden Nutzern“ mit „deutlich höherem Engagement und Nutzungsmustern als diejenigen, die direkt in kostenpflichtige Tarife wechseln, was sich in einem langfristigen Lifetime Value niederschlägt.“ Die ersten Daten stützen diese Behauptung. Der ARR von Firefly stieg im Quartalsvergleich um ca. 50 %. Die MAU des Creative-Freemium-Segments wuchs im Jahresvergleich um 80 %. Der Traffic auf adobe.com stieg im zweiten Quartal im Jahresvergleich um über 40 %.

CEO Narayen verankerte die Strategie in der Unternehmensgeschichte: „Wir haben tatsächlich versucht, für den Acrobat Reader Gebühren zu erheben, und die meisten Kunden sagten uns: ‚Lasst uns das Programm nutzen, und ihr werdet andere Wege finden, es zu monetarisieren.‘“ Das Reader-Modell bildete schließlich die Grundlage für ein Geschäft mit einem Jahresumsatz von 27 Milliarden US-Dollar. Adobe setzt nun auf Firefly und Express und stützt sich dabei auf Traffic-Daten, die zeigen, dass der obere Teil des Trichters bereits funktioniert.

Wie die Bewertung tatsächlich aussieht

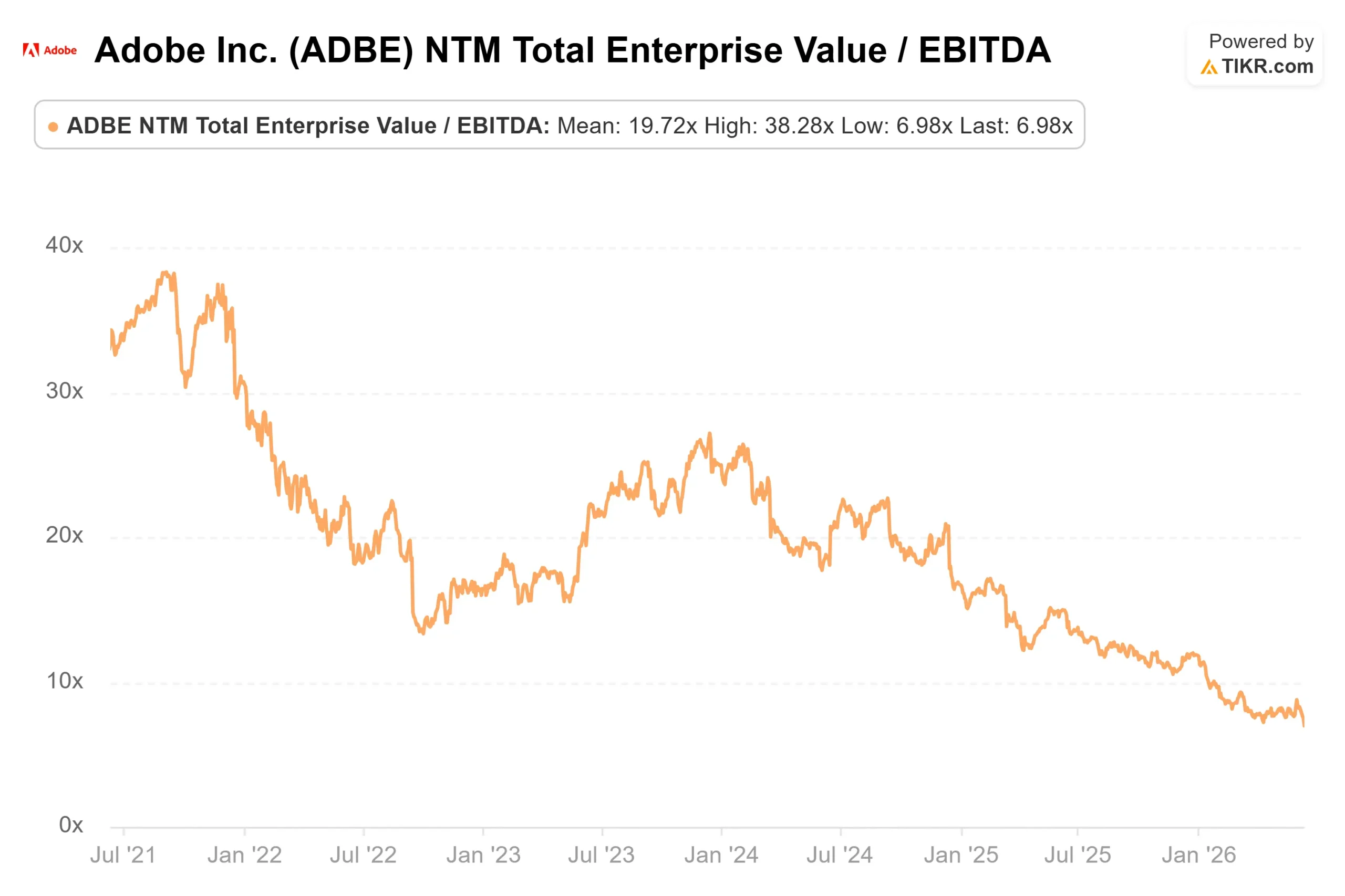

Der Ausverkauf hat ADBE auf Bewertungskennzahlen getrieben, die keinen Bezug zum zugrunde liegenden Geschäft haben. Laut den Bewertungskennzahlen von TIKR:

- NTM EV/EBITDA: 6,98x, gegenüber 14,92x vor einem Jahr

- NTM P/E: 8,83x, gegenüber 19,88x vor einem Jahr

- LTM-Bruttomarge: 89,4 %

- LTM ROIC: 49,8 %

- 3-Jahres-Umsatz -CAGR: 10,5 %

- LTM-Free-Cashflow: ~9,3 Mrd. USD

Zum Vergleich: Laut der Wettbewerber-Seite von TIKR wird ServiceNow (NOW) mit einem NTM EV/EBITDA von 16,05x und einem NTM KGV von 23,77x gehandelt. Workday (WDAY) wird mit einem NTM EV/EBITDA von 8,84 und einem NTM KGV von 11,76 gehandelt. Adobe wird trotz eines höheren Bruttomargenprofils und eines beständigen zweistelligen Umsatzwachstums mit einem Abschlag gegenüber beiden gehandelt. Der Abschlag spiegelt die Angst vor einer Disruption durch KI wider, nicht eine Veränderung der Fundamentaldaten von Adobe.

Das durchschnittliche Kursziel der Wall Street von ~329 USD impliziert ein Aufwärtspotenzial von rund 50 % gegenüber 218,80 USD. Von 39 Analysten, die die Aktie beobachten, stufen nur 15 sie mit „Kaufen“ oder „Outperform“ ein, während 20 bei „Halten“ bleiben – eine allgemeine Vorsicht, aber kein Konsens darüber, dass das Geschäft nicht mehr funktioniert.

Sehen Sie, wie Adobe im Vergleich zu seinen Mitbewerbern in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: 218,80 $

- Kursziel (Mittelwert): ~414 $

- Potenzielle Gesamtrendite: ~89 %

- Annualisierte IRR: ~15 % / Jahr

Das mittlere Szenario geht von einer Umsatz-CAGR von ~11 % und einer Nettogewinnmarge von rund 36 % aus. Die beiden Umsatztreiber sind:

- Firefly ARR, das von ~300 Millionen US-Dollar auf ein Produkt mit einem ARR im Milliardenbereich skaliert, da der Freemium-Trichter kostenlose Nutzer in zahlende Kunden umwandelt

- Enterprise Customer Experience Orchestration, wo die Umsätze aus AEP und Abonnements für native Apps im 2. Quartal gegenüber dem Vorjahr um über 30 % stiegen und der AI-first CXO-ARR sich im Jahresvergleich vervierfachte

Der Margentreiber ist der operative Hebel, da die Freemium-Akquise die Akquisitionskosten pro Nutzer im Laufe der Zeit senkt. Das Hauptrisiko besteht in einer enttäuschenden Konversionsrate, falls kostenlose Nutzer nicht in dem vom Management prognostizierten Umfang zu zahlenden Kunden konvertieren, das ARR-Wachstum hinter den Erwartungen zurückbleibt und die These nicht mehr zutrifft.

Im Low-Case-Szenario liegt die annualisierte Rendite bei etwa 11 %. Im High-Case-Szenario liegt sie bei fast 19 %. Beide erfordern, dass Adobe ein Umsatzwachstum von 10 % pro Jahr oder nahe daran aufrechterhält, was das Unternehmen in den letzten zehn Jahren seiner gemeldeten Ergebnisse konsequent erreicht hat.

Fazit

Die zu beobachtende Kennzahl ist der Netto-Neuzugang am ARR im Bereich Digital Media für das 3. Quartal des Geschäftsjahres 2026, der etwa im September 2026 erwartet wird. Das Management erklärte in der Telefonkonferenz, dass der ARR in diesem Jahr stärker auf die zweite Jahreshälfte konzentriert sein wird; das 3. Quartal werde aufgrund der Umleitung des Datenverkehrs bewusst schwach ausfallen, wobei die Stärke im Unternehmensbereich voraussichtlich im 4. Quartal zum Tragen kommen werde.

Die Schwelle: Wenn der ARR von Firefly zum Quartalsende sein Wachstumstempo von ca. 50 % gegenüber dem Vorquartal beibehält und sich bis zum Ende des dritten Quartals auf ca. 400 Millionen US-Dollar nähert, ist der Nachweis der Monetarisierung erbracht. Wenn er ins Stocken gerät, bleibt die Freemium-Strategie hinter den Erwartungen zurück und das pessimistische Szenario gewinnt an Boden.

Bei 218,80 USD notiert Adobe unter dem 9-fachen des erwarteten Gewinns, mit einer Bruttomarge von 89,4 %, einer Bilanz mit Netto-Cash-Bestand und einer verbleibenden Rückkaufgenehmigung in Höhe von 27 Milliarden USD. Der Konsens der Wall Street stuft die Aktie als um 50 % unterbewertet ein. Führungswechsel und eine bewusste Verlangsamung des ARR sind echte Herausforderungen, aber sie sind nicht gleichbedeutend mit einer strukturellen Schwäche. Der Markt bewertet sie derzeit jedoch so, als ob dies der Fall wäre.

Sollten Sie in Adobe investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Adobe auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Adobe neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Adobe auf TIKR kostenlos →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse enthält möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank für Ihre Aufmerksamkeit und viel Erfolg beim Investieren!