Wichtige Erkenntnisse zur Starbucks-Aktie (Stand: Juli 2026)

- Zwölf Kaufempfehlungen und vier „Outperform“-Empfehlungen überwiegen 16 „Halten“-Empfehlungen und nur zwei „Verkaufen“-Empfehlungen, doch das durchschnittliche Kursziel von 106 US-Dollar liegt nur knapp 2 % über dem Kurs der Starbucks-Aktie von 104 US-Dollar – eine enge Konsensspanne.

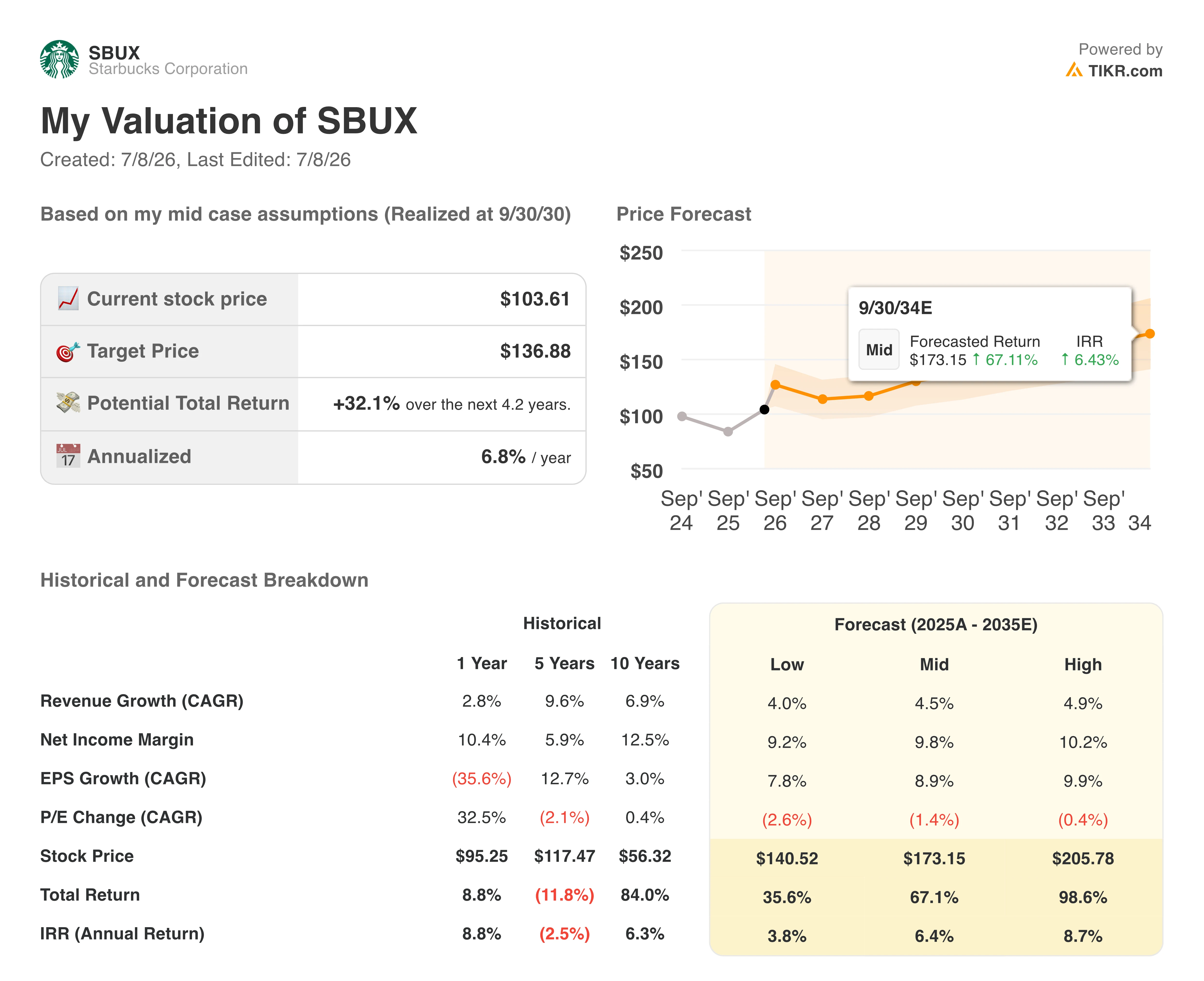

- Nach dem Abschluss des Joint Ventures in China mit Boyu Capital sieht das Mid-Case-Modell von TIKR für Starbucks bis zum Geschäftsjahr 2030 einen Kurs von 137 US-Dollar vor, was einer Gesamtrendite von 32 % bzw. 7 % auf Jahresbasis entspricht.

- Die Einschätzung lautet „unterbewertet“, da das EBIT von Starbucks bis zum 4. Quartal des Geschäftsjahres 2026 voraussichtlich um 25 % wachsen wird – und das sogar nach einem Quartal mit einer Marge von 9,4 %, die bereits die Prognosen übertroffen hat.

Starbucks meldet erstes Gewinnwachstum seit zwei Jahren dank erholter Margen

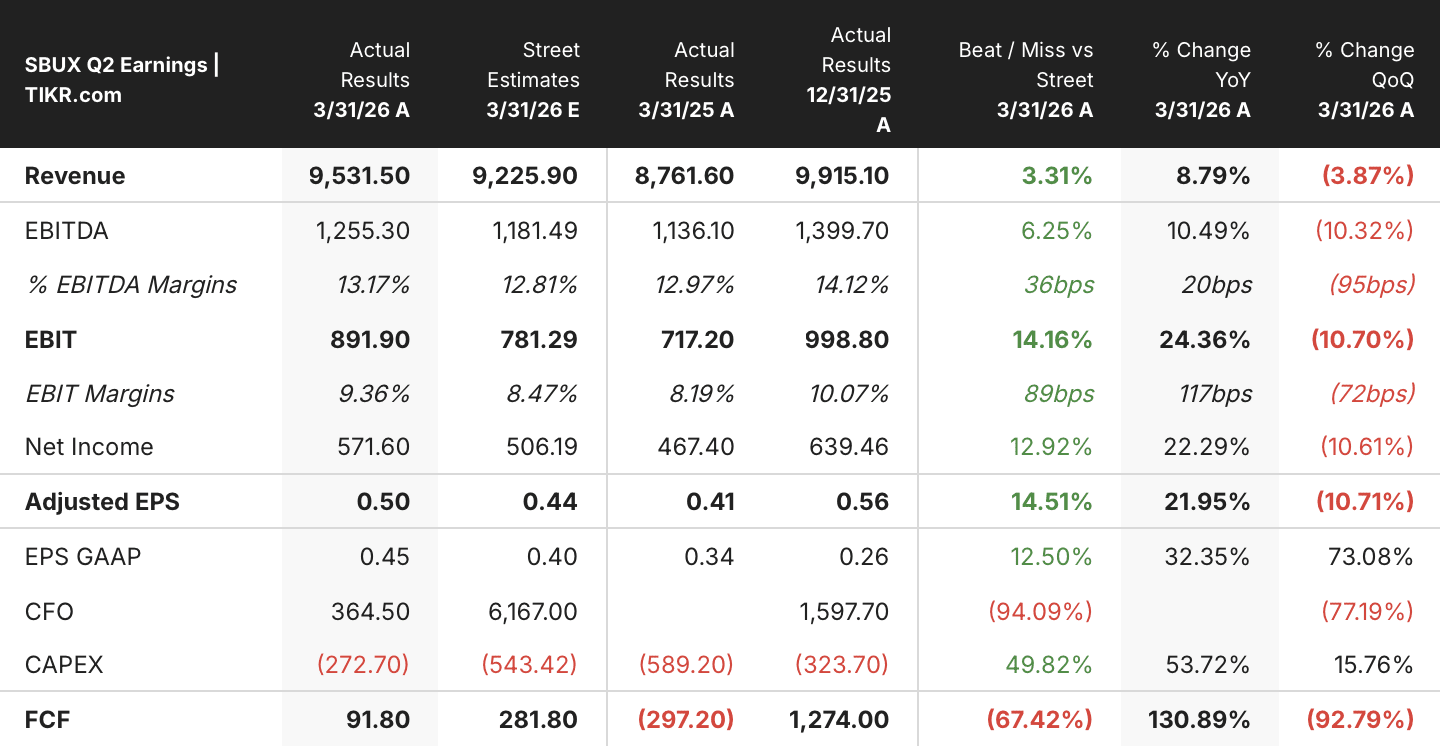

Die Starbucks Corporation (SBUX) gab am 28. April einen Umsatz von 9,5 Milliarden US-Dollar für das zweite Geschäftsquartal bekannt, was einem Anstieg von 9 % gegenüber dem Vorjahr entspricht. Der weltweite vergleichbare Umsatz stieg um 6,2 % – das stärkste Ergebnis seit mehr als zwei Jahren und das erste Quartal mit Wachstum sowohl beim Umsatz als auch beim Gewinn.

Dieses Wachstum war auf einen Anstieg der Transaktionen in den USA zurückzuführen, die um mehr als 4 % zunahmen, da die Besucherzahlen am Morgen wieder das Niveau des Geschäftsjahres 2022 erreichten.

Hinter den Schlagzeilen stieg die konsolidierte operative Marge um 110 Basispunkte auf 9,4 %, wodurch das Betriebsergebnis auf 890 Millionen US-Dollar stieg – der erste vierteljährliche Margenzuwachs seit dem ersten Quartal des Geschäftsjahres 2024.

Diese Margenwende fiel mit einer allgemeinen Trendwende im Ausland zusammen: Alle zehn wichtigsten internationalen Märkte von Starbucks, darunter China, Japan und Südkorea, verzeichneten zum ersten Mal seit neun Quartalen positive vergleichbare Umsätze.

Diese internationale Dynamik spiegelte sich direkt in der Einordnung der Abfolge der Ereignisse durch CEO Brian Niccol während der Telefonkonferenz zum Ergebnis des zweiten Quartals wider: „Das zweite Quartal ist der Beweis dafür, dass unsere Strategie funktioniert.“ Diese Entwicklung trieb den Gewinn pro Aktie auf 0,50 US-Dollar, was einem Anstieg von 22 % gegenüber dem Vorjahr entspricht – das erste Quartal mit einem Wachstum des Gewinns pro Aktie bei Starbucks seit mehr als zwei Jahren.

Über die Zahlen hinaus teilte Vorstandsvorsitzender und CEO Brian Niccol den Investoren auf der Evercore-Konferenz am 9. Juni mit, dass fast 70 % der US-Filialen nun 4 oder mehr Punkte auf der „Grow“-Scorecard des Unternehmens erreichen – der operativen Schwelle, die mit einem stärkeren Transaktionswachstum verbunden ist.

Auch Analysten nahmen dies zur Kenntnis: TD Cowen stufte die Aktie im Mai auf „Kaufen“ hoch und hob das Kursziel aufgrund der Margenerholung von 106 auf 120 Dollar an.

Die Investitionen in den „Green Apron Service“, durch die die Arbeitsstunden in den US-Filialen erhöht wurden, werden im August auf Jahresbasis umgerechnet – ein Meilenstein, von dem das Management erwartet, dass er die Kostenvergleiche in der zweiten Hälfte des Geschäftsjahres 2026 erleichtern wird.

Dieser operative Aufschwung, der das 2-Milliarden-Dollar-Kosteneinsparungsprogramm ergänzt, ist eine Säule der operativen Hebelwirkung, die hinter der Prognose für das Geschäftsjahr 2026 steht, bei der der Gewinn pro Aktie auf 2,25 bis 2,45 Dollar angehoben wurde.

Die andere Säule wurde kurz nach Quartalsende abgeschlossen: Starbucks schloss die Transaktion mit Boyu Capital über das Einzelhandelsgeschäft in China ab – ein Deal im Wert von mehr als 13 Milliarden US-Dollar, der Brutto-Bareinnahmen in Höhe von 3,1 Milliarden US-Dollar zur Schuldenreduzierung einbrachte.

Wall Street bleibt bei Starbucks-Aktie nahe dem Kursziel von 106 US-Dollar stabil

An der Wall Street herrscht eine vorsichtige Aufteilung von 12 Kauf-, 16 Halte- und 2 Verkaufsempfehlungen für die Starbucks-Aktie, wobei vier „Outperform“- und zwei „Underperform“-Bewertungen die Basis von 36 Analysten abrunden, die das Unternehmen abdecken. Das durchschnittliche Kursziel von 106 $ liegt knapp 2 % über dem Aktienkurs von 104 $ – eine enge Spanne, die signalisiert, dass die Wall Street das jüngste Quartal als bereits im Kurs eingepreist ansieht.

Die Heraufstufung von TD Cowen im Mai auf „Kaufen“ mit einem auf 120 $ angehobenen Kursziel bleibt die optimistischste Einschätzung unter den jüngsten Analystenempfehlungen und weicht am stärksten vom Konsens ab. Der Mittelwert ist von 93 US-Dollar vor einem Jahr auf heute 106 US-Dollar gestiegen und spiegelt damit die Erholung der Starbucks-Aktie von ihrem im vergangenen September erreichten 52-Wochen-Tief von 78 US-Dollar wider.

Wall Street erwartet für das Geschäftsjahr 2027 einen Anstieg des EBIT der SBUX-Aktie um 25 %

Das EBIT von Starbucks im zweiten Geschäftsquartal erreichte 890 Millionen US-Dollar, was einer Marge von 9,4 % und einem Wachstum von 24 % gegenüber dem Vorjahr entspricht und den stärksten Rentabilitätsanstieg seit Beginn der Trendwende Ende 2024 unter CEO Brian Niccol darstellt.

Konsensprognosen gehen für das dritte Geschäftsquartal von einem EBIT von 1,09 Milliarden US-Dollar, einer Marge von 12 % und einem Wachstum von 14 % gegenüber dem Vorjahr aus, womit sich die Erholung auf das saisonal wichtige Quartal mit Sommerreisen und Schulanfang ausweitet. Die Schätzungen für das vierte Geschäftsquartal steigen weiter auf 1,12 Milliarden US-Dollar bei einer Marge von 12 % – ein Anstieg von 25 % gegenüber dem Vorjahr und die bis zu diesem Zeitpunkt schnellste EBIT-Wachstumsrate im gesamten Prognosezeitraum.

Dieser Trend setzt sich bis ins Geschäftsjahr 2027 fort: Für das erste Quartal wird ein EBIT von 1,24 Mrd. US-Dollar und eine Marge von 13 % prognostiziert, was einem Anstieg von 24 % gegenüber dem Vorjahr entspricht und sich gegenüber dem Vorjahresrhythmus weiter beschleunigt. Bis zum dritten Geschäftsquartal hebt der Konsens diese Zahl auf 1,31 Milliarden US-Dollar und eine Marge von 14 % an – ein Plus von 20 % gegenüber dem Vorjahr und das sechste Quartal in Folge mit zweistelligem EBIT-Wachstum im Modell.

Die am 29. Juli 2026 fällige Veröffentlichung der Ergebnisse für das dritte Geschäftsquartal ist der nächste Meilenstein, den Anleger genau im Auge behalten. Eine EBIT-Marge von 12 % würde den Konsensprognosen entsprechen; ein Verfehlen dieser Marke würde erneut die Frage aufwerfen, ob das unveränderte Kursziel der Wall Street bereits richtig liegt.

TIKR bewertet die SBUX-Aktie bei 137 US-Dollar, da sich die Margenerholung verstärkt

Das Mid-Case-Modell von TIKR bewertet die Starbucks-Aktie bis zum Geschäftsjahr 2030 mit 137 US-Dollar, was einer Gesamtrendite von 32 % gegenüber dem aktuellen Kurs von 104 US-Dollar entspricht – oder 7 % annualisiert über die nächsten 4,2 Jahre.

Diese Rendite positioniert die Starbucks-Aktie eher als eine Geschichte der Margenerholung denn als eine Wachstumsgeschichte, wobei das EBIT-Wachstum nur ein Teil einer umfassenderen Neubewertung ist, die Kostendisziplin, Stückzahlwachstum und Kapitalrenditen für die Aktionäre umfasst.

Das Szenario stützt sich auf bereits bestehende Dynamiken: Die Margen steigen zum ersten Mal seit dem Geschäftsjahr 2024 wieder an, und fast 70 % der US-Filialen erreichen nun die operative Schwelle, die mit einem stärkeren Transaktionswachstum verbunden ist. Berücksichtigt man zudem das 2-Milliarden-Dollar-Kostensenkungsprogramm, das bis zum Geschäftsjahr 2028 weiter ausgebaut wird, so scheint das Kursziel eher von der Umsetzung abzuhängen als von einer einzelnen Kennzahl.

Nichts davon hängt davon ab, dass das EBIT in einem einzigen Quartal die Schätzungen übertrifft; das Kursziel spiegelt die Kombination aus Preisgestaltungsmacht, Filialwachstum, Kundenbindung und Kostendisziplin wider, die sich im Laufe der Zeit gegenseitig verstärken.

Sollten Sie in die Starbucks Corporation investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Starbucks Corporation-Aktie auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um die Starbucks Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der SBUX-Aktie auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!