Wichtige Kennzahlen zur Qualcomm-Aktie

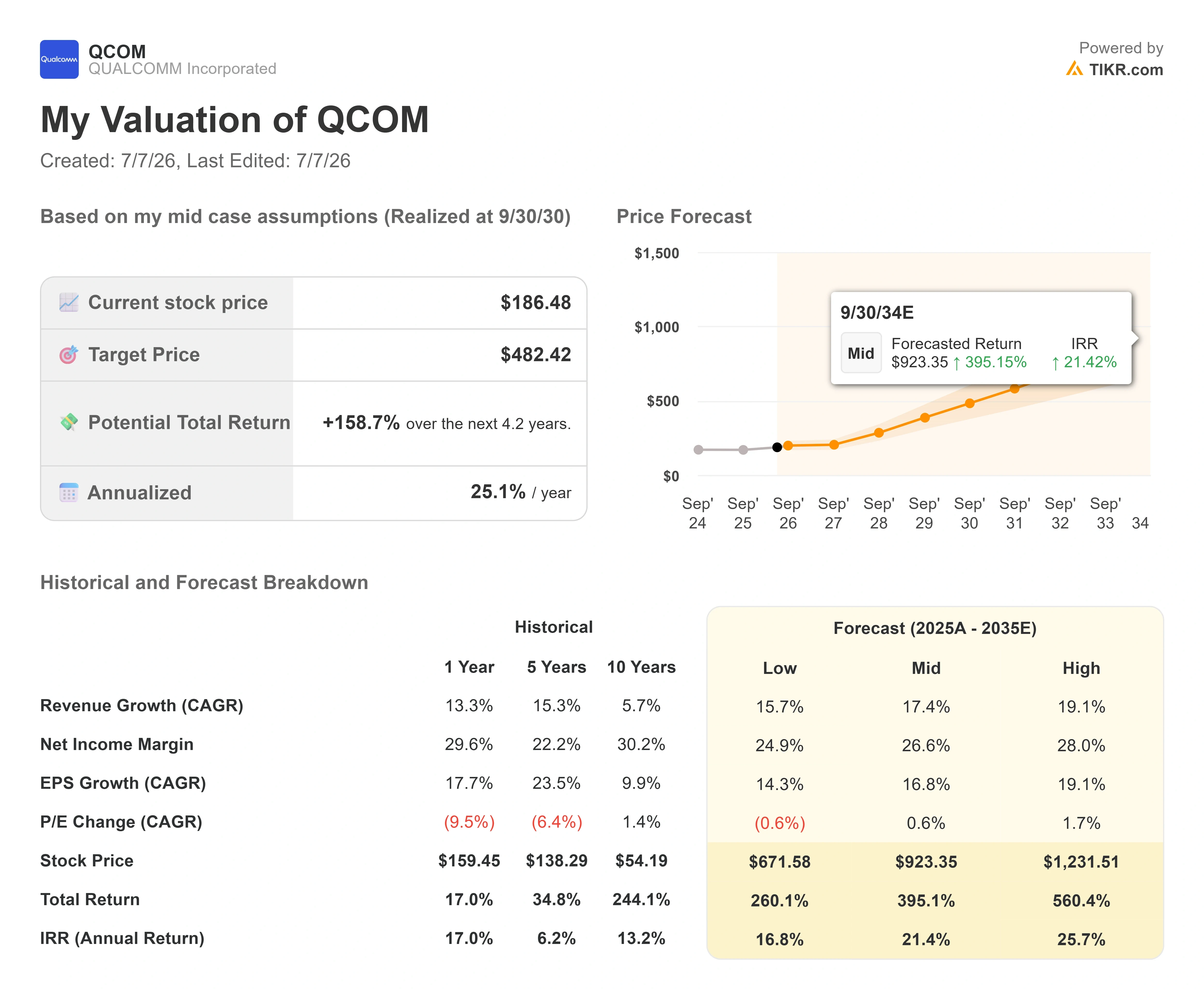

- Aktueller Kurs: 186,48 $

- Kursziel (mittlerer Wert): ~480 US-Dollar

- Konsens-Kursziel: ~217 $

- Potenzielle Gesamtrendite: ~160 %

- Annualisierte IRR: ~ 25 % / Jahr

- Maximaler Drawdown: 33 ,89 % (4/7/26)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Qualcomm Incorporated (QCOM) legte am 6. Juli 2026 um 5,80 % zu und schloss bei 186,48 $ – und der Grund dafür ist eine einzige Zahl: 300 $. Das ist das höchste Kursziel, das Benchmark-Analyst Cody Acree an diesem Morgen bekräftigte, und es impliziert ein Aufwärtspotenzial von mehr als 60 % gegenüber dem aktuellen Kursniveau der Aktie. Der Kursanstieg erfolgte an einem Tag, an dem die Aktie eigentlich unter Druck stehen sollte – und genau das macht die Sache interessant. Er fand zudem inmitten einer allgemein positiven Handelssitzung für Chip-Aktien statt, in der der Halbleitersektor um mehr als 2 % zulegte; ein Teil des Aufschwungs war also eher auf den Sektor als auf QCOM allein zurückzuführen.

Hier liegt die Spannung, die der Markt nicht auflösen kann. Etwa zwei Wochen nach dem Investor Day von Qualcomm am 24. Juni werden für dieselbe Aktie an ein und demselben Montag von zwei Analysten zwei gegensätzliche Aussagen getroffen. Benchmark sagt, die Neuausrichtung auf Rechenzentren sei real genug, um ein Kursziel von 300 Dollar zu rechtfertigen. Atif Malik von Citi, der eine neutrale Bewertung und ein Kursziel von 198 Dollar vertritt, leitete am selben Morgen eine 30-tägige Beobachtung auf Abwärtskatalysatoren ein und verwies dabei auf chinesische Smartphone-Hersteller, die ihre Auslieferungspläne für 2026 drastisch gekürzt haben. Die Aktie entschied sich für eine Seite und schloss sich dem Aufwärtstrend an.

Die Frage für die zweite Hälfte des Jahres 2026 lautet also nicht, ob Qualcomm diversifiziert. Der Investor Day hat diese Frage beantwortet. Die Frage ist vielmehr, ob die vom Management vorgelegten Zahlen groß genug und realistisch genug sind, um das weiterhin unter Druck stehende Mobilfunkgeschäft hinter sich zu lassen.

Warum die Aktie sprang, obwohl sie eigentlich hätte fallen sollen

Der Auslöser für den Aufschwung war konkret. Acree von Benchmark kam aus einem informellen Gespräch mit führenden Qualcomm-Managern und bekräftigte sein Kursziel von 300 Dollar – das höchste an der Wall Street. Seiner Einschätzung nach wurde bei dem Treffen deutlich, wie Qualcomm die Ausgaben im Bereich Rechenzentren für sich nutzen will: Die Gewinne im Geschäftsjahr 2027 sollen durch Bestellungen, bereits in Produktion befindliche kundenspezifische Chips und aktive Gespräche mit zwei Hyperscale-Kunden gestützt werden. Das ist eine konkrete, kurzfristige Umsatzprognose und kein leeres Versprechen aus einer Präsentation.

Der Auslöser für die Bärenstimmung kam am selben Tag und war ebenso konkret. Malik von Citi wies darauf hin, dass Xiaomi seine Prognose für die Smartphone-Auslieferungen im Jahr 2026 um rund 30 % gesenkt habe, wobei auch Oppo und Vivo ihre Schätzungen nach unten korrigierten. Für ein Unternehmen, dessen Kernumsätze mit Mobilprozessoren und Modems nach wie vor von den Android-Absatzzahlen abhängen, ist dies ein direkter Schlag gegen die kurzfristige Umsatzbasis. Malik behielt seine „Neutral“-Bewertung und sein Kursziel von 198 Dollar bei, doch die 30-Tage-Beobachtungsempfehlung signalisiert, dass er erwartet, dass sich der Rückgang im Handysegment noch vor den Umsätzen im Rechenzentrumsbereich bemerkbar machen wird.

Das Markturteil lautete, die strukturellen Aussichten zu kaufen und die zyklischen zu ignorieren. Das ist eine vernünftige Reaktion, aber kein Freifahrtschein. Sie funktioniert nur, wenn die Umsätze aus der Diversifizierung planmäßig eintreffen.

Was der Investor Day tatsächlich brachte

Die Veranstaltung am 24. Juni in New York war der Moment, auf den Qualcomm die Anleger seit Monaten hingewiesen hatte, und das Management legte tatsächlich konkrete Zahlen auf den Tisch. Finanzvorstand Akash Palkhiwala hob das Umsatzziel für den Nicht-Mobilfunkbereich im Geschäftsjahr 2029 auf 40 Milliarden US-Dollar an – fast doppelt so viel wie die 22 Milliarden US-Dollar, die das Unternehmen 18 Monate zuvor genannt hatte. Darin ist für das Rechenzentrumsgeschäft bis zum Geschäftsjahr 2029 ein Umsatz von 15 Milliarden US-Dollar angestrebt, wobei für das Geschäftsjahr 2027 bereits 5 Milliarden US-Dollar prognostiziert werden.

Technischer Anker war „Dragonfly“, Qualcomms neues Rack-Scale-Portfolio für Rechenzentren, das auf einem Design basiert, das das Unternehmen als „High-Bandwidth Compute“ (HBC) bezeichnet. Dabei wird der Speicher direkt auf die Rechenmodule gestapelt, anstatt ihn über einen teuren Interposer zu leiten. Das Versprechen lautet: geringerer Stromverbrauch und bessere Kosten pro Token als beim Standardansatz mit GPU plus HBM. Qualcomm stellte außerdem seine C1000-Rechenzentrums-CPU vor und konnte zwei namhafte Kunden gewinnen: Meta unterzeichnete einen Vertrag über die Lieferung von CPUs über mehrere Generationen hinweg, während Satya Nadella von Microsoft auf der Bühne erschien, um den Einsatz von HBC in Azure zu bekräftigen. Meta ist der Vertragskunde; Microsoft ist vorerst ein Partner, der die Architektur befürwortet.

Die wichtigste Botschaft kam von CEO Cristiano Amon, der versucht, die Einstufung des Unternehmens durch Investoren neu zu definieren. Wie Cristiano Amon, Präsident und CEO von Qualcomm, während der Präsentation sagte: „Für Qualcomm ist es nie zu spät“ – seine unverblümte Antwort auf die immer wiederkehrende Sorge, dass der Rechenzentrumsmarkt bereits überfüllt sei. Warum das wichtig ist: Das gesamte optimistische Szenario beruht darauf, dass Qualcomm seinen späten Markteintritt in echte Hyperscaler-Umsätze ummünzen kann, und das Management setzt seine Glaubwürdigkeit darauf, dass diese Umsätze bereits in diesem Kalenderjahr anfallen – und nicht erst in einem fernen Geschäftsjahr.

Es gab auch eine Software-Komponente. Qualcomm kündigte die Übernahme von Modular im Wert von 3,9 Milliarden US-Dollar ausschließlich durch Aktien an – ein Unternehmen für KI-Infrastruktur-Software, das den Chips des Unternehmens einen portablen, hardwareunabhängigen Software-Stack verleihen soll. Amon ging sogar so weit zu sagen, dass die Branche hier möglicherweise einen „Android-Moment“ erleben könnte. Das ist eine gewagte Behauptung, und es ist auch der Teil der Geschichte, dessen Früchte erst in Jahren zu ernten sein werden.

Sehen Sie sich historische und zukünftige Schätzungen für die Qualcomm-Aktie an (kostenlos!) >>>

Das Handy-Problem, das die Bullen in Kauf nehmen müssen

Der Grund für die starken Kursschwankungen dieser Aktie liegt darin, dass sich das Wachstumspotenzial und das traditionelle Geschäft gleichzeitig in entgegengesetzte Richtungen entwickeln. Mobiltelefone sind nach wie vor der größte Einzelumsatzträger, und Palkhiwala wies die Anleger darauf hin, dass sie künftig nur mit einem moderaten Umsatzwachstum von etwa 5 % bei Mobiltelefonen rechnen sollten und dass dieser Anteil bis zum Geschäftsjahr 2029 auf etwa ein Drittel des QCT-Umsatzes sinken werde. Die Citi-Analyse erinnert eindringlich daran, dass dieses „moderate Wachstum“ davon ausgeht, dass sich die derzeitige, durch den Speicherchip-Markt bedingte Schwäche in China nicht weiter verschärft. Die Kürzung um 30 % durch Xiaomi ist genau die Art von Datenpunkt, die diese Annahme auf die Probe stellt.

Hinzu kommt Apple, das auf eigene, intern entwickelte Modems umstellt und seine Abhängigkeit von Qualcomm-Chips stetig verringert. Dies ist ein bekannter, über mehrere Jahre andauernder Gegenwind für das Mobilfunkgeschäft. Die Bereiche Automobil und IoT tragen jeweils zum Umsatz bei, allerdings in einem langsameren Tempo, weshalb der Ausbau des Rechenzentrumsgeschäfts in dieser Entwicklung eine so große Rolle spielt. Dies erklärt auch, warum der Markt die auf den Umsatz gestützte 300-Dollar-Kaufempfehlung von Benchmark positiv bewertete und die Vorsicht von Citi weitgehend ignorierte.

Vor diesem Hintergrund erscheint die Bewertung für das Wagnis, das Qualcomm eingehen soll, immer noch moderat. QCOM notiert laut TIKR bei einem NTM-EV/EBITDA von 14,10 und einem NTM-KGV von 18,95. Seine direkten Konkurrenten im Rechenzentrumsbereich notieren deutlich höher: Broadcom bei einem NTM-EV/EBITDA von 19,12 und einem NTM-KGV von 23,75 sowie NVIDIA bei einem NTM-EV/EBITDA von 15,66 und einem NTM-KGV von 19,68, laut der TIKR-Seite „Wettbewerber“. Der Markt bewertet Qualcomm nach wie vor eher als ein Mobilfunkunternehmen denn als den KI-Infrastrukturanbieter, zu dem es sich entwickeln möchte. Sollte sich auch nur ein Teil des 15-Milliarden-Dollar-Ziels für Rechenzentren verwirklichen, stellt dieser Abschlag eine Chance dar. Sollte die Markteinführung verzögert werden, entspricht der Abschlag dem angemessenen Preis für ein Unternehmen, das Apple als Kunden verliert.

Sehen Sie, wie sich Qualcomm im Vergleich zu seinen Mitbewerbern in TIKR schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 186,48 US-Dollar

- Kursziel (Mittelwert): ~480 US-Dollar

- Potenzielle Gesamtrendite: ~ 160 %

- Annualisierte IRR: ~25 % / Jahr

Die von TIKR zum 30. September 2030 realisierte Bewertung im mittleren Szenario sieht für QCOM einen Kurs von rund 480 $ vor. Ausgehend vom aktuellen Kurs von 186,48 $ bedeutet dies eine potenzielle Gesamtrendite von etwa 160 % und eine annualisierte IRR von rund 25 % über einen Zeitraum von etwa 4,2 Jahren. Dieses Kursziel liegt deutlich über sowohl dem Marktdurchschnitt von rund 217 US-Dollar als auch dem von Benchmark ermittelten Höchstwert von 300 US-Dollar; betrachten Sie es daher als das aggressive Ende der Spanne: Es preist ein Diversifizierungsszenario ein, das nahezu planmäßig verläuft.

Zwei Umsatztreiber tragen zur mittleren CAGR von rund 17 % bei. Der erste ist der Ausbau im Bereich Rechenzentren, der von heute bei etwa null auf das Ziel von 15 Milliarden US-Dollar im Geschäftsjahr 2029 zusteuert, da maßgeschneiderte Halbleiter, KI-Beschleuniger und CPUs hinzukommen. Der zweite ist der Automobilbereich, wo eine Pipeline mit Design-Wins im Wert von 65 Milliarden US-Dollar und ein Umsatzziel von 10 Milliarden US-Dollar für das Geschäftsjahr 2029 den steigenden Halbleiteranteil pro Fahrzeug widerspiegeln. Der Margentreiber ist die operative Hebelwirkung: Das Management rechnet mit einer Senkung der Betriebskosten auf 19 % bis 20 % des Umsatzes, während die QCT-Margen nahe 30 % gehalten werden sollen. Das Hauptrisiko liegt im Bereich der Mobiltelefone, wo Lieferrückgänge in China und der Verlust des Apple-Modem-Geschäfts die Gewinnuntergrenze schneller untergraben könnten, als neue Segmente diese ersetzen können.

Das positive Szenario besteht darin, dass Qualcomm auch nur einen Bruchteil seiner Pipeline im Hyperscaler-Bereich umsetzt und sich in Richtung seiner Konkurrenten im Bereich KI-Halbleiter neu positioniert. Das negative Szenario ist, dass die Umsätze im Rechenzentrumsbereich zurückgehen, Apple und China die Handybasis unter Druck setzen und die Aktie weiterhin wie das Mobilfunkunternehmen bewertet wird, das sie bisher war.

Fazit

Der nächste wichtige Meilenstein sind die Ergebnisse von Qualcomm für das dritte Quartal des Geschäftsjahres 2026, die Ende Juli veröffentlicht werden sollen. Das Management hat dieses Quartal wiederholt als Tiefpunkt für die Umsätze mit Mobiltelefonen in China bezeichnet. Im besten Fall scheint sich zu bestätigen, dass die Umsätze mit chinesischen Kunden wieder sequenziell wachsen und dass die Auslieferungen von kundenspezifischen Chips an einen Hyperscaler planmäßig noch in diesem Kalenderjahr beginnen. Im schlimmsten Fall droht eine weitere Abwärtskorrektur der Prognosen für China, die die 30-Tage-Beobachtungsphase von Citi bestätigt, oder eine Abschwächung des Zeitplans für die Rechenzentrumsumsätze, zu dem sich das Management gerade verpflichtet hat. Bei einem Kurs von 186 Dollar, einem Bullen-Kursziel von 300 Dollar und einem Bären-Kursziel von 198 Dollar, die am selben Tag festgelegt wurden, zeigt der Juli-Kurs, welcher Analyst das Geschäft richtig eingeschätzt hat.

Sollten Sie in Qualcomm investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Qualcomm auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Qualcomm neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Qualcomm auf TIKR kostenlos analysieren →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!