Wichtige Kennzahlen für SoundHound AI

- 52-Wochen-Spanne: 5,83 $ – 22,17 $

- Aktueller Kurs: 6,90 $

- Durchschnittliches Kursziel der Analysten: 14,00 $

- Marktkapitalisierung: 2,99 Mrd. $

- Bruttomarge der letzten 12 Monate: 40,6 %

- Prognostizierte 2-Jahres-Umsatz-CAGR: ~27 %

SoundHound AI (SOUN) ist einer der polarisierenderen Namen im KI-Bereich. Das Unternehmen entwickelt Sprach- und Dialog-KI-Technologie, die alles von Fast-Food-Drive-Ins über Assistenten im Fahrzeug bis hin zu Kundenservice-Plattformen für Unternehmen antreibt.

Der Umsatz wächst rasant, die Kundenliste erweitert sich branchenübergreifend, und das Management unternimmt aggressive Schritte zur Skalierung. Die Aktie ist seit Jahresbeginn um rund 35 % gefallen, was einiges über die Geduld der Anleger aussagt.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Ein Rekordquartal, das die Aktie kaum bewegte

SoundHound meldete für das erste Quartal 2026 einen Umsatz von 44,2 Millionen US-Dollar, was einem Anstieg von 52 % gegenüber dem Vorjahr und einem neuen Quartalsrekord entspricht. Ohne den Umsatzbeitrag der jüngsten Akquisitionen lag das organische Wachstum im Kerngeschäftsfeld Automobil und IoT-KI bei rund 88 %, eine Zahl, die das Management in der Telefonkonferenz zur Bekanntgabe der Ergebnisse hervorhob. CEO Keyvan Mohajer bezeichnete dies als „unglaubliche Nachfrage in allen Bereichen unseres Geschäfts“.

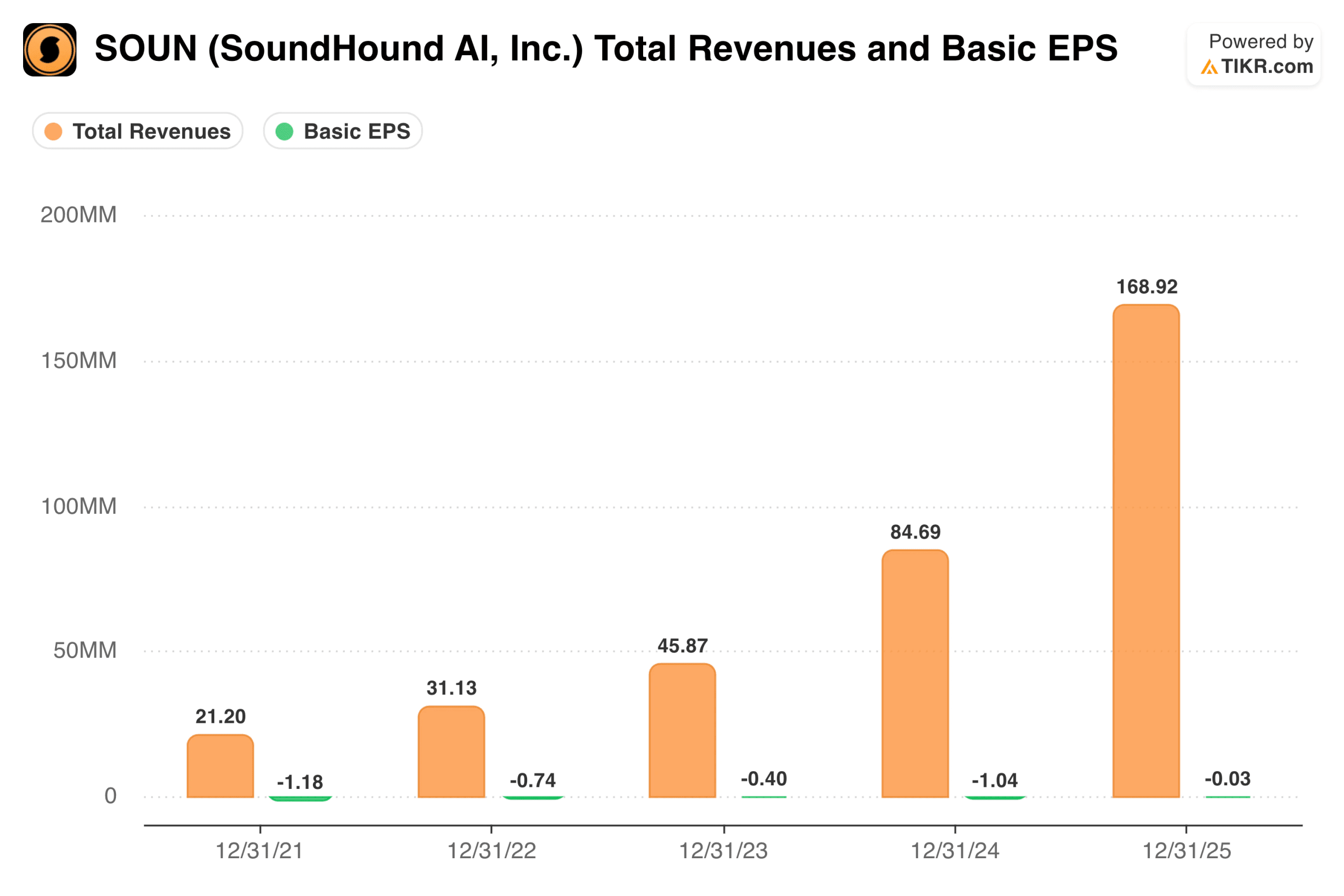

Die Umsatzentwicklung der letzten vier Jahre ist wirklich beeindruckend. SoundHound wuchs von 21 Millionen US-Dollar im Jahr 2021 auf 169 Millionen US-Dollar im Jahr 2025, was fast einer Verachtfachung entspricht. Die Verluste beim unverwässerten Gewinn je Aktie sind zwar nach wie vor negativ, haben sich jedoch deutlich von -1,18 US-Dollar im Jahr 2021 auf -0,03 US-Dollar im Jahr 2025 verringert, was darauf hindeutet, dass sich das Geschäft auf Basis der Aktien zumindest in die richtige Richtung bewegt.

Die Prognose für das Gesamtjahr 2026 wurde bei 225 bis 260 Millionen US-Dollar bestätigt, was auf eine anhaltend starke Umsatzdynamik hindeutet.

Siehe historische und zukunftsgerichtete Schätzungen für die SoundHound AI-Aktie (kostenlos!) >>>

Die Margen zeichnen ein komplexeres Bild

Die GAAP-Bruttomargen sind stark gesunken, von 75 % im Jahr 2023 auf 42 % im Jahr 2025. Das ist nicht die Entwicklung, die sich Anleger von einem softwareorientierten KI-Unternehmen wünschen. Der Hauptgrund dafür ist die akquisitionsbedingte Abschreibung immaterieller Vermögenswerte, die die Umsatzkosten auf GAAP-Basis in die Höhe treibt und die zugrunde liegende Stückkostenwirtschaft verschleiert.

Lässt man diese außer Acht, lag die Non-GAAP-Bruttomarge im ersten Quartal 2026 bei rund 50 %, was eher dem Geschäftsverlauf vor der Beschleunigung des Akquisitionsrhythmus entspricht.

Dennoch enthielt das erste Quartal einmalige Kosten für Lieferantenausgleichszahlungen, die sowohl die GAAP- als auch die Non-GAAP-Margen weiter drückten.

Die Entwicklung der GAAP-Margen ist etwas, das Anleger genau im Auge behalten müssen, da die LivePerson-Transaktion abgeschlossen wird und weitere Integrationskosten mit sich bringt.

Sehen Sie, wie SoundHound AI im Vergleich zu seinen Mitbewerbern in TIKR abschneidet (Es ist kostenlos!) >>>

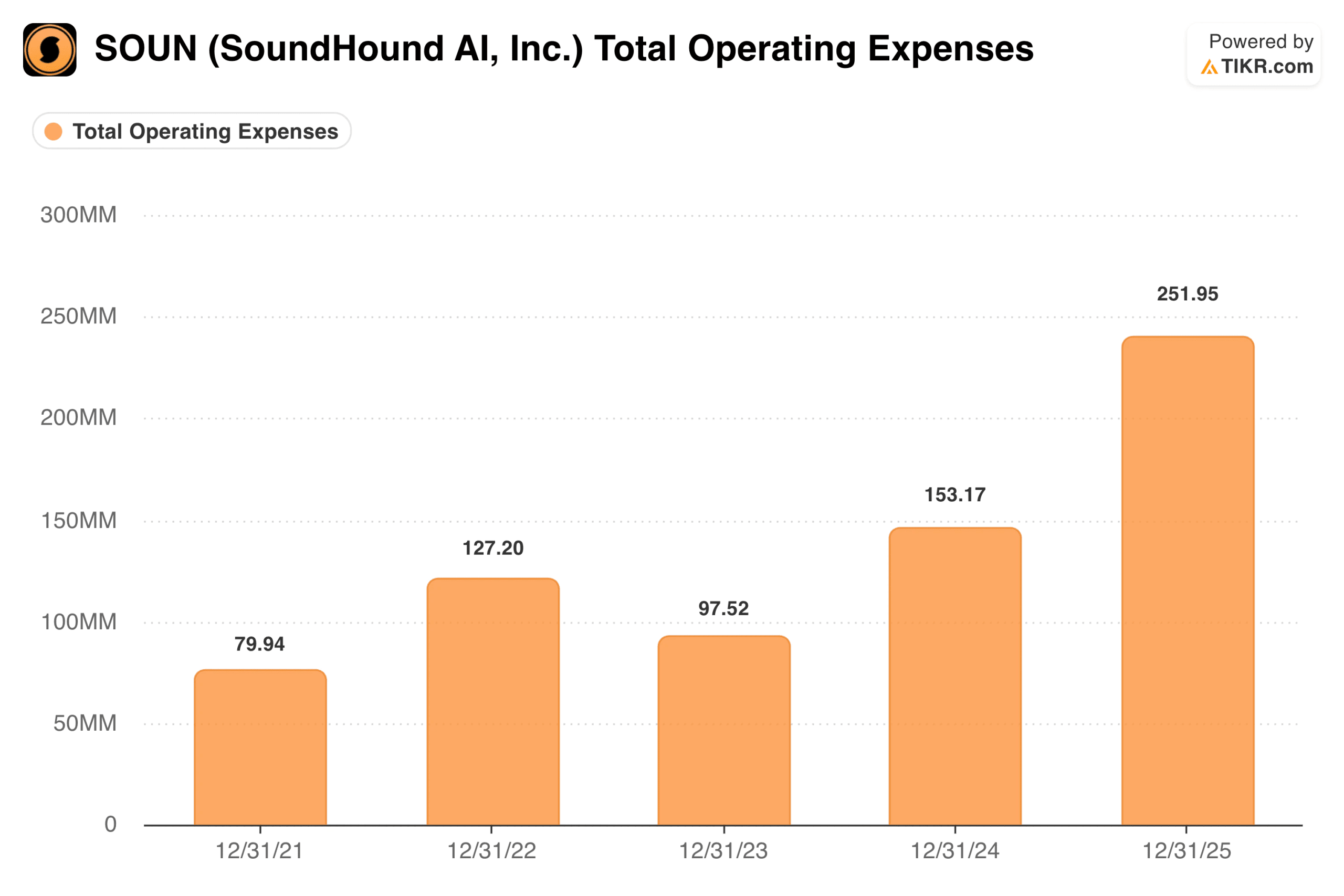

Die Kostenbasis wächst schneller als der Umsatz

Die Gesamtbetriebskosten stiegen von 80 Millionen US-Dollar im Jahr 2021 auf 252 Millionen US-Dollar im Jahr 2025. Der Umsatz wuchs im gleichen Zeitraum von 21 Millionen US-Dollar auf 169 Millionen US-Dollar.

Die Kluft zwischen diesen beiden Zahlen ist die zentrale Herausforderung. SoundHound gibt deutlich mehr aus, als es einnimmt, und der bereinigte EBITDA-Verlust von 26,7 Millionen US-Dollar allein im ersten Quartal verdeutlicht, wie weit das Unternehmen noch davon entfernt ist, sein Wachstum aus eigenen Mitteln zu finanzieren.

Das Unternehmen schloss das erste Quartal mit 216 Millionen US-Dollar an Barmitteln und ohne Schulden ab, was eine solide finanzielle Basis darstellt. Doch die anstehende Übernahme von LivePerson verändert die Lage. LivePerson ist eine digitale Messaging-Plattform für Unternehmenskunden, und das Management erwartet, dass das fusionierte Unternehmen im Jahr 2027 einen Umsatz von mindestens 350 Millionen US-Dollar erzielen wird, wobei mindestens 100 Millionen US-Dollar aus dem bestehenden Kundenstamm von LivePerson stammen sollen.

Sollten sich diese Prognosen bewahrheiten, könnte die kombinierte Umsatzgröße den operativen Hebel schaffen, der nötig ist, um die Verlustkurve endlich umzukehren.

Worauf die Optimisten setzen

- Der Umsatzanstieg ist real. Ein Wachstum von 21 Millionen US-Dollar auf eine potenzielle Run Rate von über 350 Millionen US-Dollar in etwa sechs Jahren ist keine unbedeutende Leistung. Der Kundenstamm umfasst mittlerweile Automobil-OEMs, große Schnellrestaurants, Finanzinstitute und Gesundheitsnetzwerke, was das Konzentrationsrisiko deutlich verringert.

- LivePerson erweitert die Reichweite im Unternehmensbereich. Die Übernahme würde SoundHound Zugang zu 25 Fortune-100-Unternehmen und einer der größten Präsenz im Bereich der dialogorientierten KI für Unternehmen in der Branche verschaffen und damit einen Vertriebskanal bieten, dessen organischer Aufbau Jahre dauern würde.

- OASYS könnte ein echtes Alleinstellungsmerkmal sein. Die neu eingeführte Agentic-Plattform zielt auf die wachsende Nachfrage nach autonomen Unternehmens-Workflows ab. Wenn sie sich durchsetzt, würde dies SoundHound in der Wertschöpfungskette erheblich nach oben bringen.

Was die Skeptiker beobachten

- Die Rentabilität bleibt ein fernes Ziel. Das Unternehmen verzeichnet pro Quartal bereinigte EBITDA-Verluste in Höhe von rund 26 Millionen US-Dollar, und die Integration von LivePerson wird zunächst Kosten verursachen, bevor sie nennenswerte Synergien bringt.

- Die Bewertung lässt sich anhand der Fundamentaldaten nur schwer rechtfertigen. Bei einer Marktkapitalisierung von rund 3 Milliarden US-Dollar gegenüber einem Umsatz von 169 Millionen US-Dollar im Jahr 2025 und ohne Gewinn wird SoundHound mit einem Aufschlag gehandelt, der eine makellose Umsetzung und eine anhaltende Wachstumsbeschleunigung erfordert.

- Die Margenverringerung ist ein strukturelles Problem. Der Rückgang der GAAP-Bruttomargen von 75 % auf 42 % ist teilweise erklärbar, spiegelt aber auch die tatsächlichen Kosten des Wachstums durch Akquisitionen wider. Wenn die Non-GAAP-Margen weiter sinken, schrumpft das langfristige Gewinnpotenzial mit ihnen.

Das Marktziel von 14 US-Dollar impliziert ein erhebliches Aufwärtspotenzial gegenüber dem aktuellen Niveau, setzt jedoch voraus, dass die LivePerson-Transaktion reibungslos abgeschlossen wird, die Integration problemlos verläuft und der Umsatz den Prognosen des Managements entspricht. Das ist das Beste, was von den Anlegern erwartet wird.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die Soundhound-Aktie an (kostenlos!) >>>

Auf der Suche nach neuen Chancen?

- Sehen Sie sich an, welche Aktien Milliardäre kaufen, damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse enthält möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank für Ihre Aufmerksamkeit und viel Erfolg beim Investieren!