Wichtige Kennzahlen zur Amazon-Aktie

- Aktueller Kurs: 238,55 $ (Schlusskurs vom 12. Juni 2026)

- Kursziel (Mittelwert): ~607 $

- Konsensziel: ~313 $

- Potenzielle Gesamtrendite: ~155 % (bis Jahresende 2030)

- Annualisierte IRR: ~23 % / Jahr

- Gewinnreaktion: +0,77 % (29. April 2026)

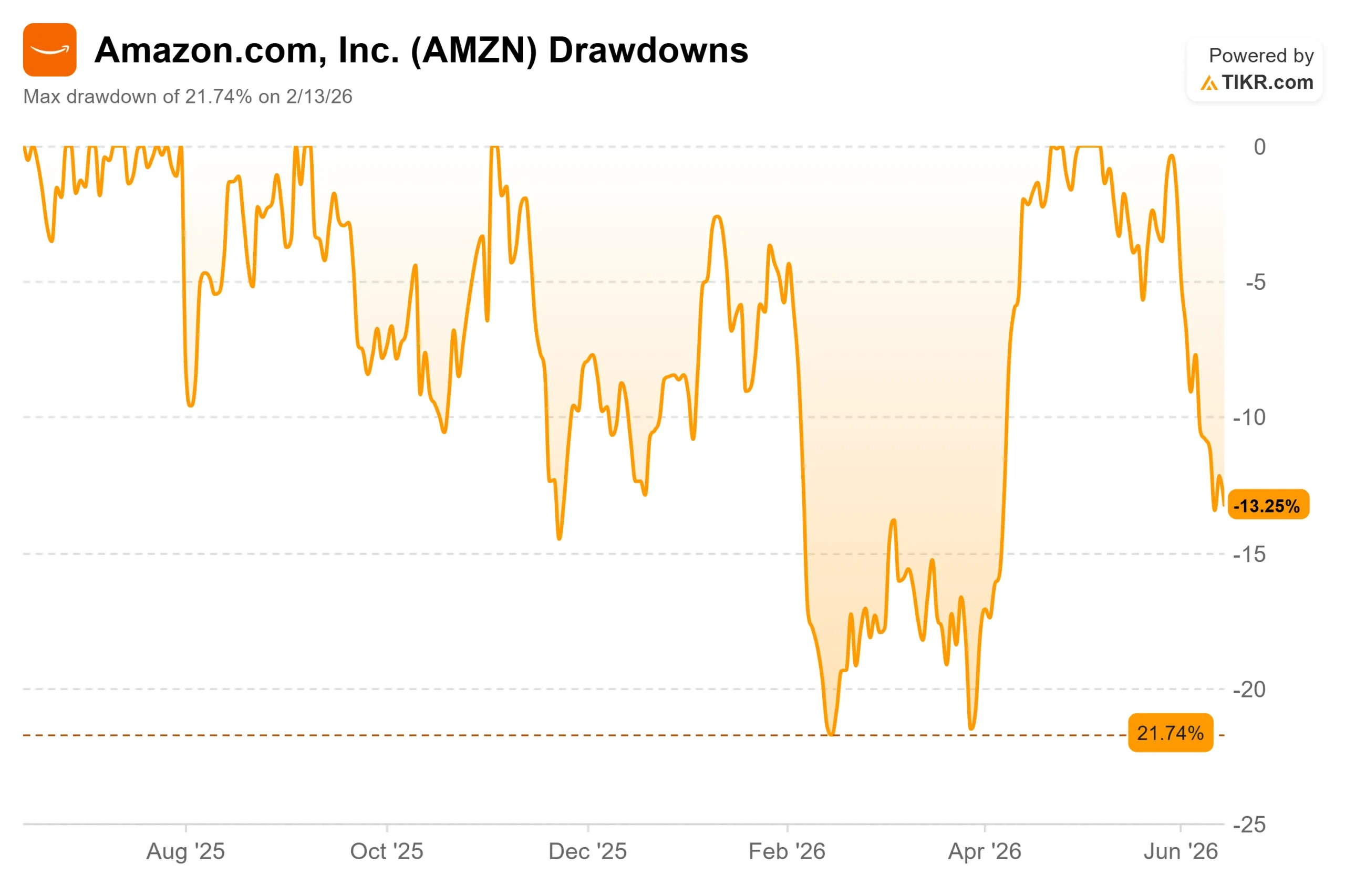

- Maximaler Drawdown: 21,74 % (13. Februar 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Amazon (AMZN) hat Investoren gerade mitgeteilt, dass sein Cloud-Geschäft so schnell wächst wie seit fast vier Jahren nicht mehr, und der Markt hat die Aktie trotzdem verkauft. Die Aktie schloss am 12. Juni bei 238,55 US-Dollar, was einem Rückgang von etwa 13 % gegenüber dem im Mai erreichten Höchststand von 278,56 US-Dollar und einem Minus von rund 6 % in der vergangenen Woche entspricht. Für den größten Cloud-Anbieter der Welt ist das eine seltsame Reaktion auf gute Nachrichten.

Hier ist also die Frage, die sich Anleger im Jahr 2026 in Bezug auf die Amazon-Aktie stellen: Ist diese Schwäche eine Warnung oder eine Chance? Die Fundamentaldaten verbessern sich. Der Kurs fällt. Beides kann nicht ewig so bleiben.

Das Bullen-Szenario ist kurz. Amazon Web Services (AWS), der Cloud-Zweig des Unternehmens, wuchs im letzten Quartal um 28 % gegenüber dem Vorjahr – das schnellste Wachstum seit 15 Quartalen – und die operative Marge erreichte einen Rekordwert. Das Bären-Szenario ist ebenso kurz: Das Unternehmen plant, in diesem Jahr rund 200 Milliarden Dollar auszugeben, und das Geld stammt zunehmend aus Kreditaufnahmen statt aus Gewinnen.

Der Ausverkauf dreht sich um eine Zahl

Amazon fällt nicht, weil sein Geschäft schwach ist. Es fällt, weil Investoren nervös sind, wie das Unternehmen sein Wachstum finanziert.

Diese Nervosität erhielt diesen Monat einen neuen Auslöser. Am 8. Juni sicherte sich Amazon laut einer SEC-Meldung einen von Citibank angeführten Kredit in Höhe von 17,5 Milliarden US-Dollar, nur wenige Tage nachdem das Unternehmen kanadische Dollar-Anleihen im Wert von 14 Milliarden kanadischen Dollar (etwa 10 Milliarden US-Dollar) verkauft hatte – der größte Verkauf von Unternehmensanleihen in dieser Währung aller Zeiten. Die Aktie fiel am 12. Juni um 1,2 %, als sich die Schlagzeilen über die Verschuldung häuften.

Für ein Unternehmen, das sich lange Zeit aus dem eigenen Cashflow finanziert hat, ist die Aufnahme von Schulden ein deutliches Signal. Der Investitionsplan in Höhe von 200 Milliarden US-Dollar – also Ausgaben für Rechenzentren, Chips und Infrastruktur – ist mittlerweile zu groß, um allein aus dem operativen Cashflow gedeckt zu werden, und der Free Cashflow ist stark geschrumpft.

CEO Andy Jassy hat sich dieser Sorge direkt gestellt. „Wir haben diesen Zyklus bereits mit der ersten großen AWS-Wachstumswelle durchlaufen und sind mit den Ergebnissen zufrieden“, erklärte er gegenüber Analysten und stellte die Ausgaben als dieselbe Strategie dar, die AWS zu einem Unternehmen mit einem jährlichen Umsatz von 150 Milliarden Dollar gemacht habe.

Historische und zukünftige Schätzungen für die Amazon-Aktie anzeigen (kostenlos!) >>>

Warum die Fundamentaldaten das Gegenteil nahelegen

Das erste Quartal ist das, wogegen sich die Befürchtungen richten. Der AWS-Umsatz erreichte 37,6 Milliarden US-Dollar, ein Anstieg von 28 % gegenüber dem Vorjahr. Der Gesamtumsatz belief sich auf 181,5 Milliarden US-Dollar, und das Betriebsergebnis von 23,9 Milliarden US-Dollar sorgte für eine Rekordmarge von 13,1 %. Der bereinigte Gewinn von 2,78 US-Dollar pro Aktie übertraf die Konsensschätzungen um etwa 69 % – der deutlichste Hinweis auf die Rentabilität des Quartals.

Die Stärke war breit gefächert. Die Werbeeinnahmen stiegen um 22 % auf 17,2 Milliarden US-Dollar, und die verkauften Einheiten im Store-Geschäft wuchsen um 15 % – der stärkste Anstieg seit dem Ende der Pandemie. Die Cash-generierenden Segmente finanzieren dasjenige, das es benötigt.

Das Chip-Geschäft ist möglicherweise der am meisten unterschätzte Bereich. Amazons maßgeschneiderte Chips erzielen mittlerweile einen Jahresumsatz von über 20 Milliarden US-Dollar und wachsen im Jahresvergleich im dreistelligen Bereich. Jassy sagte, Trainium2, Amazons KI-Trainingschip, biete eine um etwa 30 % bessere Preis-Leistungs-Bilanz als vergleichbare GPUs (die Standardchips für KI-Anwendungen) und sei weitgehend ausverkauft. „Wir haben jetzt Umsatzzusagen in Höhe von über 225 Milliarden US-Dollar für Trainium“, sagte er. Ein Auftragsbestand dieser Größenordnung lässt sich nur schwer mit der Vorstellung vereinbaren, dass die KI-Ausgaben spekulativ seien.

Günstiger als in der eigenen jüngsten Vergangenheit

Es gibt kein klares öffentliches Vergleichsunternehmen für ein Unternehmen, das gleichzeitig einer der führenden US-Lebensmittelhändler, der größte Cloud-Anbieter und einer der drei führenden Entwickler von Chips für Rechenzentren ist. Daher ist der fairere Maßstab ein Vergleich von Amazon mit seiner eigenen Geschichte.

Die Aktie wird mit etwa dem 12-fachen des erwarteten EV/EBITDA gehandelt, einem Maß für den Wert im Verhältnis zum erwarteten Betriebsgewinn. Das liegt unter dem Bereich von 12 bis 14, den das Unternehmen im Jahr 2025 hatte. Der Markt zahlt für jeden Dollar der erwarteten Ertragskraft weniger als noch vor einem Jahr, obwohl sich das Wachstum beschleunigt hat. Diese Lücke ist der Kern der Bewertungsfrage.

Das Risiko wirkt auch in die andere Richtung. Wenn sich die Nachfrage nach KI langsamer monetarisiert als vom Management angenommen, belasten die Investitionen den freien Cashflow länger, und das Kurs-Gewinn-Verhältnis wird nie neu bewertet. Hinzu kommen regulatorische Unsicherheiten, darunter eine Überprüfung der Cloud-Beschaffung durch die Europäische Union und ein für Oktober 2026 angesetztes Kartellverfahren der US-amerikanischen Federal Trade Commission.

Sehen Sie, wie Amazon im Vergleich zu seinen Mitbewerbern in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: 238,55 $

- Kursziel (Mittelwert): ~607 $

- Potenzielle Gesamtrendite: ~155 %

- Annualisierte IRR: ~23 % / Jahr

Das mittlere Szenario des TIKR-Bewertungsmodells, das zum Jahresende 2030 realisiert wird, sieht für AMZN einen Kurs von rund 607 $ vor, was einer implizierten Gesamtrendite von fast 155 % und einer annualisierten IRR (der jährlichen Rendite vom heutigen Kurs bis zum Kursziel) von etwa 23 % entspricht. Das mittlere Szenario passt hier gut, da es zwischen den Erwartungen der Wall Street, die bereits mit Aufwärtspotenzial rechnet, und Annahmen liegt, die keine heroischen Leistungen erfordern.

Zwei Treiber für die durchschnittliche jährliche Umsatzwachstumsrate (CAGR) stützen die Prognose: die Expansion von AWS, da der Trainium-Auftragsbestand in fakturierte Umsätze umgewandelt wird, und Werbung, die auf der Einzelhandelsbasis aufbaut. Der Margentreiber ist der operative Hebel, wobei sich die Nettogewinnmarge bis 2030 von historisch einstelligen Werten auf 16 % ausweiten wird, unterstützt durch die Automatisierung der Auftragsabwicklung und kostengünstigere hauseigene Chips. Das Hauptrisiko ist der Investitionszyklus selbst.

Das positive Szenario: Amazon erzielt ein Umsatzwachstum im niedrigen Zehnerbereich, die Margen steigen und die Aktie verdoppelt sich bis 2030 in etwa. Das negative Szenario: Die Ausgaben in Höhe von 200 Milliarden US-Dollar übersteigen weiterhin den Umsatz, der freie Cashflow bleibt gering und das Kurs-Gewinn-Verhältnis bleibt niedrig.

Fazit

Der nächste echte Test sind die Amazon-Ergebnisse für das zweite Quartal am 30. Juli. Beobachten Sie vor allem das AWS-Wachstum: Bleibt es bei oder über 28 %, ist die erneute Beschleunigung ein Trend und keine vorübergehende Erscheinung. Rutscht es in Richtung der unteren 20er-Marke, während die Ausgaben steigen, hatten die Pessimisten zwar zu früh Recht, aber dennoch Recht. Beachten Sie auch den freien Cashflow. Das Management hat keine Untergrenze festgelegt, daher wäre das erste Anzeichen dafür, dass der rückläufige freie Cashflow nicht mehr schrumpft, der deutlichste Beweis dafür, dass sich die Ausgaben in Renditen verwandeln. Bis dahin ist die Aktie eine Wette auf Jassys Erfolgsbilanz gegen die Geduld des Marktes.

Sollten Sie in Amazon investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Amazon auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Amazon neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Amazon kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank für Ihre Aufmerksamkeit und viel Erfolg beim Investieren!