Wichtige Kennzahlen zur Alphabet-Aktie

- Aktueller Kurs: 359,68 $

- Kursziel (Mittel): ~635 $

- Konsensziel: ~433 $

- Potenzielle Gesamtrendite: ~77 %

- Annualisierte IRR: ~13 % / Jahr

- Gewinnreaktion: +9,96 % (29. April 2026)

- Maximaler Drawdown: 20,42 % (30. März 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Alphabet Inc. (GOOGL) bittet Investoren nicht um Geld. Während des größten Teils des letzten Jahrzehnts floss das Geld durch Aktienrückkäufe in die andere Richtung. Als das Unternehmen daher Anfang Juni eine Kapitalerhöhung in Höhe von 84,75 Milliarden US-Dollar ankündigte, reagierte der Markt überrascht. Die Aktie fiel in dieser Woche um rund 5,5 % und schloss am 3. Juni bei knapp 359 US-Dollar, nach etwa 380 US-Dollar vor Bekanntgabe der Nachricht.

Das Volumen ist die Schlagzeile: die größte Kapitalerhöhung in der Geschichte der US-Unternehmen. Doch der Name, der dahintersteht, ist noch wichtiger, da Berkshire Hathaway 10 Milliarden US-Dollar für das Geschäft zugesagt hat. Eines der rückkauffreundlichsten Unternehmen der Welt gibt Aktien aus, und einer der bekanntesten technologiefeindlichen Investoren kauft sie.

Das ist die Spannung. Pessimisten sehen eine echte Verwässerung zusätzlich zu einem Kapitalplan, der den freien Cashflow ohnehin schon einschränkt. Optimisten sehen ein Unternehmen, das nur dann so viel Eigenkapital beschaffen würde, wenn die Nachfrage das Angebot deutlich übersteigt. Die unbeantwortete Frage ist, ob die finanzierte KI-Infrastruktur eine Rendite erzielt, die die Verwässerung zu einem Rundungsfehler oder zu einem kostspieligen Fehler macht.

Was Alphabet aufgebracht hat und warum

Die Kapitalbeschaffung erfolgt in drei Teilen. Ein garantiertes öffentliches Angebot im Wert von 30 Milliarden US-Dollar umfasst Aktien im Wert von rund 18 Milliarden US-Dollar sowie obligatorisch wandelbare Vorzugsaktien. Ein 40-Milliarden-Dollar-At-the-Market-Programm wird ab dem dritten Quartal im Laufe der Zeit Aktien auf den Markt bringen. Und die 10 Milliarden Dollar von Berkshire kamen über eine Privatplatzierung, deren Preis knapp unter dem des öffentlichen Angebots lag. Das Paket wurde zunächst mit 80 Milliarden Dollar angekündigt, dann einen Tag später aufgestockt, nachdem die Nachfrage die ursprünglichen Bedingungen übertroffen hatte.

Ein Detail verändert die Verwässerungssituation. Das 40-Milliarden-Dollar-At-the-Market-Programm, der größte Teil, ist größtenteils für die Deckung von Steuern im Zusammenhang mit Mitarbeiteraktienprämien vorgesehen, nicht für den Ausbau der KI. Das tatsächlich für KI bestimmte Geld ist die garantierte Tranche plus der Scheck von Berkshire.

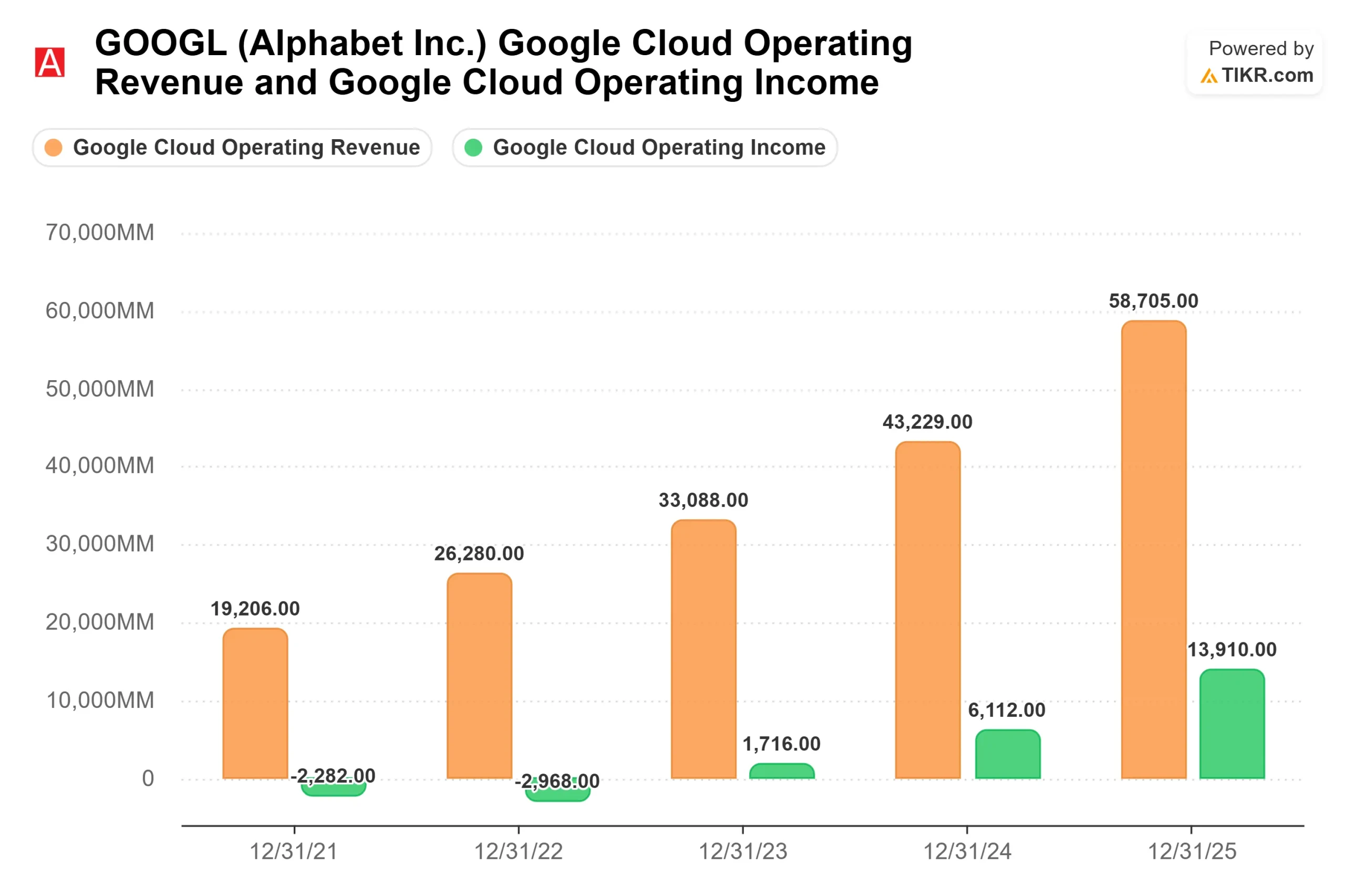

Die Ausgaben gehen auf die Gewinnüberraschung zurück, die Alphabet im ersten Quartal verzeichnete, als die Aktie am nächsten Handelstag um 9,96 % sprang, nachdem ein Umsatz von 109,9 Milliarden US-Dollar gemeldet wurde – ein Plus von 22 % gegenüber dem Vorjahr, wobei Google Cloud um 63 % zulegte. In dieser Telefonkonferenz erklärte CEO Sundar Pichai, das Unternehmen sei „kurzfristig rechenleistungsbeschränkt“, und merkte an, dass die Cloud-Umsätze „höher ausgefallen wären, wenn wir die Nachfrage hätten decken können“. Das Management hob daraufhin die Prognose für die Investitionsausgaben bis 2026 auf 180 bis 190 Milliarden US-Dollar an.

Das Nachfragesignal hinter den Ausgaben

Bei einer Sonderkonferenz am 3. Juni präzisierte Pichai diesen Punkt und sagte, die Nachfrage nach den KI-Produkten von Alphabet „übersteigt unser verfügbares Angebot deutlich“. Ein Unternehmen nimmt kein Rekordkapital auf, um einer Nachfrage hinterherzujagen, die es zu finden hofft. Es nimmt es auf, um die Nachfrage zu bedienen, die es bereits verbucht hat.

Der Beweis dafür ist der Cloud-Auftragsbestand, der sich laut Pichai „im Quartalsvergleich auf über 460 Milliarden US-Dollar fast verdoppelt hat“, wobei etwas mehr als die Hälfte davon voraussichtlich innerhalb von 24 Monaten in Umsatz umgewandelt wird. Ein Cloud-Auftragsbestand besteht aus vertraglich vereinbarten Kundenverpflichtungen, die noch nicht als Umsatz verbucht wurden. Wenn er sich innerhalb eines Quartals verdoppelt, verpflichten sich Kunden schneller, als das Unternehmen Kapazitäten aufbauen kann, um sie zu bedienen. Finanzvorstand Anat Ashkenazi verband die Finanzierung mit „unserem unermüdlichen Fokus auf den ROIC“ – die Sprache eines Unternehmens, das auf der Grundlage vertraglich vereinbarter Nachfrage investiert, nicht auf der Grundlage von Vertrauen.

Historische und Zukunftsprognosen für die Alphabet-Aktie anzeigen (kostenlos!) >>>

Ist die Verwässerung tatsächlich ein Problem?

Die Pessimisten haben nicht ganz Unrecht. Alphabet-Anleger kauften eine kapitalarme Geldmaschine mit einer sauberen Bilanz. Der Plan führt zusätzlich zu den im vergangenen Jahr aufgenommenen Schulden in Höhe von über 100 Milliarden Dollar zu einer Verwässerung des Eigenkapitals, und die Lage beim freien Cashflow verschärft sich rasch. Die Schätzungen von TIKR zeigen, dass die Free-Cashflow-Marge mit dem Anfall der Ausgaben von etwa 18 % im Jahr 2025 auf rund 5 % im Jahr 2026 sinken wird. Diese Verringerung ist der wahre Preis der Strategie.

Das Gegengewicht ist, dass Alphabet dieses Geld nicht aus Notwendigkeit aufbringt. Das Unternehmen schloss das erste Quartal mit 127 Milliarden US-Dollar an Barmitteln und marktfähigen Wertpapieren ab und könnte einen Großteil des Ausbaus intern finanzieren. Die Kapitalerhöhung beschleunigt den Zeitplan, anstatt die Bilanz zu retten. Und Berkshire ist der entscheidende Hinweis. Ein Investor, der dafür bekannt ist, kapitalintensive Tech-Investitionen zu meiden, stellt keinen Scheck über 10 Milliarden US-Dollar für eine Verwässerung aus, die er voraussichtlich bereuen wird.

Die Bewertung bestimmt den Rest. Bei 359,68 US-Dollar notiert GOOGL bei etwa dem 18-fachen des NTM EV/EBITDA und etwa dem 29-fachen des erwarteten Gewinns. Auf der TIKR-Seite „Wettbewerber“ liegt Meta bei etwa dem 9,5-fachen NTM EV/EBITDA und Reddit bei etwa dem 19-fachen. Alphabet genießt diese Prämie, weil kein Mitbewerber ein dominantes Suchgeschäft mit einem um 63 % wachsenden Cloud-Geschäft und einem Auftragsbestand von über 460 Milliarden Dollar verbindet. Die Prämie ist vertretbar, lässt aber wenig Spielraum für enttäuschende AI-Erträge.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: 359,68 $

- Kursziel (Mittelwert): ~635 $

- Potenzielle Gesamtrendite: ~77 %

- Annualisierte IRR: ~13 % / Jahr

Das mittlere Szenario von TIKR, das Ende 2030 eintreten soll, deutet auf ein Kursziel von rund 635 $ hin, was einer Gesamtrendite von etwa 77 % und einem IRR von fast 13 % pro Jahr entspricht. Das mittlere Szenario passt zu einer Aktie, bei der die zentrale Frage die Umsetzung ist, nicht die Richtung.

Zwei Faktoren stützen die Prognose. Der erste ist Google Cloud, wo der Auftragsbestand von über 460 Milliarden US-Dollar eine sich selbst verstärkende, vertraglich gesicherte Umsatzbasis bietet. Der zweite ist Google Services, wo AI Overviews und AI Mode die Monetarisierung der Suche ausweiten, wobei das Modell von einer durchschnittlichen jährlichen Umsatzwachstumsrate (CAGR) von rund 16 % ausgeht. Der Margentreiber ist der operative Hebel im Cloud-Bereich, wo Ashkenazi feststellte, dass die Margen 33 % erreichten, als das Segment das Betriebsergebnis auf 7 Milliarden US-Dollar verdreifachte, was im Modell eine Nettogewinnmarge von fast 34 % stützt.

Das Hauptrisiko ist das Gegenteil dieses Hebeleffekts: Wenn die jährlichen Ausgaben von über 180 Milliarden US-Dollar nicht den vom Management versprochenen ROIC erzielen, bleibt der freie Cashflow unter Druck, und die Verwässerung senkt dauerhaft den Wert pro Aktie. Das positive Szenario ist eine planmäßige Umwandlung der eingedämmten Nachfrage und eine Belebung der Suche durch KI. Das negative Szenario ist, dass die KI-Erträge verspätet oder gering ausfallen, was den Aktionären mehr Aktien bei schwächerem Cashflow beschert.

Fazit

Die Kapitalerhöhung ist abgeschlossen. Das Urteil hängt nun von der Umsetzung ab. Beobachten Sie, ob sich der Cloud-Auftragsbestand von über 460 Milliarden Dollar in dem von Pichai versprochenen Tempo umsetzt, wobei etwas mehr als die Hälfte innerhalb von 24 Monaten nach dem Bericht für das erste Quartal 2026 verbucht werden soll. Die Schwelle ist klar: Ein Cloud-Wachstum von über 50 % bei stabilen oder steigenden Margen bedeutet, dass die Investitionen greifen und die Verwässerung nachlässt. Eine Verlangsamung des Cloud-Wachstums auf Werte um die 30 %, während der freie Cashflow unter Druck bleibt, gibt den Pessimisten Recht. Der Gewinnbericht vom 23. Juli 2026 ist der erste Meilenstein, aber die wirkliche Antwort kommt im Laufe des folgenden Jahres, wenn neue Kapazitäten in Betrieb gehen.

Sollten Sie in Alphabet investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Alphabet auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Alphabet neben allen anderen Aktien auf deinem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die du brauchst, um selbst zu entscheiden.

Analysieren Sie Alphabet auf TIKR kostenlos →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse enthält möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank für Ihre Aufmerksamkeit und viel Erfolg beim Investieren!