Wichtige Kennzahlen für Dell Technologies Inc.

- 52-Wochen-Spanne: 110,22 $ – 469,47 $

- Aktueller Kurs: 395,57 $

- Durchschnittliches Kursziel der Analysten: ~484 $

- Marktkapitalisierung: ~256 Mrd. $

- Nettoverschuldung der letzten 12 Monate: ~20 Mrd. $

- Bruttomarge der letzten 12 Monate: 19,2 %

- Prognostizierte 2-Jahres-Umsatz-CAGR: ~29 %

- Prognostizierte 2-Jahres-EPS-CAGR: ~43 %

- Dividendenrendite: 0,6 %

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Dell hat sich im Wesentlichen zu einem AI-Infrastrukturunternehmen entwickelt

Vor nicht allzu langer Zeit hat Dell (DELL) ein zuverlässiges, aber wenig aufregendes Unternehmen, ein etablierter PC- und Serveranbieter, der in einer stark standardisierten Branche bescheidene Umsätze erzielte. Die Welle der KI-Infrastruktur hat das völlig verändert.

Im ersten Quartal des Geschäftsjahres 2027 (das am 1. Mai 2026 endete) meldete Dell einen Umsatz von 43,8 Milliarden US-Dollar, was einem Anstieg von 88 % gegenüber dem Vorjahr entspricht. Der Treiber war nicht das PC-Geschäft oder herkömmliche Server, sondern KI-optimierte Server – eine Kategorie, die vor zwei Jahren in Dells Umsatzmix kaum eine Rolle spielte. Dieses Segment erwirtschaftete in einem einzigen Quartal 16,1 Milliarden US-Dollar, was einem Anstieg von 757 % gegenüber dem Vorjahr entspricht, und das Unternehmen verbuchte darüber hinaus neue KI-Aufträge im Wert von 24,4 Milliarden US-Dollar. Allein der Auftragsbestand für KI-Server beläuft sich nun auf 51,3 Milliarden US-Dollar.

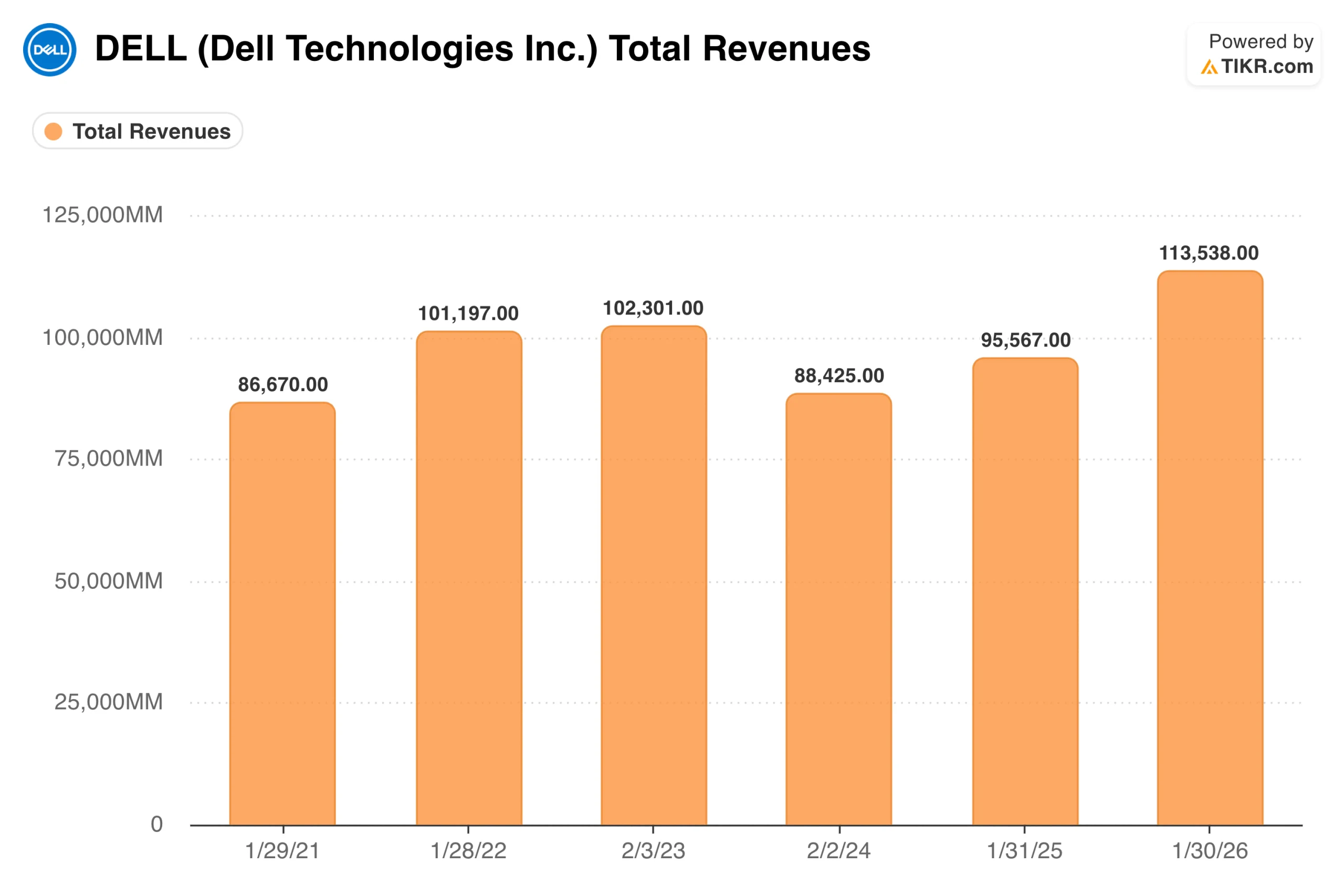

Die Umsatzgrafik bis zum Geschäftsjahr 2026 erzählt die Geschichte eines Unternehmens, das jahrelang auf der Stelle trat, wobei die Umsätze ohne klare Richtung zwischen etwa 88 und 113 Milliarden US-Dollar schwankten.

Was noch nicht ersichtlich ist, ist die Richtung, in die sich das Geschäft entwickelt: Das Management hob die Prognose für das Gesamtjahr 2027 auf einen Mittelwert von 167 Milliarden US-Dollar an, was bedeutet, dass sich die Messlatte in diesem Diagramm innerhalb eines einzigen Jahres fast verdoppelt. COO Jeff Clarke brachte es in der Telefonkonferenz zum Ergebnis klar auf den Punkt: „Die Chancen im KI-Bereich zeigen keine Anzeichen einer Verlangsamung.“

Auch die traditionellen Geschäftsbereiche tragen dazu bei. Der Umsatz mit konventionellen Servern und Netzwerkprodukten stieg um 92 %, da Unternehmen ihre veralteten Bestände erneuern, der Umsatz mit kommerziellen PCs wuchs um 18 % und verzeichnete damit das siebte Quartal in Folge mit Wachstum, und der Bereich Speicher verzeichnete ein Plus von 8 %. Dies ist eine breit angelegte Beschleunigung, nicht das Ergebnis einer einzigen Produktlinie, die alles andere mitzieht.

Bewerten Sie Dell Technologies sofort (kostenlos mit TIKR) >>>

Die Gewinne steigen rasant, aber die Margenentwicklung ist komplizierter

Die Gewinnentwicklung ist beeindruckend. Der normalisierte Gewinn pro Aktie lag in den letzten zehn Jahren meist zwischen 6 und 8 US-Dollar. Der Konsens geht nun von rund 18 US-Dollar für das laufende Geschäftsjahr aus, wobei die Schätzungen bis zum Geschäftsjahr 2031 auf fast 40 US-Dollar reichen.

Die Komplikation besteht darin, dass KI-Server im Vergleich zu herkömmlichen Servern oder Speichersystemen Produkte mit hohem Volumen und geringerer Marge sind. Die Bruttomarge sank im Jahresvergleich von 21 % auf 18 %, da der KI-Anteil das Quartal dominierte, und dieser Trend wird sich nicht ändern, solange der Anteil der KI-Server am Umsatz weiter wächst.

Die Infrastructure Solutions Group von Dell arbeitet mit einer operativen Marge von rund 10,5 %, was für ein Hardware-Unternehmen respektabel ist, aber deutlich unter dem liegt, was Investoren bei Technologieunternehmen mit hohen Bewertungskennzahlen typischerweise erwarten.

Der Grund dafür, dass das Ergebnis je Aktie trotz Margenverringerung so stark wachsen kann, ist die Größe des Unternehmens. Wenn sich der Umsatz fast verdoppelt, steigen die Gewinne selbst bei sinkenden prozentualen Margen, da die Fixkosten auf eine viel größere Basis verteilt werden.

Dell erwirtschaftete im Quartal zudem einen operativen Cashflow von 4,1 Milliarden US-Dollar und schüttete 2,1 Milliarden US-Dollar über Rückkäufe und Dividenden an die Aktionäre aus. Die Ertragskraft ist real, sie ist nur in einem anderen Geschäftsfeld zu finden als bei vielen anderen KI-Unternehmen, nach denen Investoren bisher gegriffen haben.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für Dell Technologies an (kostenlos) >>>

Was das Modell von TIKR über die Aktie bei 395 US-Dollar aussagt

Das Bewertungsmodell skizziert das Renditeszenario klar. Bei den aktuellen Kursen liegt das Mid-Case-Ziel bei etwa 530 US-Dollar, was einer Gesamtrendite von rund 34 % über die nächsten viereinhalb Jahre oder etwa 7 % auf Jahresbasis entspricht. Das Bullen-Szenario deutet auf rund 750 $ bei knapp 8 % pro Jahr hin. Das Bären-Szenario liegt bei etwa 460 $, was weniger als 2 % jährlich bedeutet.

Die Rendite im Basisszenario wird eher durch eine Kombination aus Gewinnwachstum und moderater Multiplikatorausweitung als durch die Gewinne allein bestimmt, was bedeutet, dass das Szenario davon abhängt, dass das KGV mit steigenden Gewinnen stabil bleibt, und nicht nur von einer Verbesserung der Fundamentaldaten.

Die Annahmen des mittleren Szenarios selbst sind nicht übertrieben: ein jährliches Umsatzwachstum von rund 10 % und ein jährliches EPS-Wachstum von etwa 13 % ab dem aktuellen Stand. Angesichts der Tatsache, dass Dell seinen Umsatz in einem einzigen Quartal um 88 % gesteigert hat, preist das Modell eine deutliche Verlangsamung gegenüber dem aktuellen Niveau ein, was angesichts der Reifung des KI-Serverzyklus ein vernünftiges Basisszenario darstellt. Die Bandbreite des Szenarios tendiert eindeutig nach oben; der Abstand vom aktuellen Kurs zum Bullen-Szenario ist fast doppelt so groß wie der zum Bären-Szenario.

Die annualisierte mittlere Rendite von 7 % zeigt, dass die Aktie bereits einen erheblichen Teil der guten Nachrichten eingepreist hat. Mit einem Anstieg von 209 % seit Jahresbeginn und einem durchschnittlichen Kursziel der Analysten von rund 484 US-Dollar ist dies eine Situation, die der Markt bei Dell noch nicht wahrgenommen hat.

Worauf die Bullen setzen

- Der AI-Infrastrukturzyklus hat noch Jahre vor sich. Unternehmenskunden befinden sich noch in den frühen Phasen der AI-Einführung, und das Management beschrieb seine Pipeline als mehrere Auftragsbestände in allen Branchen, wobei die Sichtbarkeit weit über das aktuelle Geschäftsjahr hinausreicht.

- Die Konsensschätzungen könnten sich als zu konservativ erweisen. Dell übertraf die Schätzungen für das erste Quartal deutlich und hob die Prognose neunzig Tage nach ihrer Veröffentlichung um 27 Milliarden US-Dollar an. Wenn die Nachfrage anhält, könnte die EPS-Entwicklung im Chart im Nachhinein als unterbewertet erscheinen.

- Traditionelle Geschäftsbereiche bieten eine solide Basis. Ein Server-Erneuerungszyklus in der Anfangsphase und sieben aufeinanderfolgende Quartale mit Wachstum bei kommerziellen PCs deuten darauf hin, dass das KI-Servergeschäft einen echten Mehrwert bietet.

- Die Bilanz stützt eine anhaltende Kapitalrendite. Dell hat in einem einzigen Quartal 2,1 Milliarden US-Dollar an die Aktionäre zurückgeführt und weist mit einem Verhältnis von Nettoverschuldung zu EBITDA von rund 1,4 eine überschaubare Verschuldung auf.

Was die Pessimisten im Auge behalten

- Der Margenrückgang hat noch Spielraum. Da der Anteil der KI-Server am Infrastrukturumsatz von rund 37 % auf einen noch größeren Anteil steigt, sinkt das Gesamtmargenprofil weiter. Die Frage ist, ob das Volumen den Margenrückgang dauerhaft überkompensieren kann.

- Die meisten einfachen Renditen wurden bereits realisiert. Mit einem Anstieg von 209 % seit Jahresbeginn ist das mittlere Szenario des TIKR-Modells von rund 7 % auf Jahresbasis keine Rendite, die tendenziell aggressives neues Kapital anzieht.

- Lieferengpässe bergen ein Ausführungsrisiko. Das Management rechnet damit, das Jahr mit einem bedeutenden AI-Auftragsbestand abzuschließen, da die Nachfrage die Verfügbarkeit von Komponenten, insbesondere von Speicher, übersteigt. Jede Unterbrechung der Lieferkette könnte die Umsatzrealisierung verzögern.

- Hardware-Zyklen kehren sich irgendwann um. Dells eigene Geschichte zeigt starke Umsatzrückgänge: Zwischen den Geschäftsjahren 2022 und 2024 sank der Umsatz von 101 Mrd. USD auf 88 Mrd. USD. Wenn sich die AI-Ausgaben von Unternehmen abschwächen, wird Dell dies schnell zu spüren bekommen.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die Dell-Aktie an (kostenlos!) >>>

Sollten Sie in Dell Technologies investieren?

Das Unternehmen erzielt eine Leistung, die für ein Unternehmen dieser Größe und Reife wirklich ungewöhnlich ist. Die Nachfragesignale sind stark, und die Ertragskraft wächst deutlich.

Das TIKR-Modell deutet jedoch im Basisszenario auf annualisierte Renditen im mittleren einstelligen Bereich hin, und die Aktie hat den Großteil der Transformation bereits eingepreist. Dies ist ein Titel, bei dem das Geschäft leichter zu bewundern ist als der Einstiegspunkt.

Nutzen Sie TIKR, um die Umsatz-, Margen- und EPS-Entwicklung von Dell jedes Quartal zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich.

Auf der Suche nach neuen Chancen?

- Sehen Sie sich an, welche Aktien Milliardärsinvestoren kaufen, damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse enthält möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank für Ihre Aufmerksamkeit und viel Erfolg beim Investieren!