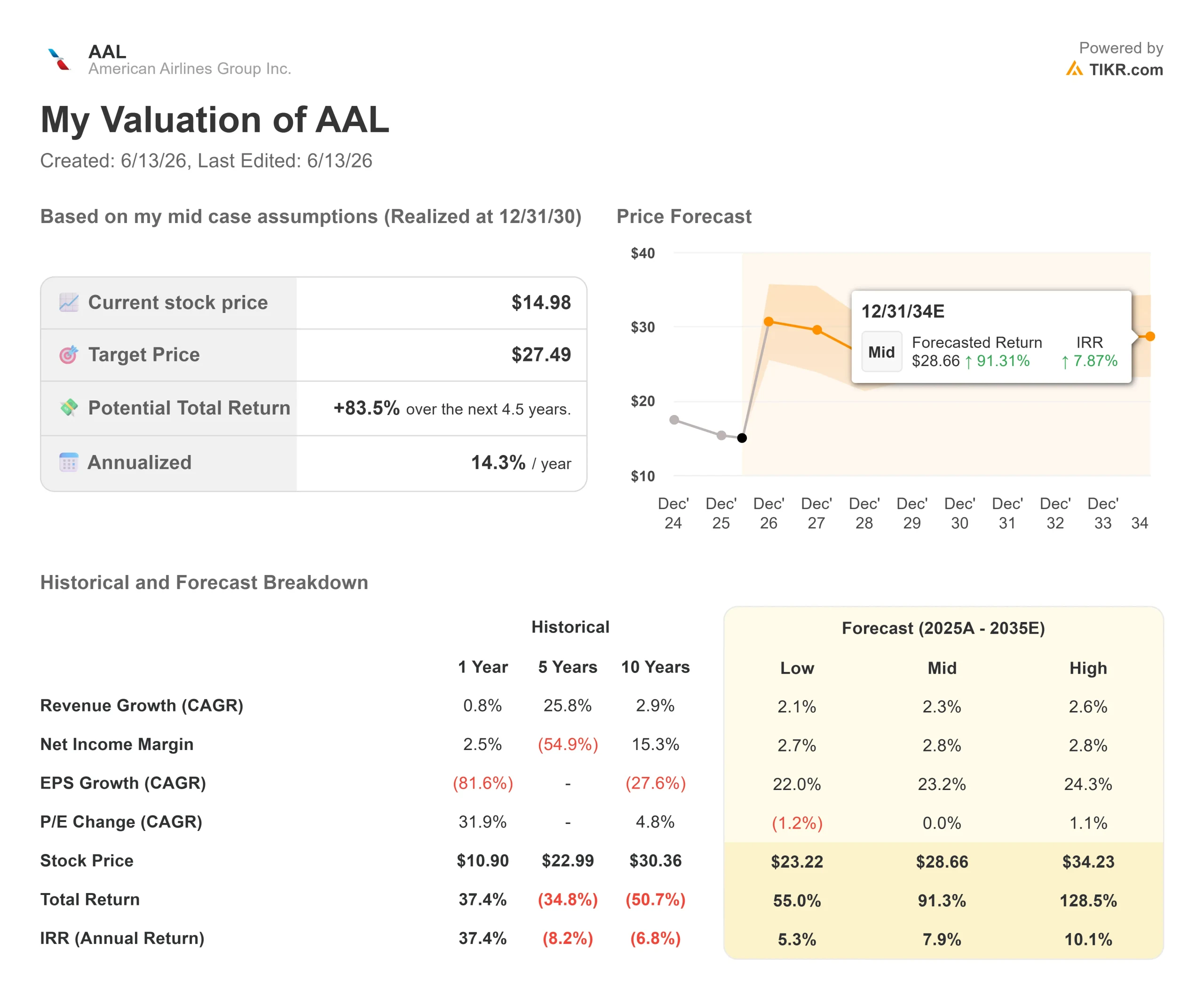

Wichtige Kennzahlen zur American-Airlines-Aktie

- Aktueller Kurs: 14,98 $ (Schlusskurs vom 12. Juni 2026)

- Kursziel (Mittelwert): ~27 $

- Konsensziel: ~16 $

- Potenzielle Gesamtrendite: ~84 %

- Annualisierte IRR: ~14 % / Jahr

- Kursreaktion auf Gewinnmitteilung: +2,72 % (23. April 2026)

- Maximaler Drawdown: 37,39 % (30. März 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

American Airlines Group Inc. (AAL) hat seit dem Frühjahr fast die Hälfte ihres Wertes wieder gutgemacht und schloss bei 14,98 $, nachdem sie nahe ihrem 52-Wochen-Tief von 10,09 $ ihren Tiefpunkt erreicht hatte. Dennoch ist die Kursentwicklung verwirrend. Während sich die Aktie erholte, gab es weiterhin schlechte Schlagzeilen.

Ende Mai strich S&P Dow Jones Indices American aus dem Dow Jones Transportation Average und ersetzte die Aktie aufgrund des niedrigen Kurses durch FedEx Freight. Am 10. Juni stufte CFRA die Aktie unter Verweis auf das Treibstoffrisiko und das aggressive Kapazitätswachstum auf „Verkaufen“ mit einem Kursziel von 12 $ herab. In derselben Woche senkte die International Air Transport Association ihre Gewinnprognose für die Branche für 2026, da der Iran-Konflikt die Preise für Flugbenzin in die Höhe trieb.

Warum hat sich die Aktie also gehalten? Weil sich Bullen und Bären um eine Zahl streiten: die normalisierte Ertragskraft.

Was der CEO tatsächlich sagte

Auf der Jahreshauptversammlung am 10. Juni legte CEO Robert Isom die Argumente der Bullen anhand einfacher Zahlen dar. Er sagte, die ursprüngliche Prognose von American für 2026 impliziere einen Gewinn pro Aktie von rund 2,20 US-Dollar und einen Vorsteuergewinn von etwa 2 Milliarden US-Dollar. „Bei den aktuellen Bewertungskennzahlen würde dieses Leistungsniveau einen Aktienkurs von rund 20 US-Dollar pro Aktie nahelegen“, erklärte er den Aktionären.

Der Grund dafür, dass dies seiner Aussage nach nicht der Fall ist, sind die Treibstoffkosten. Isom sagte, dass steigende Kerosinpreise nun voraussichtlich die Ausgaben im Jahresvergleich um mehr als 5 Milliarden US-Dollar erhöhen werden, wodurch die Gewinne 2026 im Vergleich zu 2025 in etwa unverändert bleiben dürften. In der Prognose von American vom April war der Anstieg noch auf mehr als 4 Milliarden US-Dollar beziffert worden, sodass die auf der Versammlung genannte Zahl eine höhere Treibstoffkurve widerspiegelt. Sein Argument: Lässt man den Treibstoffpreisanstieg außer Acht, liefert das Kerngeschäft bereits die gewünschten Ergebnisse.

Dieser Motor besteht aus den vier Prioritäten von American: Verbesserung des Kundenerlebnisses, Ausbau des Streckennetzes, Steigerung der Premium-Einnahmen und Führungsrolle bei der Kundenbindung.

Die Tür für eine Fusion hat sich gerade geschlossen

Isom machte auch den Spekulationen über eine Fusion mit United ein Ende, die den Aktienkurs im April in die Höhe getrieben hatten. Er sagte, American habe mit Regulierungsbehörden auf verschiedenen Regierungsebenen gesprochen und durchweg die Rückmeldung erhalten, dass „eine solche Transaktion zum Scheitern verurteilt wäre“. Das ist wichtig, da die Fusionsgerüchte im April von einigen Händlern als versteckter Kursboden für die Aktie angesehen worden waren. Da diese nun wegfallen, ist AAL entweder eine eigenständige Turnaround-Geschichte oder gar nichts.

Die Fundamentaldaten zeigen, warum dies eine risikobehaftete Wette ist. American hat eine Nettoverschuldung von rund 27 Milliarden US-Dollar bei einem Verschuldungsgrad von 2,99x EBITDA und einer knappen operativen Marge von 3,3 %. Diese Verschuldung ist ein zweischneidiges Schwert. Geringe Margensteigerungen bewegen den Aktienkurs stark, aber ein anhaltender Anstieg der Treibstoffpreise lässt wenig Spielraum. Die Analysten sind geteilter Meinung: 13 Kaufempfehlungen stehen 11 Halteempfehlungen und 2 Verkaufsempfehlungen gegenüber, und das Kursziel der Wall Street von knapp 16 US-Dollar liegt knapp über dem heutigen Kurs.

Historische und Zukunftsprognosen für die American-Airlines-Aktie anzeigen (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: 14,98 $

- Kursziel (Mittelwert): ~27 $

- Potenzielle Gesamtrendite: ~84 %

- Annualisierte IRR: ~14 % / Jahr

Das TIKR-Bewertungsmodell geht vom mittleren Szenario aus, das zum Jahresende 2030 realisiert wird, und weist auf ein Kursziel von rund 27 $ hin. Die beiden Umsatztreiber sind ein moderates Wachstum der Netzwerkeinnahmen von etwa 2 % bis 3 % pro Jahr und steigende margenstarke Loyalitätserlöse, wenn der neue Co-Branding-Vertrag an Umfang gewinnt. Der Margentreiber ist die Erholung der operativen Marge, da sich die Treibstoffpreise nach den Höchstständen von 2026 normalisieren, was laut Modell zu einem Anstieg des Gewinns pro Aktie um etwa 23 % pro Jahr führen dürfte.

Das Aufwärtspotenzial: Wenn sich die Kraftstoffpreise entspannen und die Premium- sowie Treueerlöse stabil bleiben, steigt die Aktie auf Werte im hohen 20-Dollar-Bereich. Das Abwärtsrisiko: Bei einer Verschuldungsquote von fast 3x und derart knappen Margen drückt ein anhaltender Kraftstoffschock den Gewinn in Richtung Break-even und die Aktie mit ihm. Das Hauptrisiko ist der Kraftstoffpreis.

Fazit

Die These hängt von den inländischen Erlösen pro Einheit im Bericht zum 2. Quartal in diesem Sommer ab. Das Management prognostiziert ein zweistelliges Wachstum des RASM (Umsatz pro verfügbarem Sitzkilometer) im Inlandsgeschäft. Wenn dies eintritt und die Kraftstoffkosteneinsparungen dem Plan des Managements folgen, wird der Weg zurück zu Isoms 20-Dollar-Ziel glaubwürdig. Wenn der Inlandsumsatz pro Einheit enttäuscht, während die Kraftstoffkosten hoch bleiben, behalten die Bären Recht, die AAL aus dem Dow gedrängt haben.

Sollten Sie in American Airlines investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie American Airlines auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um American Airlines zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie American Airlines kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse enthält möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank für Ihre Aufmerksamkeit und viel Erfolg beim Investieren!