Wichtige Kennzahlen zur Mosaic-Aktie

- Aktueller Kurs: 22,69 $ (Schlusskurs vom 12. Juni 2026)

- Tageskursbewegung: +7,59 % (12. Juni 2026)

- Kursziel (Mittelwert, 31.12.2030): ~30 $

- Konsensziel: ~27 $

- Potenzielle Gesamtrendite: ~32 %

- Annualisierte IRR: ~6 % / Jahr

- Maximaler Drawdown: 47,58 % (10. Juni 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Ein Kurssprung von 7,59 % bei einer Aktie, die niemand wollte

The Mosaic Company (MOS) verzeichnete Anfang Juni neue Tiefststände, stieg dann aber innerhalb einer einzigen Sitzung um fast 8 %. Am 12. Juni schloss die Aktie bei 22,69 $, ein Plus von 7,59 %. Zwei Tage zuvor hatte sie mit einem Rückgang von 47,58 % gegenüber ihren Höchstständen ihren Tiefpunkt erreicht – das schlechteste Niveau seit mehr als fünf Jahren.

Dieser plötzliche Umschwung spiegelt den Kampf innerhalb dieser Aktie wider. Die Bullen glauben, sie würden einen kostengünstigen Produzenten an einem zyklischen Tiefpunkt kaufen. Die Bären halten den Aufschwung für eine vorübergehende Erholung inmitten einer ungelösten Margenkrise. Der Markt kann noch nicht beantworten, ob sich die Kräfte, die Mosaics Gewinne gedrückt haben, bald umkehren oder weiter verschlechtern werden.

Der Kurssprung hatte zwei Auslöser. Erstens ein Handelsabkommen zwischen den USA und China. Laut einem Factsheet des Weißen Hauses hat China zugestimmt, in den Jahren 2026, 2027 und 2028 US-Agrarprodukte im Wert von mindestens 17 Milliarden US-Dollar pro Jahr zu kaufen. Eine stärkere Getreidenachfrage treibt die Erntepreise in die Höhe, und höhere Erntepreise veranlassen die Landwirte, mehr Dünger einzusetzen. Das wirkt sich direkt auf die Nachfrage nach Phosphat und Kaliumkarbonat aus.

Zweitens eine Veränderung im Ton der Analysten. RBC Capital stufte Mosaic auf „Outperform“ mit einem Kursziel von 27 US-Dollar hoch und argumentierte, dass die durch die Störungen in der Straße von Hormus und die knappe Schwefelversorgung bedingten gedrückten Phosphatmargen nicht nachhaltig seien und sich bis 2027 erholen dürften. Andere Banken senkten ihre Kursziele, behielten jedoch ihre positiven Bewertungen bei, sodass der Konsens der Wall Street bei etwa 27 $ lag, während die Aktie im unteren 20-Dollar-Bereich notierte.

Warum die Aktie so stark gefallen ist

Um die Erholung einzuschätzen, muss man sich zunächst den Schaden ansehen. Mosaic legte am 11. Mai die Ergebnisse für das erste Quartal 2026 vor, und die Aktie reagierte an diesem Tag mit einem bescheidenen Plus von 2,75 %. Doch unter der Oberfläche sah das Quartal düster aus. Der Umsatz von rund 3,0 Mrd. US-Dollar lag über den Schätzungen, doch der bereinigte Gewinn von 0,05 US-Dollar pro Aktie verfehlte die Konsensprognose von 0,22 US-Dollar deutlich. Das Unternehmen rutschte in einen Quartalsverlust ab, belastet durch Aufwendungen in Höhe von 442 Mio. US-Dollar im Zusammenhang mit der Stilllegung seiner brasilianischen Betriebe in Araxa und Patrocinio.

Schuld daran ist Schwefel, der wichtigste Rohstoff für die Herstellung von Phosphorsäure, dem Grundbaustein von Phosphatdünger. Der Konflikt am Persischen Golf unterbrach die Lieferungen auf dem Seeweg, und die Preise schossen auf ein Niveau in die Höhe, das die Produktion am Rande unrentabel machte. Finanzvorstand Luciano Siani Pires machte den entscheidenden Unterschied deutlich.

„Jede Entscheidung, die wir heute treffen, wird von den Grenzkosten für Schwefel bestimmt, die derzeit bei 1.200 US-Dollar pro Tonne liegen, sowie von den Grenzkosten für Ammoniak, die bei etwa 800 US-Dollar pro Tonne liegen.“ Luciano Siani Pires, EVP und CFO

Bei diesen Grenzkosten, so Siani Pires, decke die zuletzt produzierte Tonne nicht einmal ihre eigenen Inputkosten. Daher habe Mosaic die Produktion eingestellt. Das Unternehmen zog seine Phosphat-Prognose für das Gesamtjahr zurück und kündigte vorübergehende Produktionskürzungen in seinen Werken in Bartow und Louisiana an, wodurch die Kapazität jeder Anlage um etwa die Hälfte reduziert wurde, während die Produktion in Brasilien zurückgefahren wurde. CEO Bruce Bodine bezeichnete diese Maßnahmen als reversibel.

„Dies sind vorübergehende Maßnahmen, die schnell rückgängig gemacht werden können. Und sollten sich die Rahmenbedingungen bei den Rohstoffen ändern, werden wir diese Maßnahmen umgehend aufheben.“ Bruce Bodine, Präsident und CEO

Der Kompromiss ist real. Weniger Produktion bedeutet eine schwächere Absorption der Fixkosten und geringere Absatzmengen, weshalb die Schätzungen für 2026 eingebrochen sind.

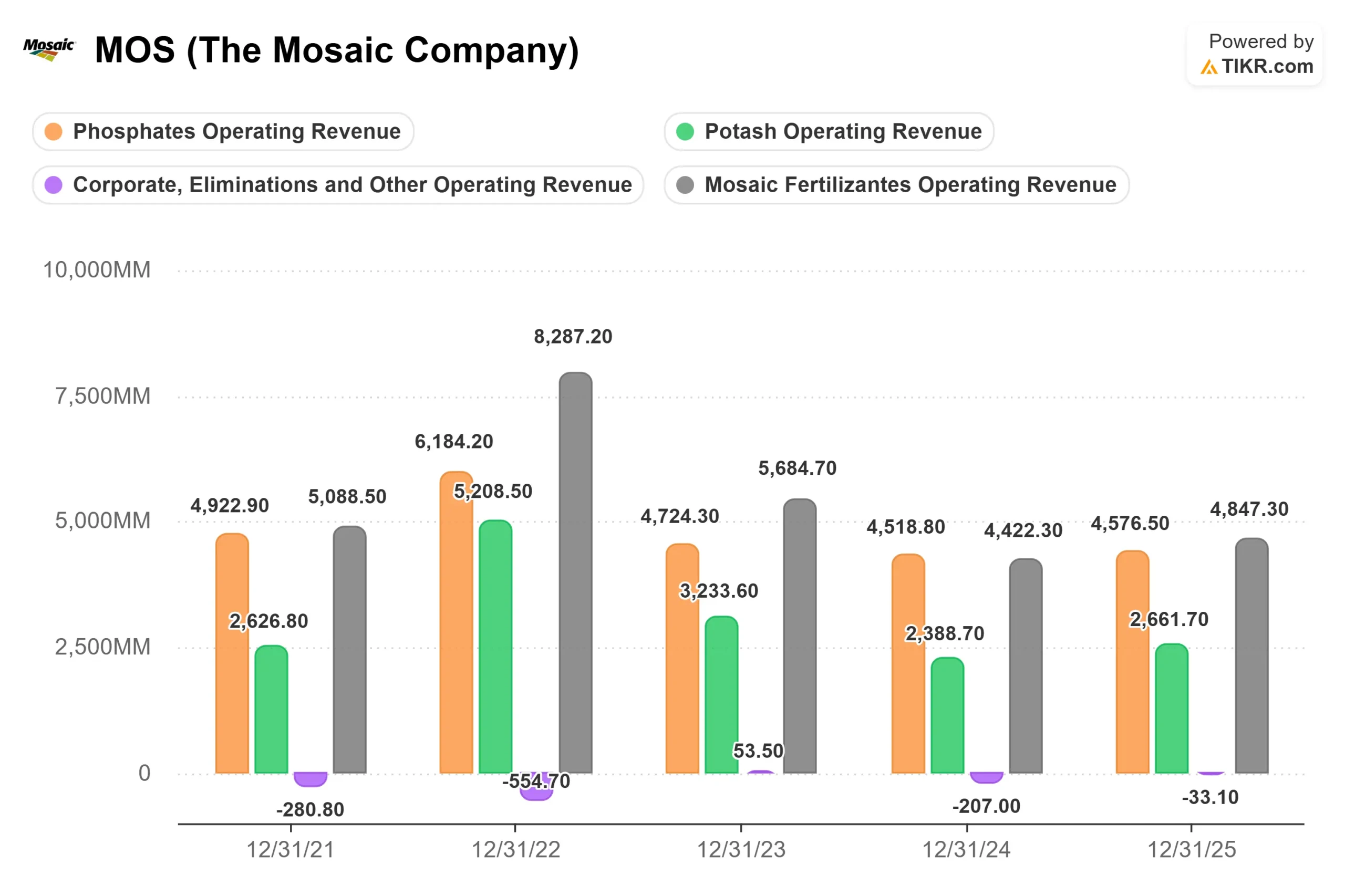

Kalium ist der stille Ausgleich

Während Phosphat unter Druck steht, ist Kaliumkarbonat stabil. Das Segment blieb von den geopolitischen Turbulenzen weitgehend unberührt und verzeichnet eine starke Nachfrage in den USA, Südostasien und China. Canpotex, die kanadische Kaliexportgruppe, war bis Juni vollständig ausgelastet und auf dem Weg zu einem Rekordjahr. Diese Diversifizierung ist der Puffer in der These: ein Segment in der Krise, eines läuft gut. Bodine verwies auf die längerfristige Konstellation, auf die die Optimisten setzen.

„Das Phosphatangebot ist derzeit sehr knapp und wird auch dann knapp bleiben, wenn sich die wirtschaftlichen Bedingungen wieder normalisieren.“ Bruce Bodine, Präsident und CEO

Der Haken ist das Timing, und niemand in der Telefonkonferenz wollte sich darauf festlegen.

Die Bewertungsfrage, die über der Erholung schwebt

Mosaic wird mit einem EV/Umsatz von etwa 1,0x NTM (nächste zwölf Monate) und einem Kurs-Buchwert-Verhältnis von etwa 0,6x gehandelt, was für einen Produzenten mit dieser Vermögensbasis nahe dem unteren Ende seiner historischen Spanne liegt. Die Aktie ist gemessen an Vermögenswerten und Umsatz günstig, nicht jedoch gemessen an den kurzfristigen Gewinnen, da diese fast vollständig verschwunden sind. Konsensprognosen gehen von einem GAAP-Verlust im Jahr 2026 aus, bevor 2027 eine starke Erholung einsetzt.

Im Vergleich zu den Mitbewerbern zeigt sich der Abschlag. Beim NTM EV/EBITDA liegt Mosaic bei etwa dem 7-fachen, während der Durchschnitt der Mitbewerber – darunter Namen wie Saudi Basic Industries und Sociedad Quimica y Minera de Chile – näher am 9-fachen liegt. Der Abschlag erscheint gerechtfertigt, solange sich die Gewinne in einer Talsohle befinden, lässt aber Raum für eine Neubewertung, sollten sich die Margen erholen.

Das ist der Kern der Debatte. Wenn sich die Schwefelpreise normalisieren, erholt sich der freie Cashflow schnell, und die Günstigkeit der Aktie rückt in den Fokus. Bleibt die Straße von Hormus in der zweiten Jahreshälfte weiterhin blockiert, verschärfen sich die Produktionskürzungen, und die Dividende, die bereits deutlich über dem Gewinn liegt, während der freie Cashflow negativ ist, erscheint überzogen. Der Aufschwung im Juni ist in der optimistischen Prognose bereits eingepreist. Die Fundamentaldaten haben dies noch nicht bestätigt.

Siehe historische und zukünftige Schätzungen für die Mosaic-Aktie (kostenlos!) >>>

TIKR-Erweiterte Modellanalyse

Das TIKR-Bewertungsmodell verwendet das Mid-Case-Szenario, das am 31.12.2030 realisiert wird. Es deutet auf ein Kursziel von rund 30 USD, eine Gesamtrendite von etwa 32 % über die nächsten 4,5 Jahre und einen annualisierten IRR von fast 6 % pro Jahr ausgehend von 22,69 USD hin.

Die beiden Treiber für die durchschnittliche jährliche Umsatzwachstumsrate (CAGR) sind die Normalisierung der Phosphatmengen im Zuge des Abbauns der Produktionskürzungen und die stabile Kalinachfrage, angeführt von den Rekordverpflichtungen von Canpotex. Der Margentreiber ist die Erholung der Phosphat-Abbau-Margen, sobald sich das Schwefelangebot entspannt. Das Hauptrisiko ist das Gegenteil: eine anhaltende Störung in der Straße von Hormus, die den Marginalpreis für Schwefel nahe 1.200 USD pro Tonne hält und tiefere Produktionskürzungen erzwingt.

Positiv: Eine schnelle Normalisierung des Schwefelmarktes stellt Margen und den freien Cashflow wieder her. Negativ: Ein langwieriger Konflikt verwandelt vorübergehende Produktionskürzungen in strukturelle Absatzverluste und setzt die Dividende unter Druck.

Fazit

Die zu beobachtende Kennzahl ist der Schwefelpreis, insbesondere die von Mosaic angegebene Grenzkostenmarke von 1.200 USD pro Tonne. Wenn dieser wieder in Richtung der vom Unternehmen für das zweite Quartal prognostizierten realisierten Kosten von 540 USD pro Tonne driftet, werden die Produktionskürzungen zurückgenommen und die Gewinnspannen erholen sich auf über 400 USD pro Tonne. Bleibt der Preis über das dritte Quartal hinweg auf hohem Niveau, sind tiefere Kürzungen und eine weitere Runde von Herabstufungen zu erwarten.

Der nächste Bestätigungszeitpunkt sind die Ergebnisse für das zweite Quartal 2026, die für Anfang August erwartet werden. Ein positives Szenario wäre eine Stripping-Marge von über 540 $ pro Tonne bei nachlassenden Produktionskürzungen. Ein negatives Szenario wäre eine weitere Rücknahme der Prognose und ein drittes Quartal in Folge mit negativem freien Cashflow. Der China-Deal und die Heraufstufungen gaben den Bullen einen Grund, frühzeitig zu handeln. Im August wird sich zeigen, ob die Fundamentaldaten sie stützen oder nicht.

Sollten Sie in Mosaic investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Mosaic auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Mosaic neben allen anderen Aktien auf deinem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die du brauchst, um selbst zu entscheiden.

Analysieren Sie Mosaic auf TIKR kostenlos →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse enthält möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank für Ihre Aufmerksamkeit und viel Erfolg beim Investieren!