Wichtige Kennzahlen zur Meta-Platforms-Aktie

- 52-Wochen-Spanne: 520,26 $ bis 796,25 $

- Aktueller Kurs: 570,98 $

- Durchschnittliches Kursziel der Analysten: ~829 $

- TIKR-Kursziel (Mittelwert): ~1.181 $

- TIKR-annualisierte IRR (Mittelwert): ~17 % pro Jahr

- Umsatz Q1 2026: 56,3 Mrd. $ (plus 33 % gegenüber dem Vorjahr)

- Gewinn je Aktie im 1. Quartal 2026: 10,44 $ (gegenüber 6,66 $ Konsens)

- Operative Marge Q1 2026: 41 %

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Ein Rekordquartal, das die Aktie dennoch nach unten drückte

Es ist seltsam, ein Unternehmen wie Meta (META) zu finden ist, mit einem Umsatz von 56,3 Milliarden US-Dollar, einem Anstieg von 33 % gegenüber dem Vorjahr, und einem Gewinn pro Aktie von 10,44 US-Dollar, gegenüber einer Konsensschätzung von 6,66 US-Dollar. Das Segment „Family of Apps“, zu dem Facebook, Instagram, WhatsApp und Messenger gehören, erzielte einen Betriebsgewinn von 26,9 Milliarden US-Dollar bei einer Marge von 41 %. Das sind nicht die Zahlen eines Unternehmens in Schwierigkeiten.

Das Problem ist die Rechnung, die damit einhergeht. Meta hob seine Prognose für die Investitionsausgaben bis 2026 auf 125 bis 145 Milliarden US-Dollar an, nach einer bereits ambitionierten vorherigen Prognose von 115 bis 135 Milliarden US-Dollar. Diese Zahl lässt Investoren innehalten – und genau das ist geschehen. Die Aktie fiel am Tag nach der Gewinnbekanntgabe um rund 10 % und steht seitdem unter Druck.

Womit der Markt zu kämpfen hat, ist klar: Die Gewinn- und Verlustrechnung sieht hervorragend aus, und von der Bilanz wird verlangt, eine Vision zu finanzieren, die sich erst in Jahren im Gewinn niederschlagen wird. Diese beiden Dinge können gleichzeitig wahr sein, und derzeit spiegelt die Aktie die Spannung zwischen ihnen wider.

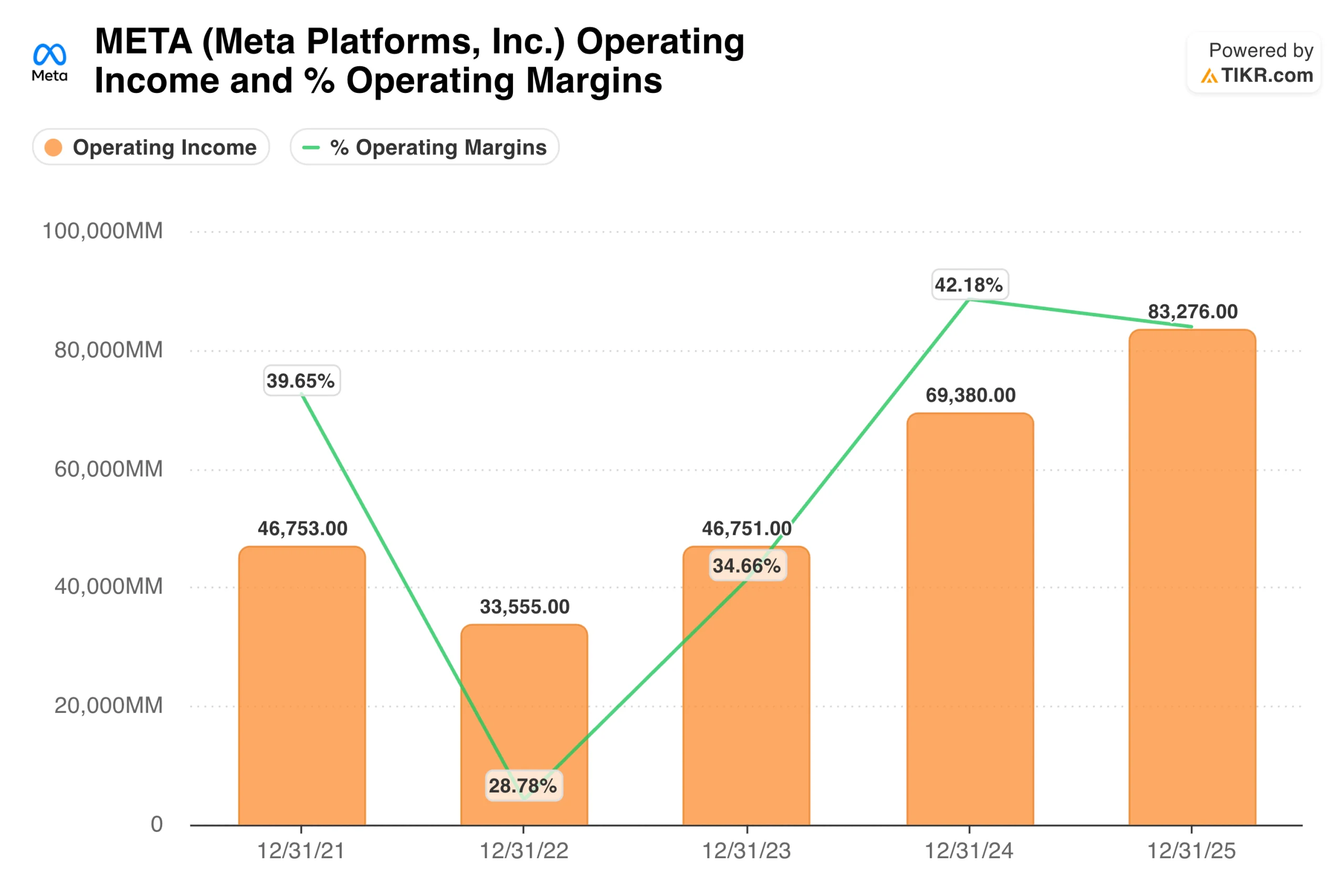

Das Diagramm zum Betriebsergebnis zeigt, wie Meta an diesen Punkt gelangt ist. Nach dem brutalen Einbruch im Jahr 2022, als die Margen auf 29 % zusammenbrachen und die Aktie zwei Drittel ihres Wertes verlor, leitete Zuckerberg das ein, was er als das „Jahr der Effizienz“ bezeichnete.

Das Betriebsergebnis erholte sich von 33,6 Milliarden US-Dollar im Jahr 2022 auf 83,3 Milliarden US-Dollar im Jahr 2025, wobei die Margen wieder auf über 42 % stiegen. Diese Erholung verschafft Meta die finanzielle Grundlage, um jetzt in diesem Umfang zu investieren. Die Frage ist, ob der Markt das Unternehmen für seine bisherige Erfolgsbilanz belohnt oder es für die anstehenden Ausgaben abstraft.

Sehen Sie sich historische und zukunftsgerichtete Schätzungen für die META-Aktie an (kostenlos!) >>>

Was man mit 130 Milliarden US-Dollar an KI-Investitionen tatsächlich kauft

Die KI-Strategie von Meta unterscheidet sich von dem, was unter diesem Begriff meist diskutiert wird. Das Unternehmen baut kein Cloud-Geschäft auf und verkauft keine KI-Dienstleistungen an Unternehmen. Es nutzt KI, um seine eigenen Werbeprodukte zu verbessern, mehr Menschen effektiver zu erreichen und Nutzer über eine Familie von Apps zu binden, die bereits täglich 3,56 Milliarden Menschen erreicht.

Die „Advantage+“-Werbesuite, die maschinelles Lernen zur Automatisierung von Targeting und kreativer Optimierung nutzt, sorgt bereits für ein messbares Umsatzwachstum. Die Anzahl der ausgelieferten Anzeigenimpressionen stieg im ersten Quartal weltweit um 19 % gegenüber dem Vorjahr, und der durchschnittliche Preis pro Anzeige stieg um 12 %, was bedeutet, dass Meta mit derselben Nutzerbasis sowohl mehr Volumen als auch höhere Preise erzielt. Diese Kombination ist das Kennzeichen eines gesunden Werbegeschäfts.

Die Investitionen fließen auch in Llama, das Open-Source-KI-Modell von Meta, sowie in die Recheninfrastruktur, die erforderlich ist, um KI-Funktionen in großem Maßstab auf WhatsApp, Instagram und Messenger auszuführen.

Mark Zuckerberg hat seine Ambitionen klar zum Ausdruck gebracht: Meta AI wird bereits von mehr als einer Milliarde Menschen genutzt, und das Ziel ist es, es zum weltweit am häufigsten genutzten KI-Assistenten zu machen. Ob sich dies in bedeutenden eigenständigen Umsätzen niederschlägt, ist noch offen, aber das Werbekreislauf, den es bereits verstärkt, ist es nicht.

Reality Labs arbeitet weiterhin mit Verlusten – allein im ersten Quartal beliefen sich diese auf 4 Milliarden US-Dollar – und bleibt das Segment, auf das Skeptiker verweisen, wenn es um Kapital geht, das ohne erkennbaren Zeitplan für eine Rendite eingesetzt wird. Diese Kritik ist berechtigt. Sie ist schon seit mehreren Jahren berechtigt.

Meta Platforms analysieren Aktie auf TIKR kostenlos analysieren→

Was das TIKR-Modell über die Bewertung von Meta aussagt

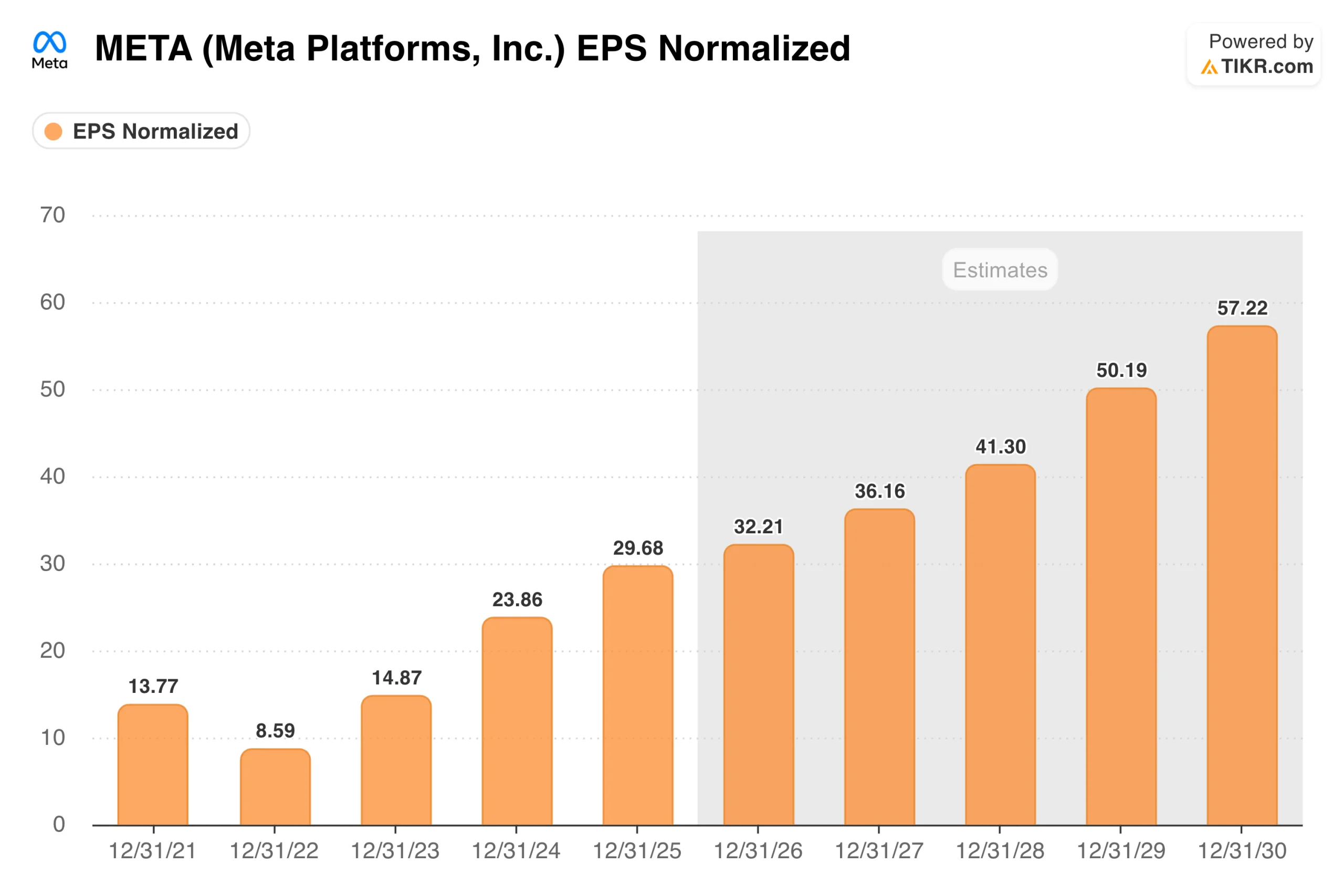

Das EPS-Diagramm zeigt, wovon der Konsens ausgeht. Das normalisierte EPS stieg von 8,59 USD im Jahr 2022 auf 29,68 USD im Jahr 2025, und Analysten erwarten, dass es im Jahr 2026 etwa 32 USD erreichen und bis 2030 auf 57 USD ansteigen wird, wenn die KI-Investitionen Früchte tragen und der operative Hebel greift.

Bei einem aktuellen Kurs von knapp 571 $ wird Meta mit dem etwa 18-fachen der Gewinnschätzung für das nächste Jahr gehandelt, was für ein Unternehmen mit einem Umsatzwachstum von 33 % und einer operativen Marge von 41 % ein relativ bescheidenes Vielfaches darstellt.

Das Bewertungsmodell von TIKR sieht ein Kursziel von rund 1.180 US-Dollar für die Meta-Aktie vor, mit einer annualisierten Rendite im mittleren Szenario von etwa 17 % bis 2030. Das Modell geht von einem jährlichen Umsatzwachstum von rund 16 % und einer Nettogewinnmarge von etwa 33 % aus, was eine gewisse Verringerung aufgrund hoher Ausgaben für KI-Infrastruktur widerspiegelt, bevor sich der operative Hebel wieder durchsetzt.

Die Bandbreite der Szenarien tendiert deutlich nach oben, wobei das High-Case-Szenario einen Aktienkurs von fast 2.700 US-Dollar bis 2035 impliziert, sofern das Werbewachstum stark bleibt und die Monetarisierung der KI planmäßig voranschreitet.

Bei den optimistischen und pessimistischen Szenarien geht es hier weniger um das Werbegeschäft, das beständig ist und wächst, sondern vielmehr darum, ob die Investitionen einen dauerhaften Wettbewerbsvorteil schaffen oder lediglich die Kostenstruktur aufblähen.

Worauf die Optimisten setzen

- Die Werbemaschinerie läuft weiter auf Hochtouren. Der Umsatz stieg im ersten Quartal um 33 % bei einer operativen Marge von 41 %, während die Ausgaben in außergewöhnlichem Tempo stiegen. Diese Kombination ist selten und deutet darauf hin, dass das Kerngeschäft über eine größere Preissetzungsmacht und Effizienz verfügt, als die Erzählung um die Investitionen vermuten lässt.

- KI funktioniert bereits. Ein Wachstum der Werbeeinblendungen um 19 % und ein Anstieg des durchschnittlichen Preises pro Anzeige um 12 % im selben Quartal sind kein Zufall. Advantage+ und Metas umfassendere KI-Werbetools schlagen sich bereits jetzt in den Zahlen nieder, nicht erst in der Zukunft.

- Das Kurs-Gewinn-Verhältnis ist angesichts der Qualität angemessen. Mit einem Kurs-Gewinn-Verhältnis von etwa 18 ist Meta nicht auf Perfektion bewertet. Das durchschnittliche Kursziel der Wall Street von rund 829 US-Dollar impliziert ein Aufwärtspotenzial von etwa 45 % gegenüber dem aktuellen Niveau, und das noch vor jeglicher KI-Monetarisierung über die Werbung hinaus.

- 3,56 Milliarden tägliche Nutzer sind ein Wettbewerbsvorteil. Keine Werbeplattform der Welt erreicht so viele Menschen. Dieser Vertriebsvorteil unterscheidet Metas KI-Investitionen strukturell von denen eines Unternehmens, das von Grund auf neu aufbaut.

Was die Pessimisten im Auge behalten

- Jährliche Investitionsausgaben von über 130 Milliarden US-Dollar sind eine enorme Summe. Selbst für ein Unternehmen, das einen Cashflow in der Größenordnung von Meta generiert, ist es eine Herausforderung, dieses Investitionsniveau aufrechtzuerhalten und gleichzeitig die Margen zu steigern. Jedes Anzeichen einer Umsatzverlangsamung würde die Kalkulation schnell ändern.

- Der Überhang an Aktienemissionen ist real. Berichte, wonach Meta eine Aktienemission in Höhe von mehreren Milliarden Dollar zur Finanzierung der KI-Infrastruktur in Erwägung zieht, haben die Verwässerungsängste bei einer ohnehin schon unsicheren Aktie noch verstärkt. Solange keine Klarheit über die Finanzierung herrscht, bleibt diese Unsicherheit bestehen.

- Reality Labs verbrennt weiterhin Geld, ohne dass sich ein klarer Gewinn abzeichnet. Der Geschäftsbereich hat kumulativ Dutzende Milliarden Dollar verloren, und es gibt immer noch kein Produkt, das einen Weg zur Rentabilität aufzeigt. Irgendwann ist die Geduld der Anleger am Ende.

- Der regulatorische Druck nimmt an mehreren Fronten zu. Die Durchsetzung des Digital Markets Act durch die EU, die anhaltende kartellrechtliche Prüfung in den USA und Rechtsstreitigkeiten im Zusammenhang mit der Sicherheit von Jugendlichen stellen allesamt Schlagzeilenrisiken dar, die den Aktienkurs unabhängig von den Fundamentaldaten beeinflussen können.

Sehen Sie, was Analysten derzeit über die META-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in META investieren?

Die ehrliche Einschätzung zu Meta lautet derzeit wie folgt: Das Geschäft läuft so gut wie nie zuvor, und die Aktie ist im Verhältnis zum Gewinn so günstig wie seit Jahren nicht mehr.

Sie müssen nun entscheiden, ob Ausgaben in einer Größenordnung, die vor fünf Jahren noch unmöglich erschienen wäre, tatsächlich den Vorteil bei der KI-Infrastruktur bringen, den Zuckerberg verspricht.

Geben Sie Meta in TIKR ein, und Sie sehen die gesamte Gewinnentwicklung, die Erwartungen der Analysten für die kommenden Quartale und ob der aktuelle Kurs das Geschäft widerspiegelt oder die Unsicherheit hinsichtlich der Ausgaben. Es lohnt sich, die Zahlen zu prüfen, bevor Sie eine Entscheidung treffen.

Auf der Suche nach neuen Chancen?

- Sehen Sie sich an, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine du umdrehst … desto mehr Chancen wirst du entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank für Ihre Aufmerksamkeit und viel Erfolg beim Investieren!