Das Wichtigste zur Disney-Aktie

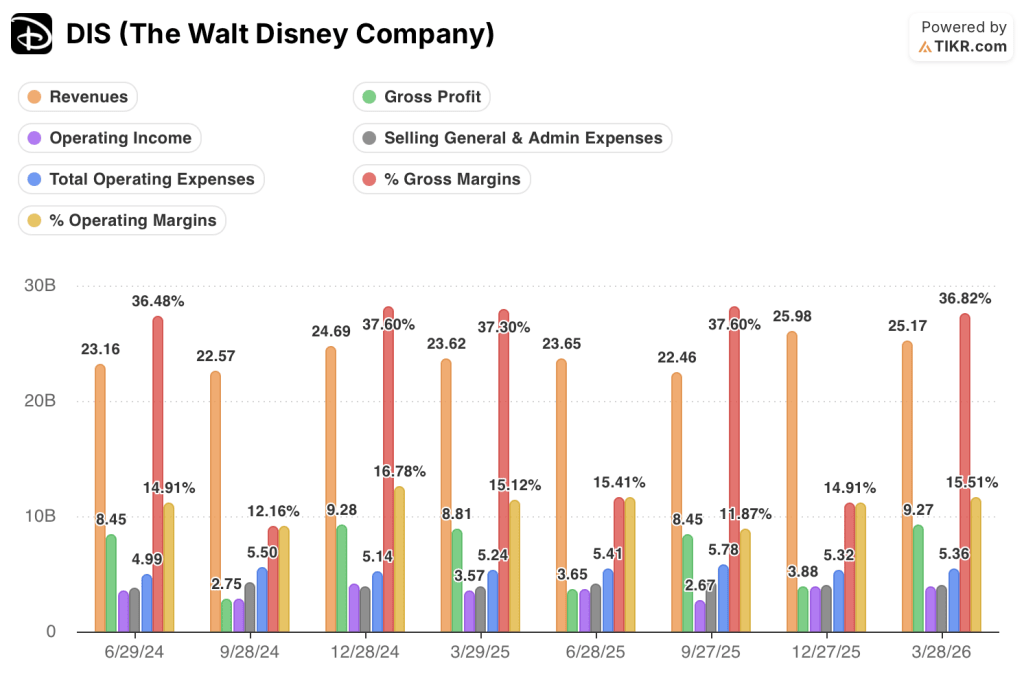

- Die Walt Disney Company meldete für das zweite Quartal des Geschäftsjahres 2026 einen Umsatz von 25,17 Milliarden US-Dollar, was einem Anstieg von 7 % gegenüber dem Vorjahr entspricht.

- Das Betriebsergebnis belief sich im letzten Quartal auf 3,90 Milliarden US-Dollar, wobei die operative Marge auf rund 16 % stieg.

- Das Betriebsergebnis im Bereich Entertainment-Streaming stieg im Jahresvergleich um 88 %, wobei das Segment erstmals zweistellige Margen erzielte.

- Das Mid-Case-Modell von TIKR bewertet die Disney-Aktie bis September 2030 auf etwa 128 US-Dollar, was einer Gesamtrendite von rund 28 % gegenüber dem aktuellen Kurs von 100 US-Dollar entspricht.

Falls Disneys Gewinn- und Verlustrechnung eine Erholung der Margen signalisiert, die der Markt noch nicht vollständig eingepreist hat, finden sich die Daten zur Bestätigung bereits auf TIKR.Entdecken Sie Disneys vollständige Finanzhistorie kostenlos auf TIKR →

Disney-Aktie verzeichnet 7 % Umsatzwachstum: Was der neue CEO Josh D’Amaro übernommen hat und wie es weitergeht

Die Walt Disney Company (DIS) erzielte nach der Veröffentlichung der Geschäftszahlen im Mai im zweiten Quartal des Geschäftsjahres 2026 einen Umsatz von 25,17 Milliarden US-Dollar, übertraf damit die Schätzungen der Wall Street und legte den ersten Quartalsbericht unter dem neuen CEO Josh D’Amaro vor.

D’Amaro nutzte seine erste Telefonkonferenz zum Ergebnis, um vier strategische Prioritäten zu formulieren: kreative Exzellenz, Stärkung des Streaming-Geschäfts, Ausbau des Direct-to-Consumer-Geschäfts von ESPN und Beschleunigung des Experiences-Geschäfts.

Der konkreteste Datenpunkt im Transkript betraf den Streaming-Bereich, wo sich das Umsatzwachstum bei den Direct-to-Consumer-Abonnements für Video-on-Demand von 11 % im ersten Quartal auf 13 % im zweiten Quartal beschleunigte.

D’Amaro führte diese Beschleunigung direkt auf die Verringerung der Abwanderungsrate zurück und erklärte, dass das integrierte Disney+- und Hulu-Bundle weiterhin die Kundenbindung stärke und dass die Verringerung der Abwanderungsrate „die mit Abstand bedeutendste Chance“ für das Unternehmen sei.

„Zoomania 2“ erzielte weltweit 1,9 Milliarden US-Dollar an Kinokassenumsätzen und überschritt 1 Milliarde gestreamte Stunden auf Disney+, was das Argument des Managements untermauerte, dass sich das Franchise-IP über Kino, Streaming und „Experiences“ auf eine Weise ergänzt, die Wettbewerber nicht nachahmen können.

Das Segment „Experiences“ erzielte sowohl beim Umsatz als auch beim Betriebsergebnis Rekorde für das zweite Quartal, obwohl die Besucherzahlen in den heimischen Parks aufgrund von internationalen Gegenwinden um 1 % zurückgingen – ein Trend, den das Management im dritten Quartal wieder aufholen erwartet.

Finanzvorstand Hugh Johnston erklärte auf der MoffettNathanson-Konferenz, dass Disney in diesem Jahr durch Rückkäufe „8 Milliarden Dollar auf die eigene Aktie setzt“, und stellte die Rückkaufverpflichtung als direkten Ausdruck der Ansicht des Managements dar, dass DIS unterbewertet sei.

Disneys operative Transformation beschleunigt sich – und die Gewinn- und Verlustrechnung zeigt genau, wie weit sie bereits fortgeschritten ist.Rufen Sie Disneys Segmentdaten und Margen kostenlos auf TIKR ab →

Disneys Streaming-Marge von über 10 % signalisiert einen strukturellen Wandel, den die Aktie noch nicht eingepreist hat

Der Umsatz von 25,17 Mrd. USD im März-Quartal stieg im Jahresvergleich um 7 % und setzte damit den positiven Trend aus dem Vorquartal fort.

Der Bruttogewinn von 9,27 Mrd. US-Dollar entspricht einer Bruttomarge von 37 % und liegt damit auf dem Niveau des Vorjahreszeitraums, als diese Kennzahl bei etwa 37 % lag.

Das strukturelle Argument liegt eine Ebene tiefer: Das Betriebsergebnis von 3,90 Mrd. US-Dollar im letzten Quartal spiegelt wider, dass das Unternehmen endlich Umsatzwachstum in Gewinnsteigerung umsetzt, wobei die operative Marge etwa 16 % erreicht.

Diese operative Marge stellt eine deutliche Erholung gegenüber dem Tiefpunkt von 12 % dar, der im Quartal September 2024 verzeichnet wurde.

Die Kostendynamik hinter dieser Erholung zeigt, dass die Vertriebs- und Verwaltungskosten im Quartal März 2026 bei 3,96 Mrd. US-Dollar lagen, was im Vergleich zum Vorjahreszeitraum mit 3,92 Mrd. US-Dollar im Wesentlichen unverändert ist, während der Umsatz um 7 % stieg.

Wenn der Umsatz schneller wächst als die Vertriebs- und Verwaltungskosten, schlägt sich der operative Hebel direkt in Margenpunkten nieder; die Gewinn- und Verlustrechnung der letzten acht Quartale zeigt genau dieses Muster vom Tiefpunkt im September 2024 bis heute.

Die Gesamtbetriebskosten von 5,36 Milliarden US-Dollar im letzten Quartal liegen nahezu auf dem Niveau der im Vorjahreszeitraum verzeichneten 5,24 Milliarden US-Dollar, was bestätigt, dass die Kostenstruktur nicht proportional zum Umsatz wächst.

Die Spannung in dieser Entwicklung liegt darin, dass die Bruttomargen weiterhin bei etwa 37 % verharren, was bedeutet, dass die Ausweitung der operativen Marge ausschließlich auf die Disziplin bei den Betriebskosten und nicht auf die Preissetzungsmacht zurückzuführen ist – ein Unterschied, der wichtig sein wird, wenn die Investitionszyklen für Inhalte wieder anziehen.

Disney liegt bei den operativen Margen vor Comcast und Warner Bros. Discovery, doch der Abstand zu Comcast verringert sich

Disneys operative Marge von rund 16 % im Quartal März 2026 liegt über den 9 % von Warner Bros. Discovery (WBD) – ein Abstand, der die strukturelle Belastung widerspiegelt, die WBD aufgrund seiner hoch verschuldeten Bilanz und der laufenden Rationalisierung der Inhalte trägt.

Unterdessen verzeichnete die Comcast Corporation (CMCSA) im gleichen Zeitraum eine operative Marge von 13 % und lag damit etwa drei Prozentpunkte hinter Disney, nachdem sie im Quartal Juni 2024 noch bei 22 % gelegen hatte.

Aufschlussreicher ist jedoch die unterschiedliche Entwicklung: Disneys Marge erholte sich von einem Tiefstand von 12 % im Quartal September 2024 wieder auf 16 %, während sich die Marge von Comcast von jenem Höchststand von 22 % im Juni 2024 bis März 2026 auf 13 % verringerte.

Warner Bros. Discovery schwankte von minus 1 % im Quartal Juni 2025 auf plus 9 % im März 2026 – die steilste Erholung der drei Unternehmen, wenn auch ausgehend von der niedrigsten absoluten Basis.

Disneys Margenvorteil gegenüber beiden Konkurrenten hat sich über acht Quartale hinweg verringert, was bedeutet, dass die These, dass sich Disneys Disziplin bei den Betriebskosten von der Konkurrenz abhebt, davon abhängt, ob die Vertriebs- und Verwaltungskosten stabil bleiben, während die Investitionen in Inhalte in der zweiten Jahreshälfte wieder anziehen.

Ist die Disney-Aktie im Jahr 2026 unterbewertet? Das 128-Dollar-Modell von TIKR sieht die Margenentwicklung als entscheidenden Faktor

Das Modell von TIKR bewertet Disney bis September 2030 mit etwa 128 US-Dollar, was eine Gesamtrendite von rund 28 % gegenüber dem aktuellen Kurs von 100 US-Dollar oder etwa 6 % pro Jahr impliziert.

Dieses Kursziel ist glaubwürdig, wenn sich das in der Gewinn- und Verlustrechnung sichtbare Muster der operativen Hebelwirkung fortsetzt: insbesondere, wenn die Vertriebs- und Verwaltungskosten (SG&A) in einem engen Bandbreite bleiben, während sich der Umsatz mit der aktuellen Rate oder darüber hinaus erhöht.

Johnstons Einschätzung bei MoffettNathanson, dass Disney als Gewinnwachstumsunternehmen „eine verlässliche Erfolgsbilanz aufbaut“, ist die Prämisse, die das TIKR-Modell einem Stresstest unterzieht; der Bericht zum dritten Quartal im August wird der nächste Datenpunkt sein, der diese These entweder bestätigt oder in Frage stellt.

Mit dem TIKR-Modell können Sie jede Annahme hinter diesem Kursziel von 128 $ mit Ihren eigenen Eingaben einem Stresstest unterziehen.Erstellen Sie kostenlos Ihr eigenes Disney-Bewertungsmodell auf TIKR →

Sollten Sie in The Walt Disney Company investieren?

Der einzige Weg, dies wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von The Walt Disney Company auf und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um The Walt Disney Company zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der DIS-Aktie auf TIKR →

Was sagte Disney in der Telefonkonferenz zum Ergebnis des 2. Quartals 2026 zur Nachfrage nach Parks?

Finanzvorstand Hugh Johnston bestätigte, dass die Nachfrage nach Parks und Resorts im Inland weiterhin gut ist und die Buchungen stark zunehmen, wobei für das 3. Quartal eine Verbesserung der Besucherzahlen gegenüber dem im 2. Quartal gemeldeten Rückgang von 1 % erwartet wird.

Ist die Disney-Aktie derzeit ein Kauf?

Die Disney-Aktie notiert nahe 100 US-Dollar und erzielt nach dem Mid-Case-Modell von TIKR eine annualisierte Gesamtrendite von rund 6 %. Das Management hat sich zudem zu Aktienrückkäufen im Wert von 8 Milliarden US-Dollar für das Geschäftsjahr 2026 verpflichtet, was Vertrauen in das aktuelle Kursniveau signalisiert.