Wichtige Erkenntnisse zur Arista Networks-Aktie

- Der Umsatz von Arista Networks erreichte im ersten Quartal 2026 2,71 Milliarden US-Dollar, was einem Anstieg von 35 % gegenüber dem Vorjahreszeitraum entspricht und über der eigenen Prognose des Unternehmens von 2,6 Milliarden US-Dollar liegt.

- Das Betriebsergebnis belief sich auf 1,16 Milliarden US-Dollar bei einer operativen Marge von 43 %, wobei das Betriebsergebnis gegenüber dem Vorjahresquartal um 35 % stieg.

- Arista hob seine Umsatzprognose für das Gesamtjahr 2026 auf 11,5 Milliarden US-Dollar an und erhöhte sein Umsatzziel für den Bereich KI-Netzwerke auf 3,5 Milliarden US-Dollar.

Die Gewinn- und Verlustrechnung erzählt eine Geschichte, über die der Markt noch diskutiert: Arista Networks arbeitet mit einer operativen Marge von fast 43 % und steigert seinen Umsatz jährlich um 35 %, doch der Markt scheint die Nachhaltigkeit dieser Kombination nicht zu berücksichtigen.Entdecken Sie die Arista Networks-Aktie und ihre vollständige Gewinn- und Verlustrechnung kostenlos auf TIKR →

Arista Networks erhöht Umsatzziel für KI auf 3,5 Milliarden US-Dollar nach einem Umsatzplus von 35 % im ersten Quartal 2026

Arista Networks (ANET) erzielte im ersten Quartal 2026 einen Umsatz von 2,71 Milliarden US-Dollar, was einem Anstieg von 35 % gegenüber dem Vorjahr entspricht und die eigene Prognose des Unternehmens um mehr als 100 Millionen US-Dollar übertraf, wodurch das Unternehmen seine Position als führender Anbieter von Ethernet-Netzwerklösungen für den Aufbau von KI-Infrastrukturen festigte.

Die Quartalsergebnisse wurden von KI- und spezialisierten Cloud-Anbietern getragen, wobei CEO Jayshree Ullal die aktuelle Nachfrage als „die beste, die ich in meiner Zeit bei Arista je gesehen habe“ bezeichnete.

Arista unterteilt KI-Netzwerke nun in drei Anwendungsfälle: Scale-up (Vernetzung innerhalb eines einzelnen Racks), Scale-out (Verbindung von Racks innerhalb eines Rechenzentrums) und Scale-across (Verbindung geografisch verteilter KI-Cluster), die jeweils eine eigene Umsatzschicht darstellen.

Scale-out ist nach wie vor der größte Umsatzträger, doch Ullal erklärte gegenüber Analysten, dass Scale-across im Jahr 2026 voraussichtlich mindestens ein Drittel des KI-Umsatzziels des Unternehmens in Höhe von 3,5 Milliarden US-Dollar ausmachen werde – ein Segment, das noch vor einem Jahr „praktisch nicht existent“ war.

Auf der Unternehmensseite hoben die Co-Präsidenten Ken Duda und Todd Nightingale Erfolge in den Bereichen Neocloud-KI-Netzwerke, Dienstleister, Versicherungen und Fertigung hervor, die alle durch Aristas einheitliches EOS-Betriebssystem vereint werden, das laut Angaben des Unternehmens die wenigsten Sicherheitslücken in der Netzwerkbranche aufweist.

Das Unternehmen stellte auf der Optical Fiber Conference zudem seinen Extended Pluggable Optics (XPO)-Formfaktor vor, einen Steckverbinder der nächsten Generation, der mittlerweile von mehr als 100 Anbietern unterstützt wird und für Verbesserungen der Rack-Dichte sorgen soll, deren Bedeutung das Management mit der von OSFP vor einem Jahrzehnt verglich.

Ein Gegengewicht prägte die Darstellung: Es wird erwartet, dass die Lieferengpässe bei Wafern, Silizium, CPUs, Optik und Speicher noch ein bis zwei Jahre anhalten werden, was Druck auf die Bruttomargen ausübt, da Arista die gestiegenen Komponentenkosten auffängt, anstatt sie vollständig an die Kunden weiterzugeben.

Chantelle Breithaupt, CFO von Arista, bestätigte zudem, dass das Unternehmen seine Prognose für die Bruttomarge für das Gesamtjahr bei 62 % bis 64 % belässt, um die höheren Kosten in der Lieferkette aufzufangen, während das Umsatzwachstumsziel für das Gesamtjahr von 25 % auf 28 % angehoben wurde.

Der Gewinn pro Aktie (EPS) für das Quartal belief sich auf 0,87 US-Dollar, was einem Anstieg von 32 % gegenüber dem Vorjahr bei einer verwässerten Aktienanzahl von 1,27 Milliarden entspricht.

Die Dynamik von ANET im Bereich KI-Netzwerke hat gerade an Fahrt gewonnen – sehen Sie auf TIKR kostenlos, wie sich die Umsatzentwicklung im Vergleich zu den Prognosen der Wall Street darstellt.Analysieren Sie die Arista Networks-Aktie sowie die gesamte Umsatz- und Analystenschätzungshistorie kostenlos auf TIKR →

Bruttomarge unter Druck, operative Hebelwirkung hält an: Ein Blick in die Gewinn- und Verlustrechnung von Arista für das 1. Quartal

Der Umsatz von 2,71 Milliarden US-Dollar stieg im Jahresvergleich um 35 % und beschleunigte sich damit gegenüber der im Vorquartal verzeichneten Wachstumsrate von 29 %.

Der Bruttogewinn erreichte 1,68 Mrd. US-Dollar, ein Anstieg von 31 % gegenüber dem Vorjahreszeitraum, obwohl das Wachstum des Bruttogewinns zum ersten Mal seit vier Quartalen hinter dem Umsatzwachstum zurückblieb.

Die Bruttomarge sank im ersten Quartal auf 62 %, nach 65 % im Vorjahr, da große KI- und Cloud-Kunden, die geringere Margen aufweisen als Unternehmenskunden, den Umsatzmix dominierten.

Der entscheidende Ausgleich: Die Gesamtbetriebskosten blieben bei 520 Millionen US-Dollar und blieben damit trotz eines Umsatzanstiegs von 9 % gegenüber dem Vorquartal nahezu unverändert, was angesichts des Geschäftswachstums zu einer bedeutenden operativen Hebelwirkung führte.

Das Betriebsergebnis von 1,16 Milliarden US-Dollar ergab eine operative Marge von 43 % und entsprach damit im Wesentlichen dem vor einem Jahr verzeichneten Niveau von 43 %, trotz der Belastungen für die Bruttomarge durch die Kundenstruktur und erhöhte Kosten in der Lieferkette.

Die F&E-Ausgaben beliefen sich auf 340 Millionen US-Dollar oder 13 % des Umsatzes und spiegeln Aristas Engagement für seine Produkt-Roadmap wider, auch wenn das Unternehmen den Druck durch steigende Komponentenkosten auf die Bruttogewinnmarge absorbierte.

Die Vertriebs- und Verwaltungskosten blieben mit 180 Millionen US-Dollar bzw. 7 % des Umsatzes auf dem Niveau des Vorquartals, was darauf hindeutet, dass die Markteinführungskosten nur einen Bruchteil des Umsatzwachstums ausmachen.

Die Differenz zwischen Brutto- und Betriebsmarge hat sich verringert: Im 2. Quartal 2024 lag die Bruttomarge bei 65 %, während die Betriebsmarge bei 45 % lag, was einer Differenz von 20 Prozentpunkten entspricht; Im ersten Quartal 2026 sank die Bruttomarge auf 62 %, während die operative Marge bei 43 % blieb – eine Differenz von 19 Prozentpunkten –, was bestätigt, dass die Disziplin bei den Betriebskosten den Druck auf die Bruttomarge auffängt, anstatt ihn zu verstärken.

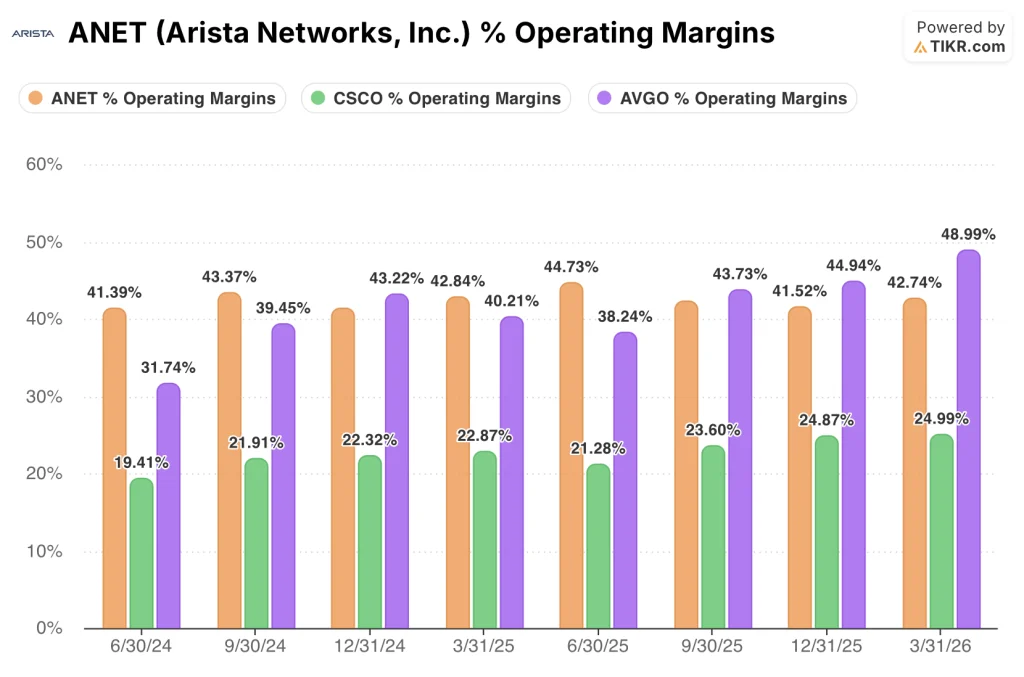

Arista hält eine operative Marge von 43 %, während Broadcom davonzieht und Cisco weit zurückbleibt

Aristas Betriebsmarge von 43 % im ersten Quartal 2026 hat sich acht Quartale in Folge in einem engen Band zwischen 41 % und 45 % gehalten – eine Beständigkeit, die kein reiner Netzwerkkonkurrent bei vergleichbaren Wachstumsraten erreichen kann.

Cisco (CSCO) erzielte im letzten Quartal eine operative Marge von 25 %, ein Niveau, das seit dem 30.06.2024 im Wesentlichen unverändert geblieben ist, als das Unternehmen 19 % verzeichnete. Dies spiegelt ein Geschäft wider, das erhebliche Restrukturierungskosten absorbiert und einen Übergang von Hardware zu Software durchläuft, der noch nicht das Margenprofil hervorgebracht hat, das Arista bereits in großem Maßstab aufweist.

Broadcom (AVGO) erreichte im ersten Quartal 2026 49 %, den höchsten Wert aller drei Unternehmen in diesem Acht-Quartals-Zeitraum, angetrieben durch eine Mischung aus Halbleiter- und Infrastruktur-Software-Umsätzen, die strukturell höhere Margen aufweisen als Aristas hardwareintensives Netzwerkgeschäft.

Der wichtigere Vergleich ist der Trend: Die operative Marge von Broadcom ist von 32 % im 2. Quartal 2024 auf 49 % im 1. Quartal 2026 gestiegen, was einer Verbesserung um 17 Prozentpunkte über acht Quartale entspricht, während die von Arista bei etwa 43 % verharrte und sich trotz des Drucks auf die Bruttomarge durch Beschaffungskosten und den Kundenmix weder wesentlich verringerte noch erhöhte.

Die Margenstabilität von Arista unter Kostendruck ist das Wettbewerbssignal, das die Gewinn- und Verlustrechnung aussendet, und es ist ein anderes Argument als die Expansion von Broadcom oder die Erholung von Cisco.

Das Kursziel von TIKR von 334 USD für die Arista Networks-Aktie setzt voraus, dass die operative Hebelwirkung über den gesamten Lieferzyklus hinweg anhält

Das Modell von TIKR bewertet Arista bis Dezember 2030 mit etwa 334 US-Dollar, was eine Gesamtrendite von rund 105 % gegenüber dem aktuellen Kurs von 163 US-Dollar impliziert, oder etwa 17 % pro Jahr auf Jahresbasis.

Dieses Kursziel ist nur dann glaubwürdig, wenn Arista den im ersten Quartal sichtbaren operativen Hebel aufrechterhält: Die Gesamtbetriebskosten blieben sequenziell unverändert, während der Umsatz wuchs, wodurch die operative Marge trotz eines Rückgangs der Bruttomarge bei 43 % blieb; die Haltbarkeit des Modells hängt davon ab, dass diese Disziplin beibehalten wird, während sich die Beschaffungskosten normalisieren.

Das Modell von TIKR zeigt den Weg zu 334 $ auf – sehen Sie sich die vollständige Szenarioaufschlüsselung und die historischen Margendaten auf TIKR kostenlos an.Entdecken Sie das Bewertungsmodell und die historischen Finanzdaten der Arista Networks-Aktie kostenlos auf TIKR →

Sollten Sie in Arista Networks, Inc. investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Arista Networks-Aktie auf und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Arista Networks zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der ANET-Aktie auf TIKR →

Was sagte Arista zu den Engpässen in der Lieferkette im Jahr 2026?

Ullal erklärte Analysten, dass die Nachfrage das Angebot bei Wafern, Silizium, CPUs, Optik und Speicher übersteige, und bezeichnete die Verknappung als „ein oder zwei Jahre andauerndes Branchenproblem“, das die Bruttomargen belasten werde, da Arista die erhöhten Komponentenkosten auffangen müsse.