Wichtige Kennzahlen zur Meta-Platforms-Aktie

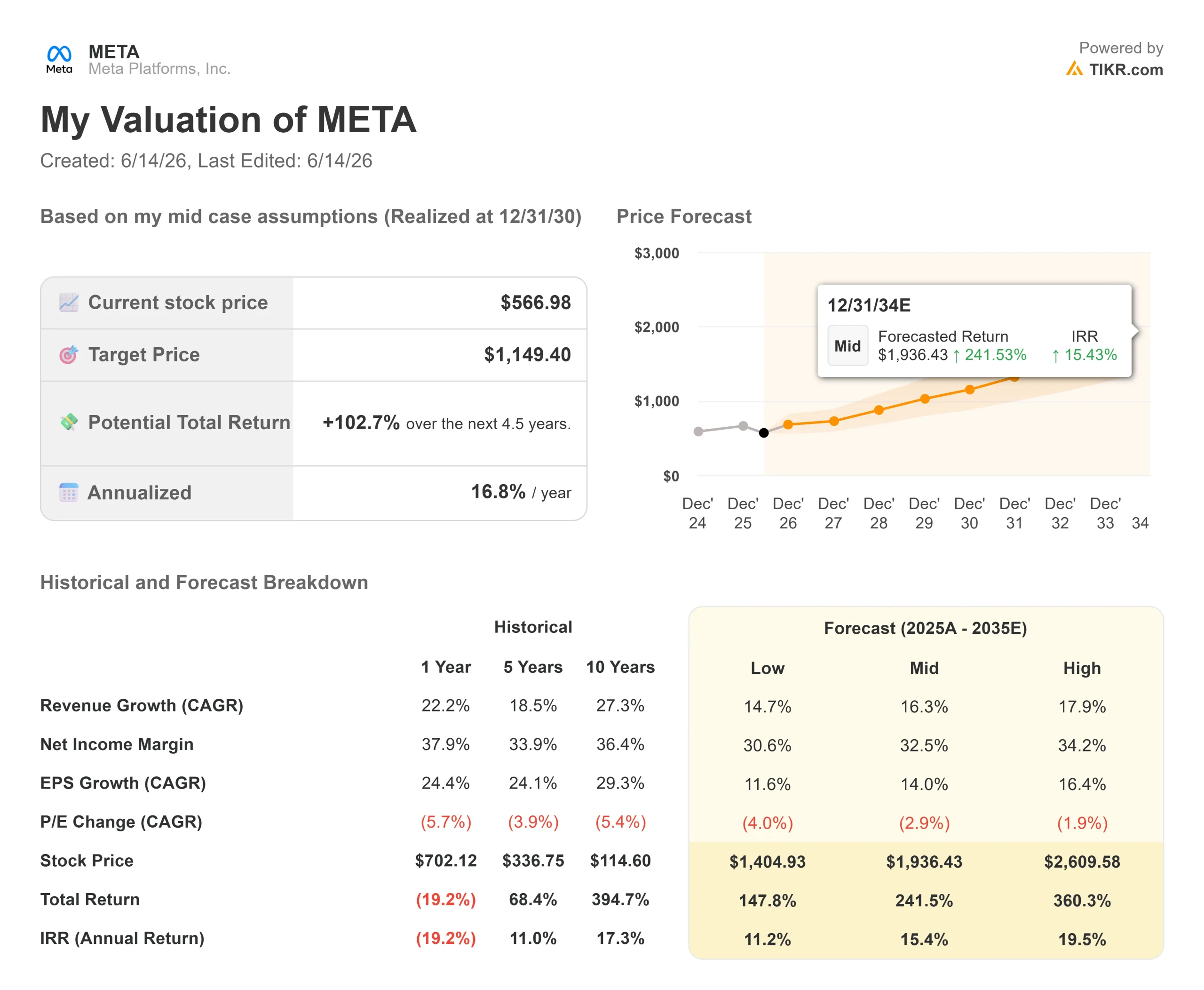

- Aktueller Kurs: 566,98 $

- Konsenszielkurs (Mittelwert): ~830 $

- Impliziertes Aufwärtspotenzial zum Konsensziel: ~46 %

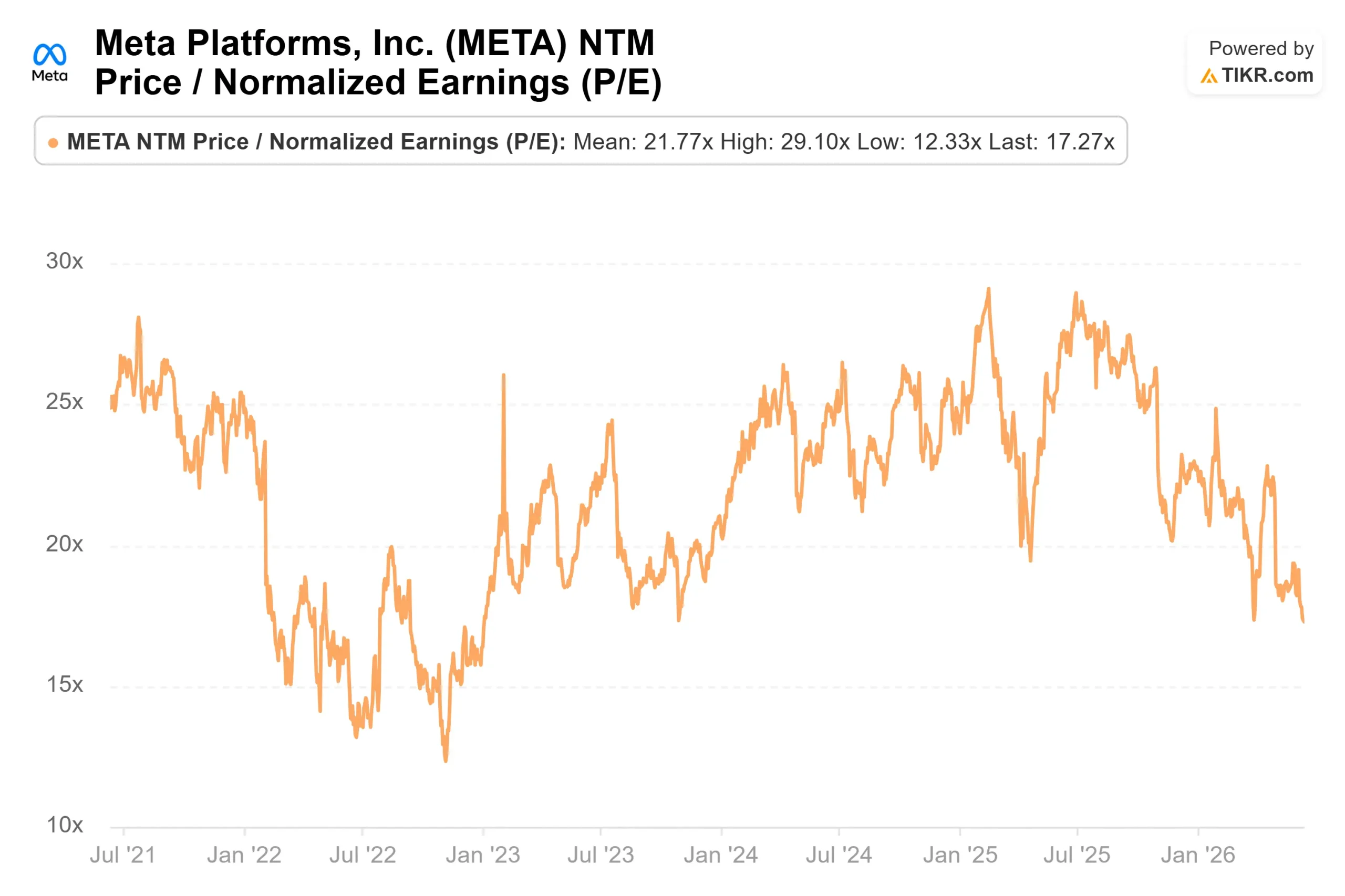

- KGV (NTM): 17,27

- LTM-EBIT-Marge: 41,2 %

- Gewinnreaktion: (8,55 %) (29. April 2026)

Jetzt live: Finden Sie heraus, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten – mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Was ist passiert?

Meta Platforms (META) ist das weltweit größte Werbeunternehmen, und im Jahr 2026 behandelt der Markt die Meta-Aktie wie ein Unternehmen in Schwierigkeiten. Die Aktie schloss am 12. Juni bei 566,98 US-Dollar, etwa 28 % unter dem 52-Wochen-Hoch von 796,25 US-Dollar und nur 9 % über dem Tiefststand. Bullen und Bären streiten sich nicht darüber, ob die Werbeplattform funktioniert, denn sie wuchs im letzten Quartal um 33 %. Sie streiten sich über zwei Dinge, die der Markt noch nicht einpreisen kann: wie viel Metas Probleme mit den europäischen Regulierungsbehörden kosten werden und ob sich das größte Investitionsprogramm in der Unternehmensgeschichte auszahlen wird.

Die regulatorische Frage spitzte sich in diesem Frühjahr zu. Am 29. April veröffentlichte die Europäische Kommission vorläufige Ergebnisse, wonach Instagram und Facebook gegen den Digital Services Act, das EU-Regelwerk zur Online-Sicherheit, verstoßen, indem sie Kinder unter 13 Jahren nicht von ihren Plattformen fernhalten. Sollte sich dies bestätigen, kann die Kommission eine Geldstrafe von bis zu 6 % des weltweiten Jahresumsatzes von Meta verhängen, der im Jahr 2025 bei fast 12 Milliarden US-Dollar liegen würde, sowie laufende Strafen, bis Meta den Vorschriften nachkommt. Meta erklärt, dass es dieser Auffassung nicht zustimmt und führt neue Tools zur Alterserkennung ein. Der Druck ließ im Juni nicht nach: Am 3. Juni fällte ein EU-Gericht ein gemischtes Urteil, das die Einstufung als „Gatekeeper“ für den Facebook Marketplace aufhob, diese für Messenger jedoch aufrechterhielt.

Die Ausgaben sind der eigentliche Kampf

Die Geldstrafe ist die Schlagzeile. Die Investitionsausgaben sind die Kernaussage. Die letzten drei Quartale von Meta verliefen nach dem gleichen Muster: Das Management erhöht die Ausgabenprognose, Investoren schrecken zurück, die Aktie fällt. Das erste Quartal 2026 war die jüngste Wiederholung. Der Umsatz von 56,3 Milliarden US-Dollar übertraf die Schätzungen und stieg im Jahresvergleich um 33 %, dennoch fiel die Aktie an diesem Tag um 8,55 %. Auslöser war eine Zeile im Ausblick: Meta hob seine Prognose für die Investitionsausgaben 2026 von 115 bis 135 Milliarden US-Dollar auf 125 bis 145 Milliarden US-Dollar an.

Das Management äußerte sich offen über die Gründe. „Unsere bisherige Erfahrung zeigt, dass wir unseren Rechenbedarf weiterhin unterschätzt haben, obwohl wir unsere Kapazitäten erheblich ausgebaut haben“, erklärte Finanzchefin Susan Li gegenüber den Investoren. Für einen Markt, der ohnehin schon nervös in Bezug auf die Ausgaben ist, ist das Eingeständnis, dass das Unternehmen weiterhin mehr ausgibt als geplant, nicht gerade beruhigend, und mehrjährige Cloud- und Infrastrukturverträge führten allein in diesem Quartal zu einem Anstieg der vertraglichen Verpflichtungen um 107 Milliarden US-Dollar.

CEO Mark Zuckerberg formulierte die Wette klar und deutlich. „Menschen werden in Zukunft eine größere Rolle spielen, nicht eine kleinere“, sagte er und stellte die Ausgaben als eine Wette dar, dass Einzelpersonen, die KI-Agenten nutzen – und nicht ein zentralisiertes System –, die nächste Werteschöpfungswelle vorantreiben werden. Seine Roadmap ist derselbe Kreislauf, den Meta seit zwei Jahrzehnten durchläuft: führende Modelle entwickeln, diese in führende Produkte umsetzen und dann „die Effizienz steigern, um die Rentabilität zu erhöhen“. Die offene Frage ist, ob die Lücke zwischen Ausgaben und Gewinn ein Jahr oder mehrere Jahre andauern wird.

Historische und zukünftige Schätzungen für die Meta Platforms-Aktie anzeigen (Kostenlos!) >>>

Warum das Kurs-Gewinn-Verhältnis günstig erscheint

Hier liegt der Widerspruch. Das Anzeigengeschäft verlangsamt sich nicht: Die Impressionen stiegen im ersten Quartal um 19 %, und der durchschnittliche Preis pro Anzeige stieg um 12 %, beides unterstützt durch KI-Verbesserungen beim Anzeigenranking. Die Meta-KI-Sitzungen pro Nutzer stiegen nach der Einführung von Muse Spark, dem ersten hauseigenen Modell von Superintelligence Labs, in den zweistelligen Bereich. Das sind messbare Erträge, keine Versprechungen.

Dennoch wird die Aktie mit einem NTM-KGV von 17,27 gehandelt, was nahe dem unteren Ende ihrer mehrjährigen Bandbreite liegt, während ihre prognostizierte zweijährige Umsatz-CAGR immer noch bei 22,6 % liegt. Der Abschlag gegenüber den Mitbewerbern ist eklatant. Alphabet wird mit dem 28,78-fachen des erwarteten Gewinns gehandelt und Reddit mit dem 22,13-fachen, während Meta trotz der größten Reichweite und der höchsten Marge – einer EBIT-Marge von 41,2 % im letzten Jahr – das günstigste Unternehmen der Gruppe ist. Der Abschlag ist nicht auf die Fundamentaldaten zurückzuführen, sondern auf die Angst vor dem Ausgabenzyklus und den rechtlichen Unsicherheiten.

Diese Angst ist nicht irrational. Der freie Cashflow dürfte bis 2026 aufgrund von Ausgabenhochs knapp werden, und die unterzeichneten Verpflichtungen lassen dem Management wenig Spielraum für einen Rückzug. Sollte die Monetarisierung von KI jenseits der Werbung nur langsam voranschreiten oder die EU-Geldstrafe am oberen Ende der Spanne liegen, könnte das Kurs-Gewinn-Verhältnis bis weit ins Jahr 2027 hinein gedrückt bleiben. Die Wette hier lautet nicht, dass nichts schiefgeht. Sie lautet vielmehr, dass der Preis bereits davon ausgeht, dass vieles schiefgehen wird.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: 566,98 $

- Konsensziel (Mittelwert): ~830 $

- Impliziertes Aufwärtspotenzial bis zum Marktkonsens: ~46 %

- NTM-KGV: 17,27x

Das durchschnittliche Kursziel der Analysten von rund 830 $ impliziert ein Aufwärtspotenzial von etwa 46 % gegenüber dem heutigen Kurs, und das Mid-Case-Modell von TIKR deutet auf noch größere Gewinne über einen mehrjährigen Zeithorizont hin. Die beiden Umsatztreiber sind das anhaltende Wachstum im Werbegeschäft, das durch KI-Verbesserungen bei Anzeigenranking und Preisgestaltung vorangetrieben wird, sowie die frühzeitige Monetarisierung neuerer Plattformen wie Threads, WhatsApp-Messaging und KI-Agenten für Unternehmen. Der Margentreiber ist die operative Hebelwirkung im Segment „Family of Apps“, wo KI die Konversionsrate steigert, ohne dass die Mitarbeiterzahl entsprechend zunimmt. Das Hauptrisiko ist der Investitionszyklus: Wenn sich der KI-Ausbau nicht planmäßig in Gewinn umsetzt, bleibt der freie Cashflow unter Druck und die Renditen sinken.

Das Aufwärtsszenario ist einfach: Meta ist der Mega-Cap-Werbetreibende mit dem niedrigsten Kurs-Gewinn-Verhältnis, und jede Entspannung bei den Ausgaben oder rechtlichen Bedenken könnte zu einer deutlichen Neubewertung führen. Das Abwärtsszenario ist ebenso klar: Eine hohe EU-Geldstrafe sowie eine langsame Amortisierung der KI-Investitionen könnten die Aktie nahe den aktuellen Tiefstständen festhalten.

Fazit

Beobachten Sie das nächste Ausgaben-Update und die damit einhergehende Marge. Meta legt Ende Juli das Ergebnis für das zweite Quartal 2026 vor, wobei der Umsatz auf 58 bis 61 Milliarden US-Dollar prognostiziert wird. Die entscheidende Zahl ist nicht der Umsatz, der wahrscheinlich die Erwartungen übertreffen wird, sondern die Frage, ob die operative Marge bei rund 40 % bleibt, während die Investitionsausgaben ihren Höchststand erreichen. Eine Marge im hohen 30er-Bereich signalisiert den Anlegern, dass die Ausgaben aufgefangen werden. Ein starker Rückgang bestätigt die Bären. Auf rechtlicher Ebene ist zu beobachten, ob die Kommission von einer vorläufigen Feststellung zu einer endgültigen Entscheidung übergeht, wodurch die Geldbuße von einem Risiko zu einer konkreten Zahl würde. Bis beides geklärt ist, bleibt der günstigste Mega-Cap-Werbetreibende am Markt aus einem Grund günstig, den der Markt benennen, aber noch nicht messen kann.

Sollten Sie in Meta Platforms investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Meta Platforms auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Meta Platforms neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Meta Platforms auf TIKR kostenlos →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse enthält möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank für Ihre Aufmerksamkeit und viel Erfolg beim Investieren!