Range Resources Corporation (NYSE: RRC) wird in der Nähe von 38 $/Aktie gehandelt und hat sich angesichts der verbesserten Stimmung im Erdgasbereich als stabil erwiesen. Starke Margen, disziplinierte Ausgaben und eine gesündere Bilanz haben dazu beigetragen, die Performance trotz der allgemeinen Rohstoffvolatilität zu unterstützen.

Kürzlich betonte die Unternehmensleitung, dass sich die Volumentrends verbessern und die Finanzlage weiter gestärkt wird. Die Nettoverschuldung ist im Verhältnis zu den Erträgen nach wie vor niedrig, und RRC hat sich mit der beginnenden Stabilisierung der Erdgaspreise effizienter positioniert als andere Unternehmen. Diese Entwicklungen deuten darauf hin, dass das Unternehmen auf dem Weg zum Jahr 2026 in eine stabilere Phase eintritt.

In diesem Artikel wird untersucht, wo die Analysten der Wall Street die Aktie bis 2027 erwarten. Wir haben die Konsenskursziele und das Bewertungsmodell von TIKR kombiniert, um den potenziellen Kursverlauf von RRC zu skizzieren. Diese Zahlen spiegeln die Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

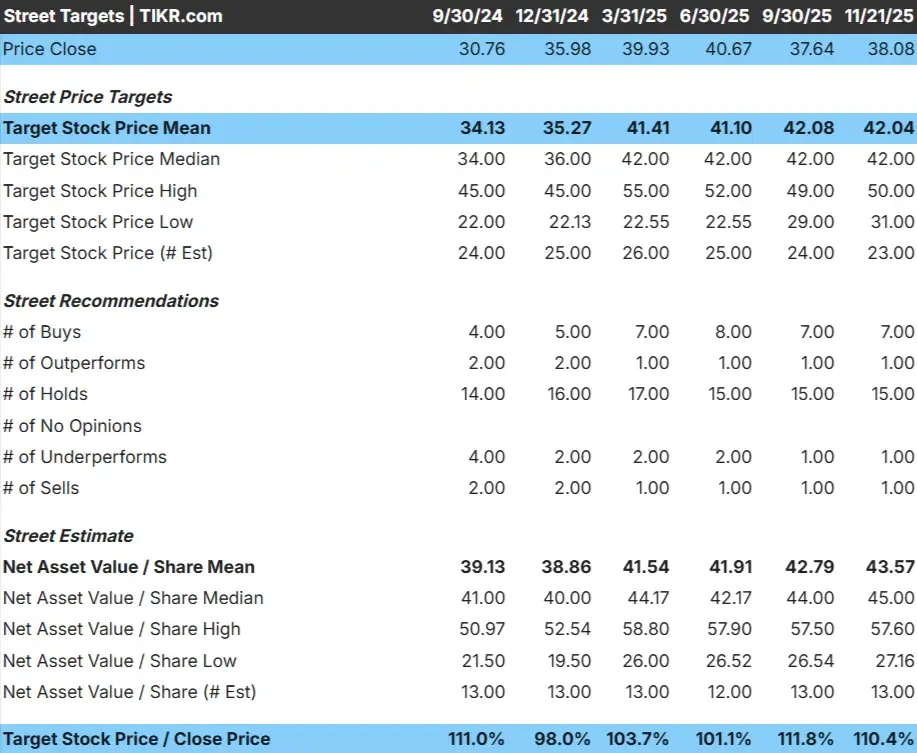

RRC wird bei 38 $/Aktie gehandelt, und das durchschnittliche Kursziel der Analysten liegt bei 42 $/Aktie, was auf ein bescheidenes Aufwärtspotenzial im nächsten Jahr hindeutet. Die dicht beieinander liegenden Schätzungen zeigen, dass sich die Analysten im Allgemeinen über die kurzfristigen Aussichten des Unternehmens einig sind.

Street Breakdown (11/21/25 Daten):

- Höchste Schätzung: ~$50/Aktie

- Niedrige Schätzung: ~$31/Aktie

- Mittleres Kursziel: ~$42/Aktie

- Bewertungen: 7 Käufe, 1 Outperform, 15 Halten, 1 Underperform, 1 Verkaufen

Für Anleger bedeutet dies eine stabile Entwicklung. Die Analysten sehen ein gewisses Potenzial für Kursgewinne, aber die meisten kurzfristigen Bewegungen werden von den Erdgaspreisen und der Fähigkeit von RRC abhängen, konsistente Margen beizubehalten. Auf Sicht von einem Jahr scheint die Aktie vernünftig bewertet zu sein.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

RRC Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens erscheinen solide und unterstützen einen konstruktiven langfristigen Ausblick:

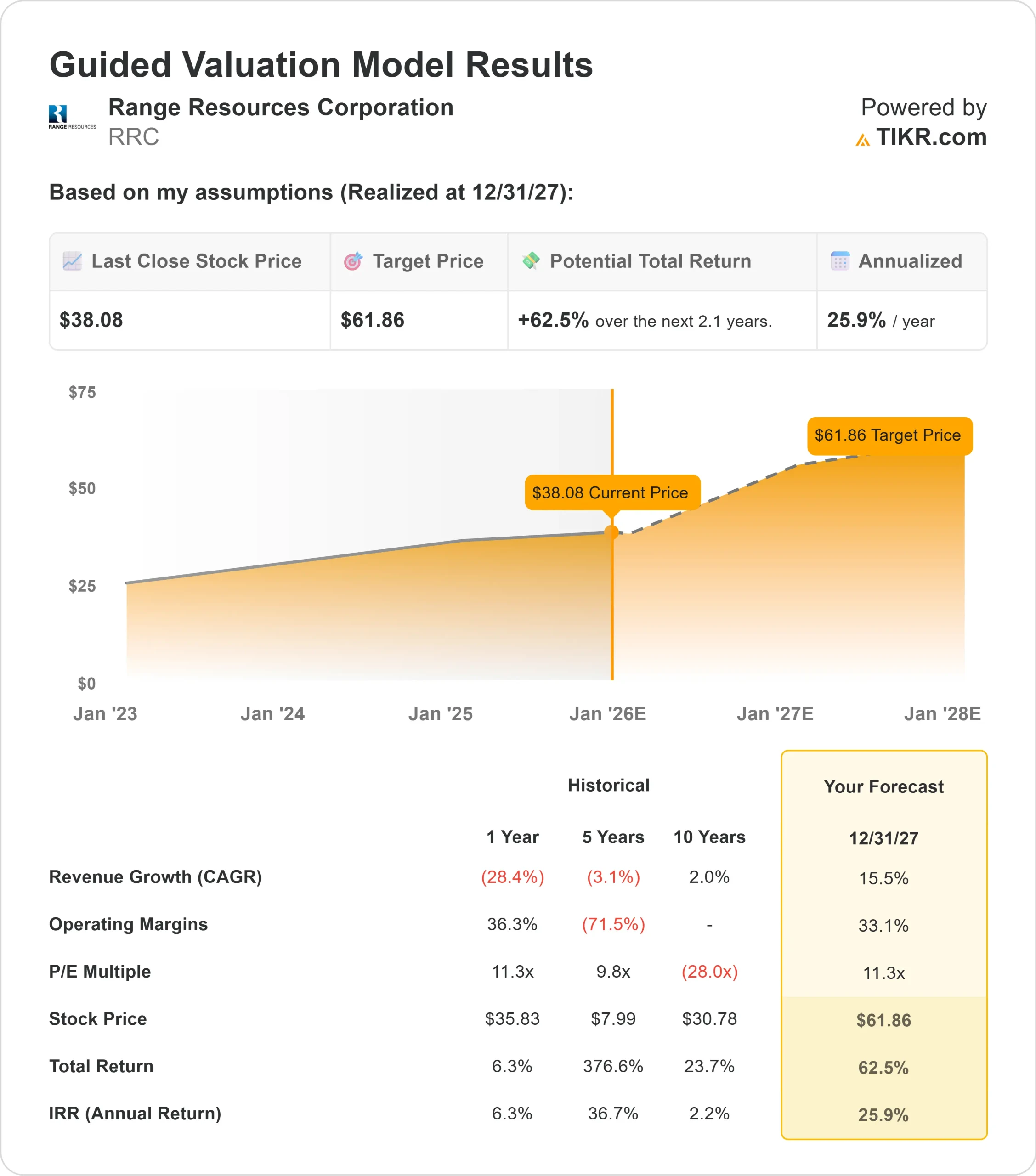

- Der Umsatz wird bis 2027 voraussichtlich um 15,5% wachsen.

- Es wird erwartet, dass die operativen Margen bei 33,1% liegen werden.

- Die Aktien werden in dem Modell mit dem 11,3-fachen des voraussichtlichen Gewinns bewertet.

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung des 11,3-fachen voraussichtlichen Gewinns bis zum 31.12.27 einen Wert von etwa 62 $/Aktie nahe.

- Das bedeutet ein Aufwärtspotenzial von etwa 62 % oder eine annualisierte Rendite von etwa 26 %.

Diese Annahmen deuten auf einen stetigen Zinseszinseffekt hin, der durch stabile Margen und eine disziplinierte Kapitalallokation unterstützt wird. Die Aktie erfordert keine aggressiven Preisannahmen, damit das Modell funktioniert. Stattdessen hängen die Aussichten von einer konsequenten Umsetzung und der Beibehaltung des heutigen Betriebsprofils ab.

Für Anleger ist RRC eher ein ertragsorientierter Compounder als ein rein rohstoffabhängiger Titel, dessen langfristige Renditen von stabilen Fundamentaldaten geprägt sind.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Mehrere qualitative Faktoren unterstützen die konstruktiveren langfristigen Aussichten. RRC arbeitet weiterhin effizient, wobei das Management einen strengen Fokus auf die Kosten und eine disziplinierte Kapitalallokation legt. Die Anlagenbasis ist nach wie vor wettbewerbsfähig, und die operative Beständigkeit hat dazu beigetragen, das Vertrauen in die Fähigkeit des Unternehmens zu stärken, stabile Ergebnisse zu liefern.

Das allgemeine Erdgasumfeld verbessert sich ebenfalls. Da sich die Nachfrage stabilisiert und die Preise weniger volatil sind, ist RRC in der Lage, dank seiner effizienten Betriebsabläufe einen größeren Teil des Gewinns zu erzielen. Für die Anleger eröffnen diese Stärken einen klareren Weg zu einer nachhaltigen Ertragsdynamik.

Bären-Fall: Volatilität und Ausführungsrisiko

Trotz der positiven Aspekte bleibt RRC empfindlich gegenüber den Erdgaspreisen. Das Unternehmen hat in den vergangenen Jahren erhebliche Umsatzschwankungen erlebt, was zeigt, wie schnell sich die Fundamentaldaten im Energiesektor ändern können.

Es besteht auch ein Ausführungsrisiko. Die Aufrechterhaltung starker Margen erfordert kontinuierliche Disziplin und stabile Produktionstrends. Wenn die Kosten steigen oder die betriebliche Leistung nachlässt, könnte die Gewinnentwicklung hinter den Erwartungen zurückbleiben. Für die Anleger bedeutet dies, dass die langfristigen Ergebnisse von einer konsequenten Umsetzung in einem Umfeld abhängen, das sich schnell ändern kann.

Ausblick für 2027: Was könnte RRC wert sein?

Auf der Grundlage der durchschnittlichen Analystenschätzungen geht das Guided Valuation Model von TIKR davon aus, dass RRC bis zum 31.12.27 bei 62 $/Aktie notieren könnte. Das entspricht einem Gesamtaufwärtspotenzial von etwa 62 % bzw. einer annualisierten Rendite von etwa 26 % gegenüber dem aktuellen Niveau.

Dieser Ausblick ist zwar ansprechend, setzt aber bereits stabile Margen und eine konsistente Umsetzung voraus. Damit RRC eine stärkere Aufwärtsentwicklung erzielen kann, müsste das Unternehmen wahrscheinlich festere Erdgaspreise oder eine bemerkenswerte Produktionsleistung erzielen. Andernfalls sollten die Anleger eher mit einem stetigen, ertragsabhängigen Aufzinsungspfad als mit dramatischen Gewinnen rechnen.

Für Anleger ist RRC ein gut positionierter Betreiber mit einem soliden langfristigen Potenzial. Die Bewertung deutet auf ein bedeutendes Aufwärtspotenzial hin, aber die Stärke dieses Aufwärtspotenzials wird von den Erdgasbedingungen und der Fähigkeit des Unternehmens abhängen, die operative Disziplin in den nächsten zwei Jahren beizubehalten.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersieht

Jeder will bei der KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>