Die General Electric Company (NYSE: GE) hat sich nach Jahren der Umstrukturierung zu einem führenden Unternehmen der Luft- und Raumfahrtindustrie entwickelt. Die Aktie ist im vergangenen Jahr um mehr als 60 % gestiegen, was auf die starke Nachfrage nach Düsentriebwerken, die Verbesserung der Gewinnspannen und das Vertrauen in das schlanke Geschäftsmodell von GE zurückzuführen ist.

Kürzlich meldete GE ein über den Erwartungen liegendes Ergebnis, da sein Luft- und Raumfahrtsegment bei zivilen Triebwerksdienstleistungen und -ausrüstungen ein zweistelliges Wachstum verzeichnete. Das Management hob auch die Prognosen für das Gesamtjahr an und verwies auf die robuste Nachfrage von Boeing und Airbus, während es gleichzeitig seine Pläne bekräftigte, durch Rückkäufe und Dividenden zusätzliche Barmittel an die Aktionäre zurückzugeben. Diese Ergebnisse haben das Vertrauen der Anleger gestärkt, dass der Turnaround von GE in eine neue Wachstumsphase eintritt.

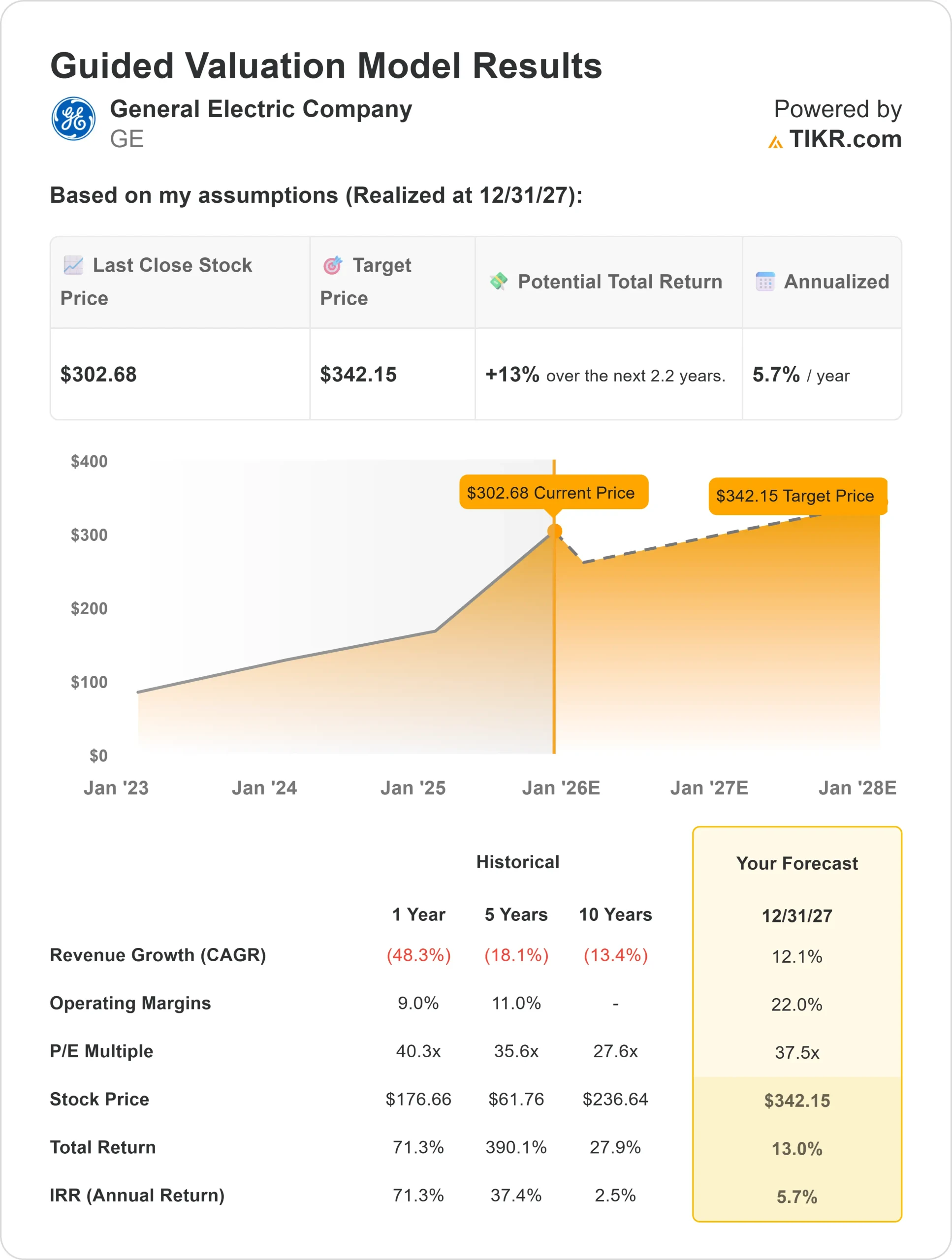

Bei einem Kurs von rund 306 $/Aktie betrachten die Anleger GE nun als einen hochwertigen Compounder, wenngleich das Aufwärtspotenzial nach einer starken Rallye moderat erscheint. In diesem Artikel wird untersucht, wo GE nach Ansicht der Wall Street-Analysten bis 2027 notieren könnte, wobei die Konsensziele und das Guided Valuation Model von TIKR kombiniert werden, um den potenziellen Kursverlauf der Aktie zu skizzieren. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Schalten Sie unseren kostenlosen Bericht frei: 5 KI-Compounder, die nach Meinung von Analysten unterbewertet sind und bei beschleunigter KI-Einführung eine jahrelange Outperformance liefern könnten (Melden Sie sich bei TIKR an, es ist kostenlos) >>>

Analysten-Kursziele deuten auf mäßiges Aufwärtspotenzial hin

GE wird heute bei etwa 306 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei etwa 322 $/Aktie, was ein Aufwärtspotenzial von etwa 6 % im nächsten Jahr bedeutet. Die Prognosen weisen eine relativ enge Spanne auf, was ein Zeichen für das Vertrauen in die Gewinnaussichten von GE ist:

- Hohe Schätzung: ~$374/Aktie

- Niedrige Schätzung: ~$266/Aktie

- Mittleres Kursziel: ~$330/Aktie

- Bewertungen: 11 Käufe, 2 Outperforms, 1 Halten, 1 Underperforms

Der bescheidene Aufwärtstrend zeigt den Anlegern, dass der Großteil des Optimismus für den Turnaround bereits eingepreist ist. Die Analysten sehen GE eher als qualitativ hochwertigen Industriecompounder denn als schnell wachsendes Unternehmen. Zukünftige Gewinne werden wahrscheinlich von der Fähigkeit des Managements abhängen, die Margenexpansion aufrechtzuerhalten und die Stärke des freien Cashflows zu bewahren, wenn sich die Nachfrage normalisiert.

GE: Wachstumsaussichten und Bewertung

Die Fundamentaldaten von GE sind nach wie vor stark, gestützt durch eine konstante Nachfrage nach zivilen und militärischen Triebwerken, Margenexpansion und eine solide Cash-Generierung.

- Umsatzwachstum (2023-2027E): ~12% jährlich

- Operative Marge (2027e): ~22%

- Aktien werden gehandelt zu: ~37× Forward Earnings

- Auf der Grundlage der durchschnittlichen Analystenschätzungen legt das Guided Valuation Model von TIKR unter Verwendung eines 37-fachen voraussichtlichen Kurs-Gewinn-Verhältnisses (P/E) bis 2027 rund 342 $/Aktie nahe,

- Das bedeutet ein Gesamtaufwärtspotenzial von etwa 13 % oder eine annualisierte Rendite von 5,7 %.

Für die Anleger bedeutet dies, dass GE eher für ein stetiges, vorhersehbares Wachstum als für überdurchschnittliche Gewinne positioniert ist. Die Bewertung spiegelt das Vertrauen in die Stärke des Luft- und Raumfahrtzyklus wider, aber um höhere Renditen zu erzielen, müsste GE die Gewinnprognosen übertreffen oder durch Kosteneffizienz und technologiegetriebenes Wachstum neue Gewinnhebel freisetzen.

Bewerten Sie Aktien wie General Electric in nur 60 Sekunden mit TIKR (kostenlos) >>>

Was ist der Grund für den Optimismus?

GE Aerospace profitiert von einem der stärksten Aufschwünge in der Luftfahrt seit Jahrzehnten. Die Fluggesellschaften bestellen vermehrt Triebwerke, da der weltweite Flugverkehr das Niveau von vor der Pandemie übertrifft, und die Serviceverträge von GE generieren stabile, margenstarke Einnahmen. Das Verteidigungssegment des Unternehmens expandiert ebenfalls, unterstützt durch langfristige militärische Triebwerksprogramme, die die Sichtbarkeit zukünftiger Erträge erhöhen.

Die Konzentration des Managements auf Effizienz und disziplinierte Kostenkontrolle führt zu Margensteigerungen, während der starke freie Cashflow GE Spielraum für Reinvestitionen und Kapitalrückzahlungen an die Aktionäre verschafft. Für die Anleger bedeuten diese Stärken ein Unternehmen, das sich nicht nur erholt, sondern auch eine dauerhafte Rentabilität aufbaut, während der Luft- und Raumfahrtzyklus reift.

Bärenfall: Hohe Erwartungen und Bewertungsrisiko

Trotz dieser positiven Aspekte lässt die Bewertung von GE wenig Raum für Enttäuschungen. Die Aktie wird mit dem 37-fachen des voraussichtlichen Gewinns gehandelt, was für ein Industrieunternehmen hoch ist. Jede Verlangsamung der Erholung des Luftverkehrs, Druck auf die Lieferkette oder Kostenüberschreitungen könnten den Aufwärtstrend schnell begrenzen.

Der Wettbewerb mit Pratt & Whitney und Rolls-Royce ist nach wie vor hart, vor allem bei den Triebwerksprogrammen der nächsten Generation, bei denen die Preisgestaltung entscheidend ist. Für Anleger besteht das Risiko darin, dass selbst kleinere Ausführungsfehler oder makroökonomische Verlangsamungen das Premium-Multiple von GE drücken könnten.

Ausblick für 2027: Was könnte GE wert sein?

Auf der Grundlage der durchschnittlichen Analystenschätzungen legt das Guided Valuation Model von TIKR unter Verwendung eines 37-fachen Terminkurses nahe, dass GE bis 2027 bei 342 $/Aktie gehandelt werden könnte, was ein Gesamtaufwärtspotenzial von etwa 13 % oder eine annualisierte Rendite von etwa 5,7 % bedeutet.

Diese Prognose geht von einer starken Gewinnentwicklung und einer anhaltenden Dynamik in den zivilen und militärischen Märkten aus. Dies wäre zwar ein solider Fortschritt, aber ein Großteil dieses Optimismus spiegelt sich bereits in der heutigen Bewertung wider.

Für Anleger ist GE eher ein zuverlässiger langfristiger Wert als eine Ausbruchsmöglichkeit. Künftige Gewinne werden wahrscheinlich von einer fortgesetzten Margenausweitung, einer konsistenten Umsetzung und der Fähigkeit von GE abhängen, einen größeren Anteil am globalen Luft- und Raumfahrtmarkt zu erobern.

KI-Compounder mit massivem Aufwärtspotenzial, die von der Wall Street übersehen werden

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbettet, die die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie an der nächsten Welle von KI-Gewinnern teilhaben wollen, ist dieser Bericht ein Muss.

Klicken Sie hier, um sich bei TIKR anzumelden und Ihr kostenloses Exemplar des TIKR-Reports "5 AI Compounders" noch heute zu erhalten.