Enphase Energy, Inc. (NASDAQ: ENPH) hat eine steile Talfahrt hinter sich. Die Aktien werden derzeit bei 37 $/Aktie gehandelt und sind im letzten Jahr um etwa 58 % gefallen, da die sinkende Solarnachfrage und die schwächeren Installationen in den USA die Ergebnisse beeinträchtigen.

Kürzlich kündigte Enphase Pläne an, seine IQ9-Mikrowechselrichter der nächsten Generation auf den Markt zu bringen und die Produktion in den Vereinigten Staaten und Europa auszuweiten. Das Unternehmen meldete außerdem, dass der Einsatz von Batteriespeichern im letzten Quartal gegenüber dem Vorquartal zugenommen hat, was erste Anzeichen einer Stabilisierung der Nachfrage zeigt. Diese Schritte deuten darauf hin, dass Enphase sich anpasst, um in einem schwierigen Solarzyklus wettbewerbsfähig zu bleiben.

In diesem Artikel wird untersucht, wo Enphase nach Meinung der Wall Street-Analysten im Jahr 2027 stehen könnte. Wir haben Konsensziele und Bewertungsmodelle zusammengestellt, um den potenziellen Weg der Aktie zu skizzieren. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Schalten Sie unseren kostenlosen Bericht frei: 5 KI-Unternehmen, die nach Ansicht von Analysten unterbewertet sind und mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten (Registrieren Sie sich bei TIKR, es ist kostenlos) >>>

Analysten-Kursziele deuten auf mäßiges Aufwärtspotenzial hin

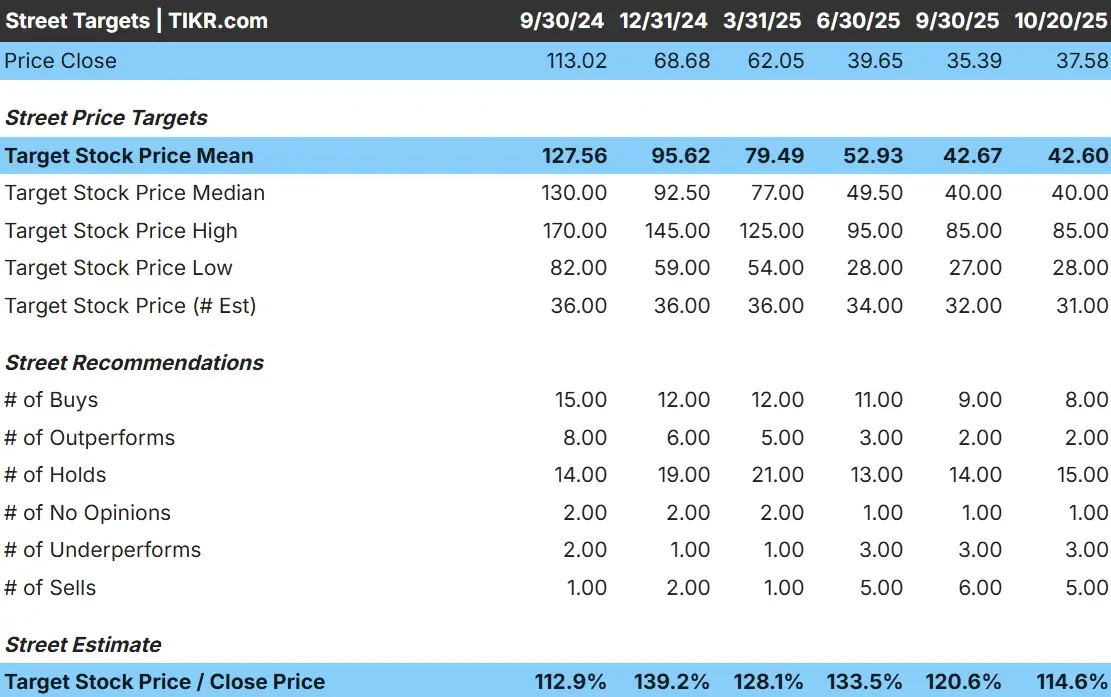

Enphase wird heute für etwa 37 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 43 $/Aktie, was ein Aufwärtspotenzial von etwa 14 % im nächsten Jahr erwarten lässt. Die Prognosen weisen eine große Bandbreite auf, was die Unsicherheit in der Solarbranche widerspiegelt:

- Hohe Schätzung: ~$85/Aktie

- Niedrige Schätzung: ~$28/Aktie

- Mittleres Kursziel: ~$40/Aktie

- Bewertungen: 8 Käufe, 2 Outperforms, 15 Halten, 3 Underperforms, 5 Verkäufe

Für Anleger bedeutet dies ein bescheidenes Aufwärtspotenzial. Die Analysten sehen nur begrenzte Zuwächse und erwarten eher eine Stabilisierung als einen starken Aufschwung. Die Aktie könnte sich besser entwickeln, wenn die weltweite Solarnachfrage steigt oder die Einführung von Batteriespeichern schneller als erwartet erfolgt.

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für Enphase Energy (kostenlos!) >>>

Enphase: Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens zeigen erste Anzeichen einer Stabilisierung, aber die Erholung wird Zeit brauchen:

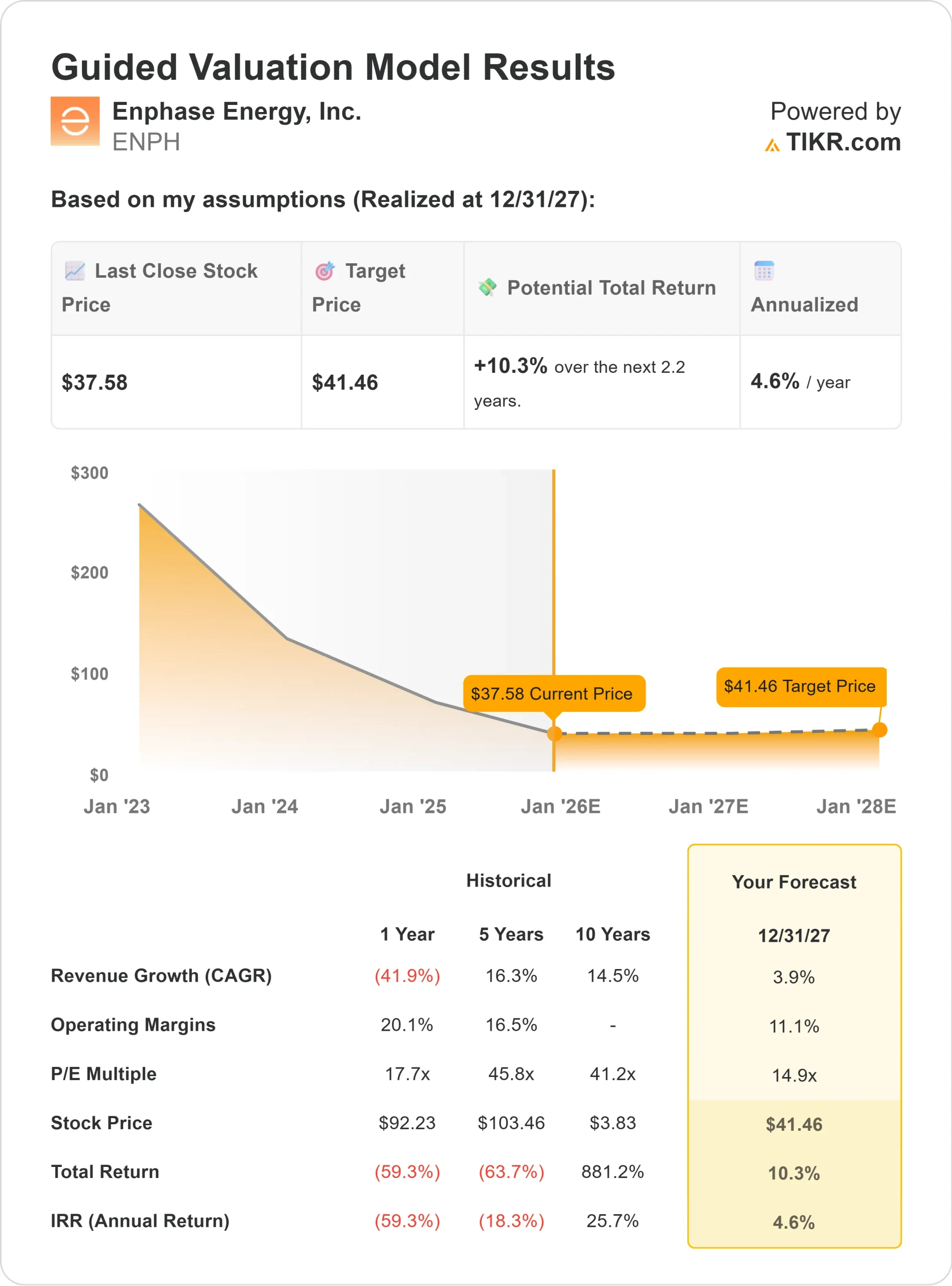

- Der Umsatz dürfte bis 2027 jährlich um etwa 4 % wachsen.

- Die operativen Margen könnten sich auf etwa 11% erholen

- Die Aktien werden zu einem Kurs nahe dem 15-fachen des voraussichtlichen Gewinns gehandelt, was in etwa dem Niveau der Wettbewerber entspricht.

- Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR unter Verwendung eines 14,9-fachen voraussichtlichen Kurs-Gewinn-Verhältnisses von ~$41/Aktie bis 2027 aus.

- Das bedeutet ein Gesamtaufwärtspotenzial von etwa 10 % bzw. eine annualisierte Rendite von etwa 5 %.

Für die Anleger legen diese Zahlen nahe, dass Enphase für Stabilität und nicht für einen Ausbruch gepreist ist. Die Bewertung spiegelt bereits eine vorsichtige Stimmung wider, was bedeutet, dass künftige Renditen von Kostenkontrollen, stärkeren Installationen und einer verbesserten Rentabilität bei Energiespeichern abhängen werden.

Bewerten Sie Aktien wie Enphase Energy in nur 60 Sekunden mit TIKR (kostenlos) >>>

Was ist der Grund für den Optimismus?

Enphase ist nach wie vor einer der innovativsten Namen im Bereich der sauberen Energie. Seine Mikro-Wechselrichter und Energiespeichersysteme setzen weiterhin Effizienzstandards in der gesamten Branche. Das Unternehmen baut die Produktion in den Vereinigten Staaten und Europa aus, um die Versorgungssicherheit zu verbessern und von Anreizen für saubere Energie zu profitieren.

Die internationalen Märkte, insbesondere in Europa und Australien, tragen dazu bei, die schwächere Nachfrage in den USA auszugleichen. Gleichzeitig bleibt die Bilanz von Enphase mit einem Nettobarmittelbestand von fast 300 Millionen US-Dollar gesund, was dem Unternehmen die Flexibilität gibt, während des derzeitigen Abschwungs zu investieren.

Für Anleger bedeuten diese Stärken, dass Enphase einen langen Atem hat. Das Unternehmen ist so positioniert, dass es davon profitiert, wenn sich der Solarzyklus nach oben dreht, so dass es in den nächsten Jahren seine Ergebnisse stabilisieren und seine Rentabilität wiederherstellen kann.

Bären-Fall: Margen und Gegenwind vom Markt

Trotz dieser positiven Aspekte ist die Rentabilität stark gesunken. Die operativen Gewinnspannen fielen von über 20 % auf fast 13 %, da die Installationsvolumina zurückgingen und der Preisdruck zunahm. Angesichts des zunehmenden Wettbewerbs durch Billiganbieter von Wechselrichtern in China steht Enphase vor der Herausforderung, seine Margen zu schützen.

Die Nachfrage auf dem US-amerikanischen Solarmarkt für Privathaushalte bleibt schleppend und wird durch höhere Finanzierungskosten und eine langsamere Genehmigungsaktivität belastet. Für die Anleger besteht das Risiko, dass die starke Technologie von Enphase nicht zu einer schnelleren Gewinnerholung führt, wenn die Solarnachfrage schwach bleibt oder sich der Preiswettbewerb verschärft.

Ausblick für 2027: Was könnte Enphase wert sein?

Auf der Grundlage der durchschnittlichen Analystenschätzungen deutet das Guided Valuation Model von TIKR darauf hin, dass Enphase bis 2027 in der Nähe von 41 $/Aktie gehandelt werden könnte, was einem Gesamtaufwärtspotenzial von etwa 10 % oder einer annualisierten Rendite von etwa 5 % entspricht.

Dies deutet zwar auf eine bescheidene Erholung hin, setzt aber bereits eine allmähliche Margenverbesserung und eine stetige Stabilisierung der Nachfrage voraus. Um stärkere Gewinne zu erzielen, müsste Enphase bei der Einführung von Speichersystemen und dem internationalen Wachstum überdurchschnittlich abschneiden und gleichzeitig die Kostendisziplin beibehalten.

Für die Anleger sieht Enphase eher nach einer Umstrukturierungs- als nach einer Wachstumsstory aus. Das langfristige Potenzial ist nach wie vor intakt, aber ein deutlicher Aufwärtstrend wird davon abhängen, wie schnell sich die weltweite Solarnachfrage erholt und ob das Management die Rentabilität wieder auf den früheren Höchststand bringen kann.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersehen hat

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, liegen die wahren Chancen vielleicht auf der KI-Anwendungsebene, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie an der nächsten Welle von KI-Gewinnern teilhaben wollen, ist dieser Bericht ein Muss.

Klicken Sie hier, um sich bei TIKR anzumelden und Ihr kostenloses Exemplar des TIKR-Reports "5 AI Compounders" noch heute zu erhalten.