Wichtige Kennzahlen zur Fiserv-Aktie

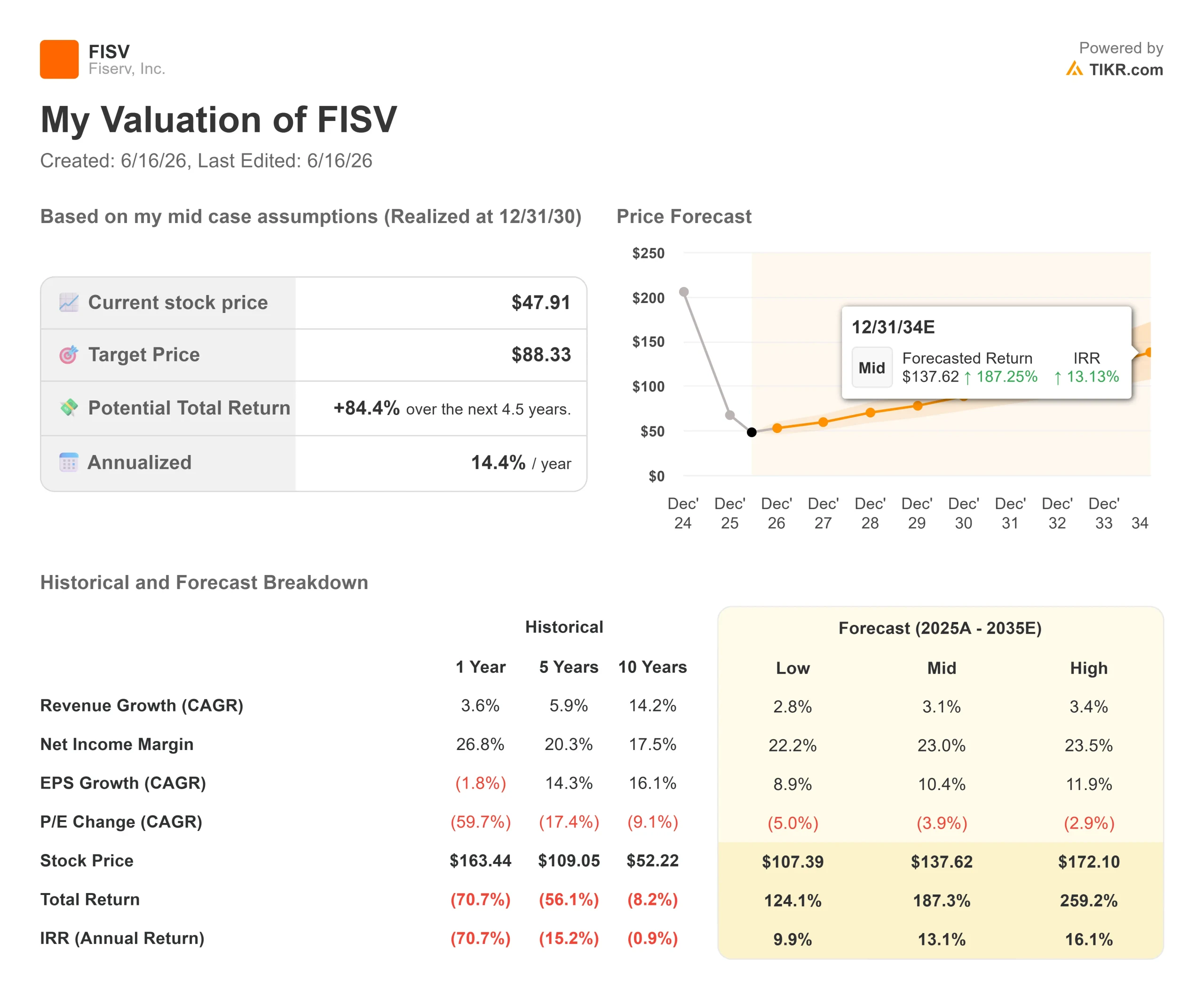

- Aktueller Kurs: 48,64 $

- Kursziel (Mittelwert): ~88 $

- Konsenszielkurs: 70 $

- Potenzielle Gesamtrendite: ~84 %

- Annualisierte IRR: ~14 % / Jahr

- Kursreaktion auf die Gewinnmitteilung: -2,04 % (5. Mai 2026)

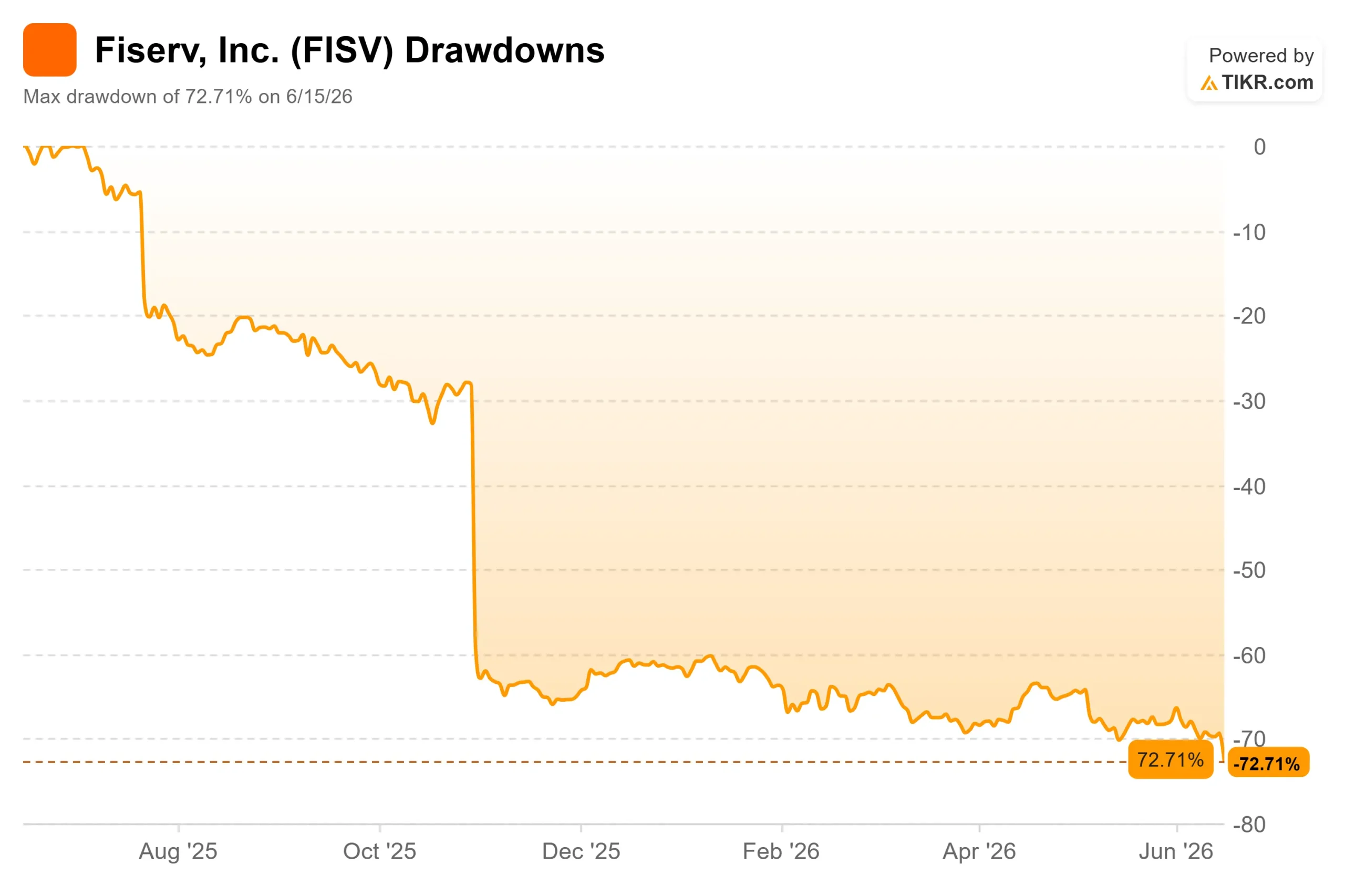

- Maximaler Drawdown: 72,71 % (15. Juni 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Fiserv (FISV) wurden am 15. Juni mit einer Schlagzeile geweckt, die fast niemand kommen sah. CEO Mike Lyons, der sein Amt erst vor knapp einem Jahr angetreten hatte, trat überraschend zurück, um die Leitung von Truist Financial zu übernehmen, und der Vorstand übergab das Unternehmen noch am selben Morgen an Takis Georgakopoulos. Die Aktie fiel um rund 8 % auf Mehrjahrestiefs, obwohl Fiserv seine Prognose für das Gesamtjahr bekräftigte.

Diese Aktie befand sich bereits am Boden. Fiserv ist seit seinem Höchststand am 15. Juni 2026 um 72,71 % gefallen. Die eigentliche Frage ist also nicht, ob die Nachricht schlecht war. Es geht darum, ob ein so plötzlicher CEO-Wechsel bei einem so stark unter Druck geratenen Wertpapier den endgültigen Riss in der Anlagestrategie darstellt oder ob es sich um eine Art Kapitulation handelt, die einen Tiefpunkt markiert.

Ein CEO-Wechsel, der mehr Fragen aufwarf, als er beantwortete

Georgakopoulos ist kein Außenseiter. Er kam 2024 von J.P. Morgan zu Fiserv, wo er den Bereich Zahlungsverkehr für die Corporate and Investment Bank leitete und zuletzt als Co-President für Merchant Solutions und Technology tätig war. Diese Kontinuität ist der Trost für die Bullen: Der neue CEO ist bereits mit der Clover- und Händler-Strategie vertraut, auf die sich die Sanierung stützt.

Das Problem ist der Zeitpunkt. Lyons trat weniger als einen Monat nach einem „Investor Day“ zurück, der die Wall Street von dem langfristigen Plan überzeugen sollte. Bernstein bezeichnete den Rücktritt als „schlechten Eindruck“, und Morgan Stanley erklärte, dies verstärke die Unsicherheit rund um das Unternehmen. Was die Panik dämpft: Fiserv bekräftigte noch am selben Tag seinen Ausblick für 2026, ohne die Zahlen zu ändern.

- Organisches Umsatzwachstum: 1 % bis 3 %

- Bereinigtes Ergebnis je Aktie: 8,00 bis 8,30 US-Dollar

Für ein Unternehmen, das auf wiederkehrenden, vertraglich vereinbarten Umsätzen basiert, ist diese Unterscheidung – dass sich außer dem Namen nichts geändert hat – das entscheidende Argument.

Historische und Zukunftsprognosen für die Fiserv-Aktie anzeigen (kostenlos!) >>>

Der Aktivist im Raum

Der Austausch fand nicht aus heiterem Himmel statt. Sechs Tage zuvor hatte der aktivistische Hedgefonds Jana Partners seine Kampagne öffentlich gemacht und Fiserv dazu gedrängt, nicht zum Kerngeschäft gehörende Vermögenswerte zu veräußern und den Vorstand mit Mitgliedern zu erneuern, die sich mit Zahlungs- und Bankensoftware auskennen. Ein unter Aktivistendruck stehender Vorstand, ein plötzlicher CEO-Wechsel und ein bekräftigter Plan – all das innerhalb einer Woche – ist weniger ein Zufall als vielmehr ein Zeichen dafür, dass das Unternehmen in Bewegung ist. Die Erfolgsbilanz von Jana, von Pinnacle Foods bis Conagra, zeigt, dass das Unternehmen keine Positionen erwirbt, um dann still zu sitzen.

Warum das operative Bild weiterhin stimmt

Lässt man das Drama einmal beiseite, entwickelt sich das Geschäft in etwa so, wie es das Management angekündigt hatte. Finanzvorstand Paul Todd erklärte am 2. Juni 2026 auf der „Baird Global Consumer, Technology & Services Conference“, dass der Volumenmotor intakt sei, auch wenn die ausgewiesenen Umsätze Schwankungen aufweisen:

„Die zugrunde liegenden Absatzmengen im gesamten Unternehmen waren sehr stabil, und wir gehen davon aus, dass diese Stabilität anhält.“

Das ist wichtig, denn das Volumen – und nicht die Preisgestaltung – bildet die Grundlage für Fiservs langfristiges Umsatzwachstumsziel von 4 % bis 6 %. Clover ist der Wachstumsmotor, und Todds Prognose lässt sich klar aufschlüsseln:

- Volumenwachstum bei Clover: 10 % bis 15 %

- Umsatzwachstum bei Clover: 15 % bis 20 %, wobei die Differenz durch Mehrwertdienste wie Clover Capital und das neue Clover Savings gedeckt wird

- Merchant Solutions (zweites Halbjahr): 6 % bis 8 %, teilweise aufgrund vertraglich vereinbarter Umsätze, die nun anlaufen

Todd räumte ehrlich ein, dass die Stärke in der zweiten Jahreshälfte teilweise auf den Zeitpunkt zurückzuführen ist, und bezeichnete sie als „leicht über dem normalisierten Bereich von 4 % bis 6 %“ liegend. Die Kehrseite: Die Gewinne für 2026 werden voraussichtlich weiterhin unter denen von 2025 liegen, bevor sich der Algorithmus 2027 wieder durchsetzen soll.

Was die Bewertung tatsächlich einpreist

Hier liegt die Diskrepanz. Fiserv wird mit einem NTM-KGV (KGV der nächsten zwölf Monate) von 5,89x und einem NTM-EV/EBITDA von 6,14x gehandelt. Für ein Unternehmen, das während des größten Teils seiner 40-jährigen Geschichte ein zweistelliges EPS-Wachstum verzeichnete, sind das Notverkaufskennzahlen für ein Geschäft, das sich nicht in einer Notlage befindet. Der freie Cashflow ist nach wie vor vorhanden, mit einem LTM-Levered-FCF von fast 4,6 Milliarden US-Dollar, und das Verhältnis von Nettoverschuldung zu EBITDA von 3,32x ist zwar hoch, aber tragbar.

Das Negativszenario liegt auf der Hand: organisches Wachstum im niedrigen einstelligen Bereich, Margenverengung im ersten Halbjahr, Aussetzung von Aktienrückkäufen und nun ein CEO, der das Unternehmen verlassen hat. Die Stimmung unter den Analysten ist von Vorsicht geprägt. Stand 15. Juni 2026 lautet die Einschätzung der Marktteilnehmer wie folgt:

- 6 „Kaufen“, 3 „Outperform“, 24 „Halten“, 1 „Underperform“, 1 „Verkaufen“

- Durchschnittliches Kursziel: 70 $

Todd erklärte, Rückkäufe würden erst erfolgen, wenn die Verschuldungsquote „unter das 3-Fache“ sinke – was er als Ereignis im nächsten Jahr einordnete –, sodass der Hebel der Kapitalrückführung, der lange Zeit das Ergebnis je Aktie gestützt hat, vorerst auf Eis liegt.

Das bullische Szenario ist das genaue Gegenteil. Wenn die Volumina so stabil sind, wie Todd behauptet, und sich die Beschleunigung in der zweiten Jahreshälfte einstellt, hat eine Aktie mit einem Kurs-Gewinn-Verhältnis von fast 6x eine dauerhafte Stagnation eingepreist, die die Daten noch nicht stützen. Die entscheidende Frage ist, ob der Margentiefpunkt im ersten Halbjahr einen Neustart oder einen Rückgang darstellt.

Sehen Sie, wie sich Fiserv im Vergleich zu seinen Mitbewerbern in TIKR schlägt (kostenlos!) >>>

TIKR-Analyse mit erweitertem Modell

- Aktueller Kurs: 48,64 $ (TIKR-Modell-Einstiegskurs: 47,91 $)

- Kursziel (Mittelwert): ~88 $

- Potenzielle Gesamtrendite: ~84 %

- Annualisierte IRR: ~14 % / Jahr

Das Modell geht vom mittleren Szenario aus, da es den eigenen Rahmen des Managements widerspiegelt: zunächst ein Übergangsjahr, dann eine Rückkehr zum Zinseszinswachstum. Ausgehend von einem Einstiegskurs von 47,91 $ ergibt sich ein Kursziel von rund 88 $, was einer Gesamtrendite von etwa 84 % und einer annualisierten Rendite von etwa 14 % entspricht.

- Umsatztreiber: Clover und das Segment der Kleinunternehmen (Wachstum im hohen einstelligen Bereich, angeführt von Mehrwertdiensten) sowie die stabile Transaktionsvolumenbasis in den Bereichen Kartenausgabe, Bankgeschäft und Unternehmenshandel

- Margentreiber: operative Hebelwirkung, einschließlich des Effizienzprogramms „Project Elevate“

- Hauptrisiko: Umsetzung unter brandneuer Führung

- Das Positivszenario: Wenn die Volumina stabil bleiben und sich die Margen erholen, wird eine Aktie mit einem Kurs-Gewinn-Verhältnis unter 6 höher bewertet.

- Das Minus: Sollte sich der Margenrückgang im ersten Halbjahr als strukturell erweisen, ist das günstige Kurs-Gewinn-Verhältnis aus gutem Grund günstig, und Jana steht vor einem längeren Kampf, als ihr lieb ist.

Fazit

Behalten Sie den Bericht von Fiserv zum zweiten Quartal 2026 im Auge, der für Ende Juli erwartet wird. Er ist der erste konkrete Meilenstein für das Versprechen des Managements, dass sich das Wachstum in der zweiten Jahreshälfte beschleunigen wird.

- Gut: Organisches Wachstum im Rahmen der Prognose von 1 % bis 3 %, bei einer sequenziellen Erholung der Margen

- Schlecht: Ein weiteres Verfehlen der Margenziele und eine Prognoseabwärtskorrektur, was Jana ihr stärkstes Argument liefern und den CEO in seinem ersten Quartal unter Druck setzen würde

Der Führungswechsel hat die These nicht widerlegt. Er hat den Druck erhöht, sie zu beweisen. Bis Ende Juli werden die Zahlen mehr aussagen als jede Pressemitteilung.

Sollten Sie in Fiserv investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Fiserv auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Fiserv neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Fiserv kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!