Wichtige Kennzahlen zur Palantir-Aktie

- Aktueller Kurs: 127,99 $

- Kursziel (Mittelwert): ~825 $

- Konsensziel: ~184 $

- Potenzielle Gesamtrendite: ~545 %

- Annualisierte IRR: ~50 % / Jahr

- Gewinnreaktion: -6,93 % (4. Mai 2026)

- Maximaler Drawdown: -38,22 % (12. Juni 2026)

Jetzt verfügbar: Finden Sie heraus, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten – mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Was ist passiert?

Palantir Technologies (PLTR) hat gerade das schnellste Wachstum seiner Geschichte verzeichnet, und die Aktie ist trotzdem eingebrochen. Die Aktie schloss am 12. Juni bei 127,99 US-Dollar und lag damit 38 % unter dem Höchststand von 207,52 US-Dollar vom vergangenen November. Dieser Rückgang um 38,22 % ist der stärkste Kursverlust der Aktie seit einem Jahr.

Die Diskrepanz ist die eigentliche Geschichte. Unternehmen wachsen normalerweise nicht um 85 % und verlieren dann auf einen Schlag ein Drittel ihres Wertes. Pessimisten sagen, dass billigere, intelligentere KI-Modelle Unternehmenssoftware zu einer Massenware machen und Palantir seinen Preisaufschlag kosten werden. CEO Alex Karp sagt, dass genau diese Befürchtung der Grund ist, warum seine Kunden immer wieder zurückkommen. Die Antwort liegt in der Kluft zwischen 127,99 $ und den eigenen Ergebnissen des Unternehmens.

Die Angst, die den Ausverkauf antreibt

Die Argumente der Pessimisten sind nicht aus der Luft gegriffen. Selbst nach dem Kursrückgang wird Palantir zu extremen Bewertungskennzahlen gehandelt: ein NTM-KGV von fast 81 und ein NTM-EV/EBITDA von rund 58, verglichen mit einem Medianwert von etwa 12 bei vergleichbaren Softwareunternehmen. Das lässt keinen Spielraum für Fehler.

Der Fehler hat nun einen Namen. Am 9. Juni berichtete Reuters, dass Großbritannien seinen 330-Millionen-Pfund-Vertrag über NHS-Daten überprüft und eine Ausstiegsklausel für Anfang 2027 in Erwägung zieht. Der Londoner Bürgermeister hatte bereits einen Monat zuvor einen separaten 50-Millionen-Pfund-Vertrag mit der Polizei blockiert. Plötzlich scheint das internationale Regierungsgeschäft, das im letzten Quartal rund 172 Millionen US-Dollar ausmachte, zur politischen Zielscheibe zu werden. Die Aktie gab nach dieser Nachricht nach, denn der teuerste Software-Titel fällt am stärksten, wenn sich die Stimmung wendet.

Warum Karp sagt, dass die Bären es falsch sehen

Hier kommt die Wende. Das, was die Bären fürchten – dass KI billiger wird –, ist genau das, was laut Management das Geschäft antreibt.

Am 10. Juni erklärte Karp gegenüber CNBC, dass Unternehmen von den Frontier Labs frustriert seien, und warf ihnen „Tokenmaxxing“ vor – also die Optimierung darauf, wie viele KI-Token ein Kunde verbraucht, anstatt auf das Ergebnis. Das bekräftigt die Aussage aus der Q1-Konferenz. CTO Shyam Sankar beschrieb dies als Jevons-Paradoxon, die Regel, dass man etwas, wenn es billiger wird, in weitaus größerem Umfang nutzt. „Token sind die neue Kohle, AIP ist der Zug“, sagte er. Billigere Modelle bedeuten, dass mehr Aufgaben an die KI übertragen werden, und mehr Aufgaben ohne Kontrolle bedeuten mehr Fehler.

Das ist das Verkaufsargument für AIP, Palantirs Plattform, um KI-Modelle in den laufenden Betriebsabläufen eines Unternehmens einzusetzen. Sankar nannte es die „No-Slop-Zone“, ein System, das jede Aktion eines KI-Agenten steuert und überprüft. „Mehr Tokens bedeuten mehr Spielraum“, sagte er, und je mehr kostengünstige KI ein Unternehmen einsetzt, desto mehr braucht es etwas, um zu verhindern, dass diese KI Schaden anrichtet. Wenn er Recht hat, vergrößern sinkende Modellkosten den Markt für Palantir, anstatt ihn zu verkleinern.

Die Zahlen hinter der Argumentation

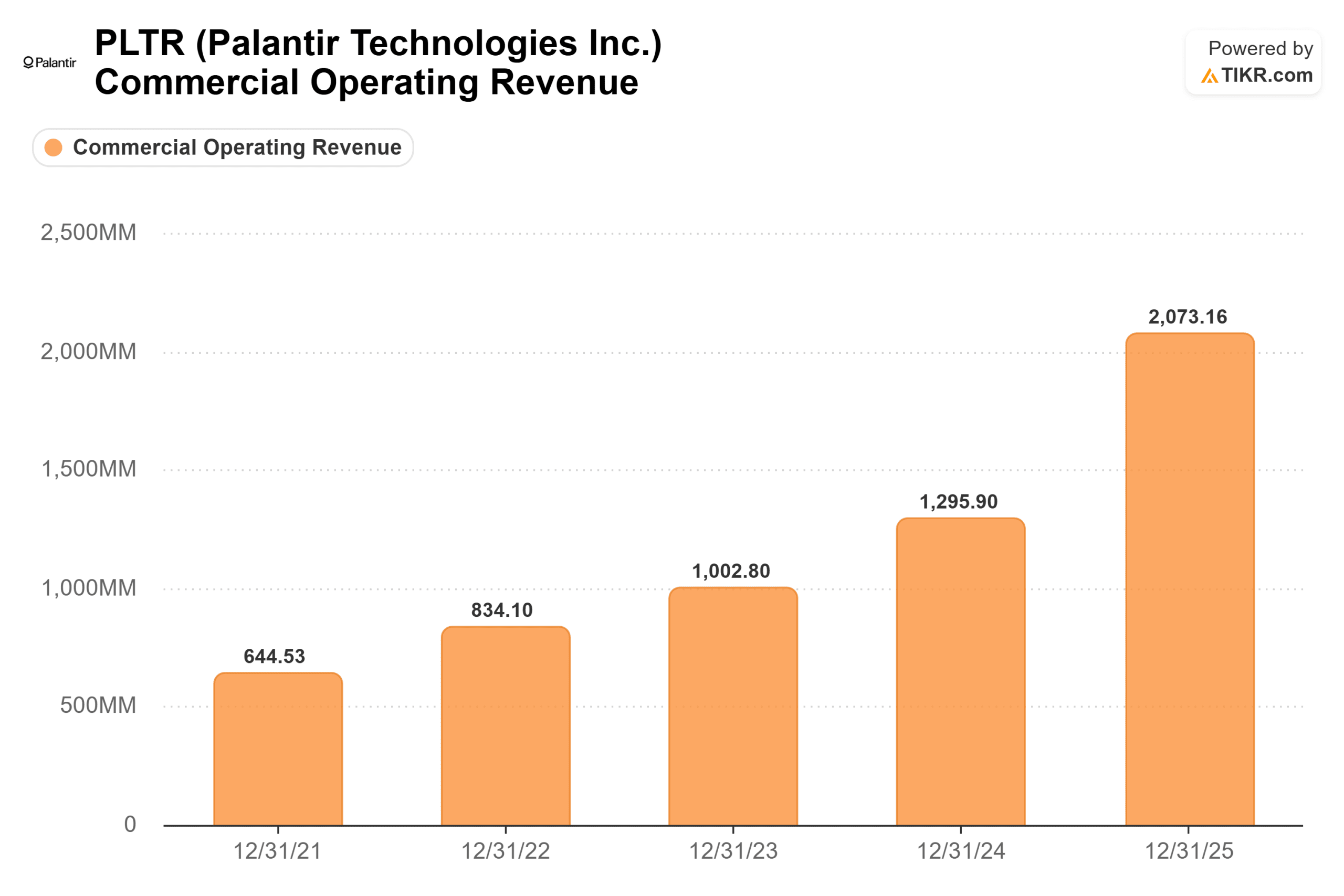

Die These wäre ohne die entsprechenden Quartalszahlen hohl. Im ersten Quartal 2026 stieg der Umsatz um 85 % auf 1,633 Milliarden US-Dollar – Palantirs höchste Wachstumsrate seit dem Börsengang. Der Umsatz in den USA überschritt erstmals die 100-Prozent-Marke und stieg um 104 % auf 1,282 Milliarden US-Dollar. Der Umsatz im US-Geschäftskundenbereich, dem Segment, das die AIP-Strategie untermauert, stieg um 133 % auf 595 Millionen US-Dollar. Die Netto-Dollar-Kundenbindung erreichte 150 %, was bedeutet, dass bestehende Kunden um die Hälfte mehr ausgaben als im Vorjahr.

Der Gewinn entwickelte sich entsprechend. Der GAAP-Nettogewinn betrug 871 Millionen US-Dollar bei einer Marge von 53 %, und der bereinigte freie Cashflow erreichte 925 Millionen US-Dollar bei einer Marge von 57 %. Wie Karp es formulierte: „Unser Free Cashflow in diesem Quartal ist höher als unser Umsatz im gleichen Quartal des Vorjahres.“ Das Management hob die Gesamtjahresprognose auf etwa 7,66 Milliarden US-Dollar an, was einer Wachstumsrate von 71 % entspricht und die größte Anhebung aller Zeiten darstellt.

Die Prämie ist der springende Punkt. Mit einem 58-fachen Forward-EBITDA überragt Palantir Microsoft mit fast dem 13-fachen, ServiceNow mit rund dem 16-fachen und Oracle mit fast dem 13-fachen. Diese Lücke bleibt nur bestehen, wenn Palantir um ein Vielfaches schneller wächst als diese Gruppe, was derzeit mit 85 % gegenüber deren niedrigen bis mittleren Zehnerwerten der Fall ist. Pessimisten setzen darauf, dass sich das Kurs-Gewinn-Verhältnis schließt, bevor das Wachstum dies rechtfertigt. Die Optimisten setzen darauf, dass das Wachstum von 133 % im US-Geschäft der Beginn einer neuen Kategorie ist. Die Wall Street liegt dazwischen: Stand 12. Juni verteilten sich die Analysten auf 18 Kaufempfehlungen, 1 Outperform, 10 Halteempfehlungen, 1 Underperform und 1 Verkaufsempfehlung, mit einem durchschnittlichen Kursziel von knapp 184 $.

Sehen Sie, wie sich Palantir im Vergleich zu seinen Mitbewerbern in TIKR schlägt (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: 127,99 $

- Kursziel (Mittelwert): ~825 $

- Potenzielle Gesamtrendite: ~545 %

- Annualisierte IRR: ~50 % / Jahr

Das mittlere Kursziel von rund 825 $ bis Ende 2030 basiert auf zwei Umsatztreibern: der Einführung von AIP im US-Gewerbe, die im letzten Quartal um 133 % gestiegen ist, und der Expansion im US-Regierungsbereich, die um 84 % zugenommen hat. Der Margentreiber ist die operative Hebelwirkung, die neue Umsätze in Gewinn umwandelt, ohne dass proportional mehr ausgegeben wird – was sich in der Cashflow-Marge von 57 % widerspiegelt. Das Modell geht von einer durchschnittlichen jährlichen Umsatzwachstumsrate (CAGR) von rund 50 % über den Betrachtungszeitraum aus.

Der Aufwärtspotenzial: Sollte AIP zur Standard-Steuerungsebene für Unternehmens-KI werden, spiegelt die Rendite von rund 545 % ein Unternehmen wider, das in einer von ihm selbst geschaffenen Kategorie noch ganz am Anfang steht. Der Nachteil: Das Kursziel basiert auf Nettomargen im hohen 50er-Bereich und anhaltendem Hyperwachstum, sodass jede Verlangsamung, ein verlorener Auftrag wie der NHS-Deal oder eine Annäherung an die Bewertungskennzahlen der Mitbewerber das Kursziel stark schmälern würde.

Fazit

Der nächste Test sind die Ergebnisse für das zweite Quartal, die für Anfang August erwartet werden. Beobachten Sie den Umsatz im US-Geschäft im Vergleich zur Gesamtprognose von rund 1,80 Milliarden US-Dollar. Karp sagt, das größte Problem des Unternehmens sei, dass es „die Nachfrage einfach nicht befriedigen kann“; daher würde ein dreistelliges Wachstum im US-Geschäft bestätigen, dass die These zutrifft. Ein Rückgang unter 100 % in diesem Bereich, gepaart mit einer Entwicklung in Richtung der NHS-Ausstiegsklausel, liefert den Bären ihren ersten handfesten Beweis. Die Zahlen werden im August veröffentlicht und zeigen, welche Seite dieser 38-prozentigen Lücke Recht hatte.

Sollten Sie in Palantir investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Palantir auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Palantir neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Palantir kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse enthält möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank für Ihre Aufmerksamkeit und viel Erfolg beim Investieren!