Wichtige Kennzahlen zur BOX-Aktie

- 52-Wochen-Spanne: 21,34 $ – 36,41 $

- Aktueller Kurs: 25,39 $

- Durchschnittliches Kursziel der Analysten: 32,50 $

- TIKR-Kursziel (Mittelwert): ~45 $

- TIKR-annualisierte IRR (Mittelwert): ~7 % pro Jahr

- Umsatz im 1. Quartal des Geschäftsjahres 2027: 306 Mio. $ (plus 11 % gegenüber dem Vorjahr)

- Non-GAAP-Gewinn je Aktie im 1. Quartal des Geschäftsjahres 2027: 0,37 $

- Non-GAAP-Betriebsmarge im 1. Quartal des Geschäftsjahres 2027: 27,7 %

- Umsatzprognose für das Geschäftsjahr 2027: ~1,28 Mrd. $ (Anstieg um ~9 % gegenüber dem Vorjahr)

- Verbleibende Genehmigung zum Aktienrückkauf: ~445 Mio. USD

Die meisten Anleger wissen nie, ob eine Aktie wirklich unterbewertet oder überbewertet ist. Die professionellen Bewertungs-Tools von TIKR liefern Ihnen kostenlos eine klare, datengestützte Antwort für über 60.000 Aktien →

Enterprise Advanced tut genau das, was Box von ihm erwartet

Box (BOX) ist eine intelligente Content-Management-Plattform, ein sicherer Ort für Unternehmen, um unstrukturierte Daten zu speichern, zu verwalten und zunehmend mithilfe von KI zu verarbeiten. Während des größten Teils seiner Geschichte betrachtete der Markt Box als ein ausgereiftes Dateispeicherunternehmen, das langsam wuchs und gegen Microsoft und Google um seine Relevanz kämpfte.

Die Enterprise Advanced-Stufe, ein höherpreisiges Abonnement, das Unternehmensinhalte direkt mit KI-Agenten verbindet, ist das Produkt, das diese Sichtweise verändert.

Das erste Quartal des Geschäftsjahres 2027 war für Box daserste Quartalmit zweistelligem Umsatzwachstum seit über drei Jahren, wobei der Umsatz 306 Millionen US-Dollar erreichte, was einem Anstieg von 11 % gegenüber dem Vorjahr entspricht. „Enterprise Advanced“ ist 30–40 % teurer als die Standardstufe „Enterprise Plus“, und Kunden nutzen es gezielt, um auf der Grundlage ihrer Inhalte intelligente Workflows aufzubauen.

CEO Aaron Levie wies darauf hin, dass Box als früher Launch-Partner für GPT-5.4, Claude Opus 4.7 und das OpenAI Agent SDK fungierte, wodurch sich das Unternehmen als Content-Infrastruktur für das Zeitalter der agentenbasierten KI positioniert und nicht nur als Speicheranbieter.

Rekordumsätze im ersten Quartal und vier aufeinanderfolgende Quartale mit beschleunigtem Umsatzwachstum deuten darauf hin, dass die Produktentwicklung an Fahrt gewinnt und nicht nur für Aufsehen bei Early Adopters sorgt.

Sehen Sie sich die vollständigen Wachstumsprognosen und Schätzungen der Analysten für die BOX-Aktie an (kostenlos) >>>

Der Umsatz steigt, und die Margen folgen

Die Grafik zu Umsatz und operativer Marge verdeutlicht die Transformation von Box in den letzten fünf Jahren. Der Umsatz ist stetig von 771 Millionen US-Dollar im Geschäftsjahr 2021 auf 1,18 Milliarden US-Dollar im Geschäftsjahr 2026 gestiegen, während sich die GAAP-operativen Margen von tief im negativen Bereich auf fast 8 % verbessert haben.

Das Non-GAAP-Bild ist deutlich positiver: Box rechnet für das gesamte Geschäftsjahr mit einer Non-GAAP-Betriebsmarge von rund 28 % – ein Niveau, das einen echten operativen Hebel widerspiegelt, da das Unternehmen wächst, ohne dass Personal- oder Infrastrukturkosten proportional steigen.

Die Kombination aus steigenden Umsätzen und wachsenden Margen ist genau das, was Investoren von einem reifen SaaS-Unternehmen erwarten.

Box wächst zwar nicht mit rasanten Wachstumsraten, aber es wächst schneller als noch vor einem Jahr und wird gleichzeitig profitabler – ein Profil, das in der Regel die Aufmerksamkeit von wertorientierten Software-Investoren auf sich zieht.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

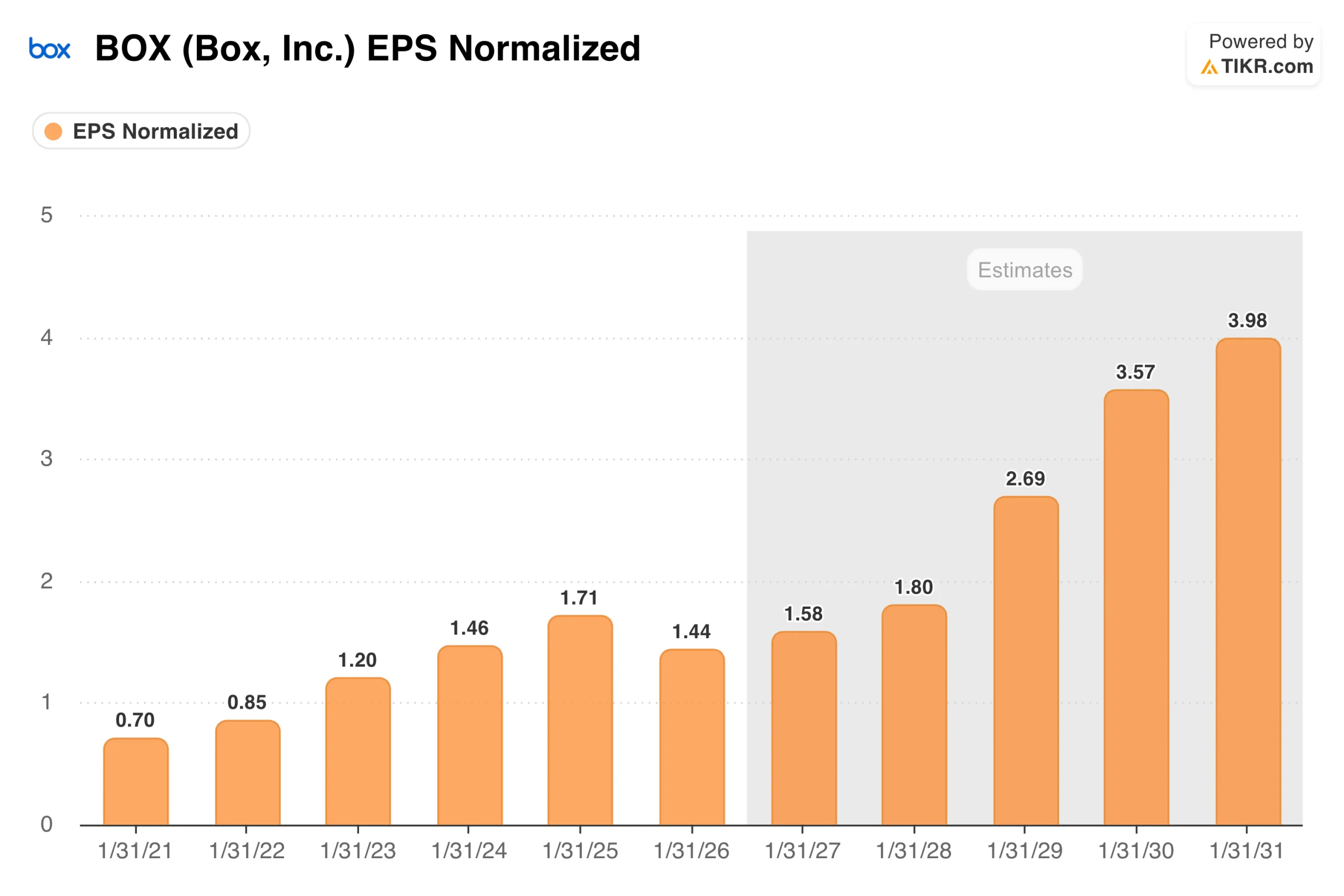

Was das EPS-Diagramm über die langfristige Ertragskraft von Box aussagt

Das normalisierte EPS sank im Geschäftsjahr 2026 auf 1,44 USD, bevor die Schätzungskurve einen stetigen Anstieg auf 3,98 USD bis zum Geschäftsjahr 2031 prognostiziert. Der Rückgang im Geschäftsjahr 2026 muss im Kontext betrachtet werden; er spiegelt die Übergangsphase wider, in der Box in seine KI-Plattform investierte und gleichzeitig Wechselkursbelastungen verkraften musste, die allein im ersten Quartal 260 Basispunkte höher ausfielen als erwartet.

Das Management prognostizierte für das Gesamtjahr 2027 ein Non-GAAP-Gewinn pro Aktie von etwa 1,56 US-Dollar, und die Konsenskurve darüber hinaus spiegelt wider, dass Analysten den kumulativen Effekt der Einführung von „Enterprise Advanced“ sowohl auf den Umsatz als auch auf die Margen einpreisen.

Die lange Zeitspanne dieses Diagramms ist wichtig, wenn man BOX als Investition betrachtet. Die für das Geschäftsjahr 2029 und darüber hinaus geschätzte Ertragskraft hängt davon ab, dass KI-Agenten zu routinemäßigen Nutzern von Unternehmensinhalten werden, wobei Box als sichere Ebene dient, über die diese Agenten operieren.

Das ist eine vernünftige Annahme, aber es ist noch zu früh, sodass der Zeitpunkt mit echter Unsicherheit behaftet ist.

Was das Bewertungsmodell über eine Aktie aussagt, die nahe ihrem 52-Wochen-Tief gehandelt wird

Das TIKR-Modell sieht im Basisszenario ein Kursziel von rund 45 USD vor, was einer Gesamtrendite von etwa 78 % über die nächsten 4,6 Jahre oder etwa 7 % jährlich entspricht.

Das High-Case-Szenario erreicht rund 56 $, was etwa 10 % pro Jahr entspricht. Die Rendite in beiden Szenarien wird durch eine Kombination aus einem Umsatzwachstum von etwa 6–7 % jährlich und einer moderaten Ausweitung der Nettogewinnmarge auf 18 % getrieben, wobei sich das KGV im Laufe der Zeit leicht verringert.

Die Bandbreite der Szenarien tendiert nach oben, wobei das Low-Case-Szenario immer noch eine positive jährliche Rendite von rund 4 % impliziert.

Mit 25 $ notiert BOX nahe seinem 52-Wochen-Tief, obwohl das Unternehmen gerade sein bestes Umsatzwachstumsquartal seit drei Jahren verzeichnet hat. Das durchschnittliche Kursziel der Analysten von 32,50 $ impliziert ein Aufwärtspotenzial von rund 28 %, und das TIKR-Modell deutet darauf hin, dass der Markt die Ertragskraft, die Enterprise Advanced bei seiner Skalierung generieren kann, möglicherweise unterbewertet.

Worauf die Bullen setzen

- Enterprise Advanced ist ein echter Katalysator für eine Neubewertung. Ein Preisaufschlag von 30–40 % auf einen wachsenden Anteil der Kundenbasis wirkt sich bei einem Umsatz von 1,3 Mrd. USD erheblich aus, und die Netto-Kundenbindungsrate soll bis zum Jahresende 105 % erreichen

- KI-Agenten benötigen eine sichere Content-Ebene. Die Positionierung von Box als Plattform für unstrukturierte Daten auf Unternehmensniveau verschafft dem Unternehmen eine glaubwürdige Rolle im Agent-KI-Stack, die reine Speicheranbieter nicht ohne Weiteres nachahmen können

- Die Margenausweitung hat noch Spielraum nach oben. Der Übergang von negativen GAAP-Betriebsmargen im Geschäftsjahr 2021 zu heute fast 28 % Non-GAAP zeigt, dass die Kostenstruktur gut unter Kontrolle ist, und weitere Skaleneffekte dürften diese noch weiter steigern

Was die Pessimisten im Blick haben

- Das Umsatzwachstum ist in absoluten Zahlen immer noch bescheiden. Ein Wachstum von neun bis zehn Prozent ist zwar eine Verbesserung, aber es ist nicht die Beschleunigung, die in der Softwarebranche typischerweise ein höheres Bewertungsmultiplikator rechtfertigt

- Microsoft und Google bleiben starke Konkurrenten. Beide Anbieter bieten Content-Management-Funktionen an, die in umfassendere Produktivitätssuiten gebündelt sind, und die Konsolidierung der Unternehmens-IT könnte das eigenständige Wertversprechen von Box unter Druck setzen

- Wechselkursbelastungen sind ein anhaltender Hemmschuh. Der internationale Umsatz macht einen bedeutenden Teil des Geschäfts von Box aus, und Währungsschwankungen haben durchweg zu Abweichungen zwischen den ausgewiesenen und den währungsbereinigten Ergebnissen geführt

Entdecken Sie alle drei Box-Aktien-Szenarien mit dem vollständigen Modell auf TIKR und erstellen Sie Ihre eigenen Annahmen auf der Grundlage von Daten in institutioneller Qualität. Führen Sie das Box-Aktienbewertungsmodell kostenlos auf TIKR durch →

Sollten Sie in Box investieren?

Box ist eine sich langsam entwickelnde Geschichte, die gerade erste Anzeichen einer Beschleunigung gezeigt hat. Die „Enterprise Advanced“-Stufe funktioniert, die Margen steigen, und das Narrativ rund um den KI-Agenten bietet dem Unternehmen einen glaubwürdigen Weg zu einer Neubewertung, sofern es nachweisen kann, dass seine Plattform zu einer unverzichtbaren Infrastruktur wird und nicht nur eine Premium-Speicheroption bleibt.

Das TIKR-Modell mit einem mittleren Szenario von etwa 7 % jährlich bietet keine Rendite mit hoher Überzeugung, aber das niedrige Szenario impliziert immer noch positive Renditen, was das Abwärtsrisiko hier begrenzt.

Dass die Aktie nahe ihrem 52-Wochen-Tief notiert, während sie ihr bestes Wachstum seit drei Jahren verzeichnet, ist eine Diskrepanz, die sich in der Regel relativ schnell in die eine oder andere Richtung auflöst.

Nutzen Sie TIKR für Ihre eigene Recherche. Sie können auf BOX Ihr eigenes Bewertungsmodell erstellen oder jede andere Aktie auf Ihrem Radar analysieren. Keine Kreditkarte erforderlich. Nur die Tools, die Sie benötigen, um selbst zu entscheiden.

Auf der Suche nach neuen Chancen?

- Sehen Sie sich an, welche Aktien Milliardäre kaufen, damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse enthält möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank für Ihre Aufmerksamkeit und viel Erfolg beim Investieren!