Wichtige Kennzahlen zur Airbnb-Aktie

- Aktueller Kurs: 132,28 $ (Schlusskurs vom 12. Juni 2026)

- Kursziel (Mittel): ~303 $

- Konsensziel: ~156 $

- Potenzielle Gesamtrendite: ~129 %

- Annualisierte IRR: ~20 % / Jahr

- Reaktion auf die Gewinnmitteilung: +0,73 % (7. Mai 2026)

- Maximaler Drawdown (1 Jahr): 21,54 % (20. November 2025)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Airbnb (ABNB) tut weiterhin alles, was eine Aktie bewegen sollte, und die Aktie bewegt sich dennoch nicht. Der Umsatz stieg im letzten Quartal um 18 %, das Management hob die Prognosen an, und im Mai brachte das Unternehmen sein bisher größtes Produkt auf den Markt. Dennoch schloss die Aktie am 12. Juni bei 132,28 $, etwa 11 % unter dem Stand von vor fünf Jahren, und verharrte im mittleren Bereich zwischen dem 52-Wochen-Tief von 110,81 $ und dem Hoch von 147,25 $.

Das ist die Spannung. Die Airbnb-Aktie 2026 ist keine Geschichte eines gescheiterten Unternehmens. Es ist ein Markt, der das Unternehmen drei Jahre lang bei seinem Wachstum beobachtet und die ganze Zeit über in etwa denselben Preis gezahlt hat. Optimisten sehen eine Plattform, die aus einer Netto-Cash-Position heraus neue Geschäftsfelder erschließt, und bezeichnen den flachen Kursverlauf als gespannte Feder. Pessimisten sehen ein nachlassendes Kerngewachstum und bezeichnen den Kurs als fairen Wert. Die Frage, die keine der beiden Seiten beantworten kann: Was treibt die Neubewertung an?

Die Katalysatoren liegen bereits auf dem Tisch. Sie haben sich nur noch nicht in den Zahlen niedergeschlagen.

Das Quartal, das mehr hätte zählen sollen

Am 7. Mai meldete Airbnb für das erste Quartal einen Umsatzanstieg um 18 % auf 2,7 Mrd. US-Dollar und übertraf damit die obere Grenze der Prognose. Der Bruttobuchungswert, also der Gesamtwert der über die Plattform getätigten Buchungen, stieg um 19 % auf 29 Mrd. US-Dollar. Der freie Cashflow erreichte im Quartal 1,7 Milliarden US-Dollar und 4,5 Milliarden US-Dollar in den letzten zwölf Monaten, was einer Marge von 36 % entspricht. Am nächsten Tag stieg die Aktie um lediglich 0,73 %.

Die zurückhaltende Reaktion ist auf die Prognose zurückzuführen. Das Management hob den Ausblick für das Gesamtjahr an, bezifferte das Wachstum jedoch nur auf „niedrige bis mittlere Zehnerwerte“ und hielt die bereinigte EBITDA-Marge bei „mindestens 35 %“, da es plant, weiterhin zu reinvestieren. CFO Ellie Mertz drückte es unverblümt aus: „Wir suchen aktiv nach Möglichkeiten zur Reinvestition, um das Wachstum voranzutreiben“, und nannte dabei Marketing, internationale Expansion und KI. Airbnb entscheidet sich für eine langfristige Strategie statt einer deutlichen Margenübertreffung, und der Markt hat noch nicht entschieden, ob er dies belohnen wird.

Das Geschäft sieht gesünder aus, als der Kurs vermuten lässt. Die über die App gebuchten Übernachtungen stiegen um 22 % und machen nun 63 % der Gesamtübernachtungen aus, gegenüber 58 % vor einem Jahr. Die Zahl der Erstbucher stieg um 10 % – das ist der schnellste Anstieg seit 2022. „Reserve Now, Pay Later“, mit dem Gäste jetzt buchen und erst kurz vor dem Aufenthalt bezahlen können, trug etwa 20 % zum globalen Bruttowertbeitrag (GBV) bei.

Historische und Zukunftsprognosen für die Airbnb-Aktie anzeigen (kostenlos!) >>>

Der wahre Katalysator, veröffentlicht am 20. Mai

Zwei Wochen nach der Gewinnbekanntgabe kündigte Brian Chesky 220 neue Funktionen im „2026 Summer Release“ an, dem ehrgeizigsten Update in der Unternehmensgeschichte. Airbnb fügte Boutique-Hotels in 20 Städten sowie buchbare Dienstleistungen für die gesamte Reise hinzu: Abholungen vom Flughafen, Gepäckaufbewahrung, Lebensmittellieferungen und Autovermietungen. Die Aktie reagierte kaum darauf.

Genau diese verhaltene Reaktion ist der Grund, warum diese Veröffentlichung so wichtig ist. In der Telefonkonferenz griff Chesky zu einem Vergleich: „Ich sehe Amazon als eine ziemlich gute Inspiration für uns“, sagte Brian Chesky, Mitbegründer und CEO von Airbnb, gegenüber Investoren und beschrieb einen Weg von einem Produkt hin zu angrenzenden Kategorien, deren Erweiterung jedes Mal kostengünstiger wird, denn „sobald man einen Dienst gelöst hat, unterscheidet sich der nächste Dienst nur noch um 20 %“. Wenn das zutrifft, verwandelt Airbnb eine Buchungs-App in ein Reise-Ökosystem, und der Markt bezahlt für die App.

Hotels sind der deutlichste Test in naher Zukunft. Mertz sagte, dass sie zwar immer noch einen einstelligen Anteil an Übernachtungen ausmachen, aber mehr als doppelt so schnell wachsen wie der Gesamtmarkt, und wies darauf hin, warum dies für Airbnb wichtig ist: „Über 55 % der Menschen, die über die Plattform ein Hotel buchen, kommen zurück, um eine Unterkunft zu buchen.“ Hotels sind eine Maschine für die oberste Stufe des Trichters für das Kerngeschäft mit Unterkünften.

Was den Markt beunruhigt

Die pessimistische Einschätzung ist berechtigt. Die gebuchten Übernachtungen und Sitzplätze im Kerngeschäft stiegen im ersten Quartal um 9 %, was eine Verlangsamung gegenüber den Vorjahren darstellt, und das Management prognostizierte für das zweite Quartal einen leichten Rückgang aufgrund eines geschätzten Gegenwinds von 100 Basispunkten durch den Nahostkonflikt. Der Direktor und Mitbegründer Joseph Gebbia verkaufte zudem am 1. Juni im Rahmen eines vorab vereinbarten Plans Aktien im Wert von rund 35,9 Millionen US-Dollar – eine Art von Insiderverkauf, die Skeptiker selbst dann anführen, wenn er im Voraus geplant war.

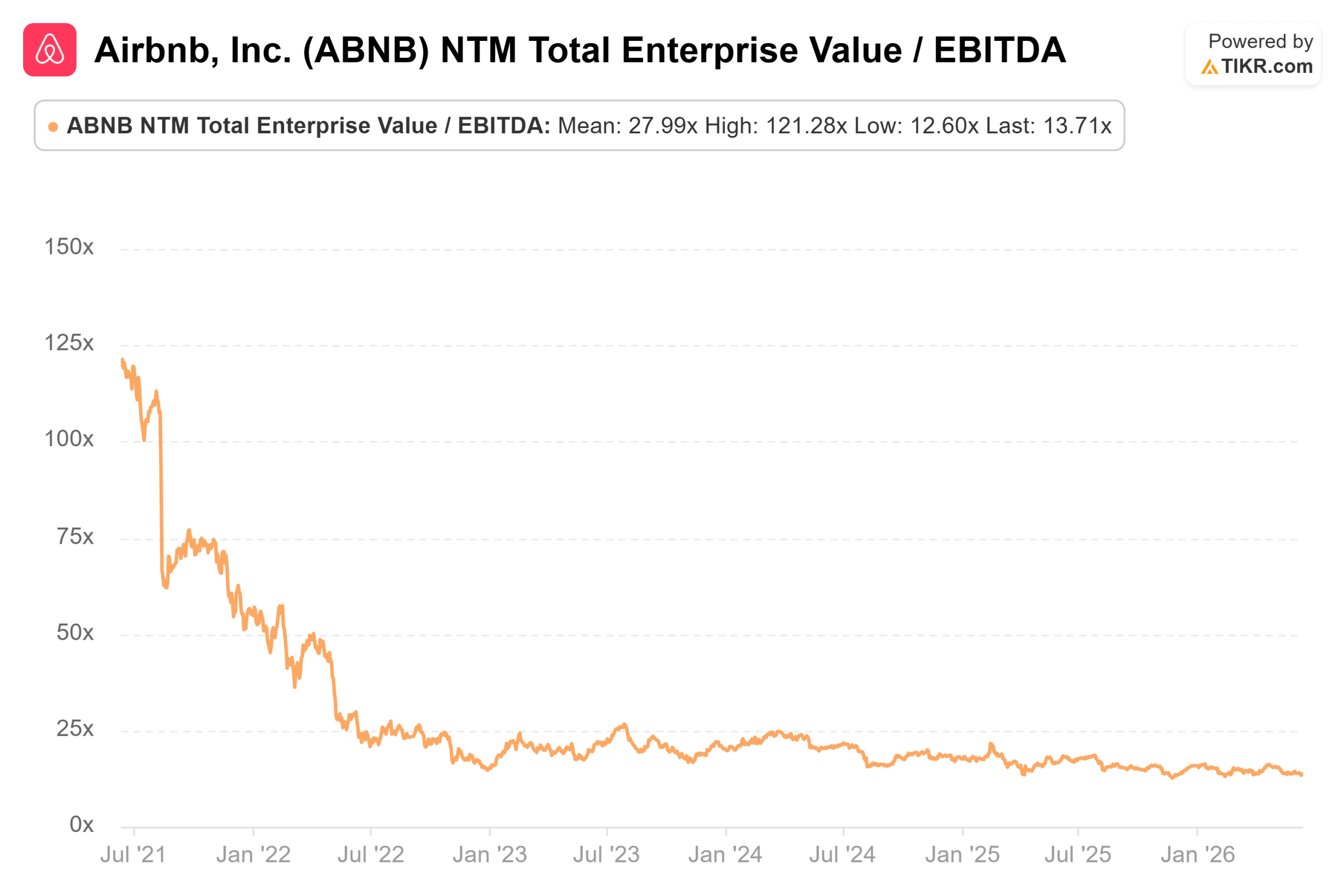

Was die Bewertungskennzahlen angeht, erscheint Airbnb nicht gerade günstig. Sein NTM EV/EBITDA von 13,71x, basierend auf Schätzungen für die nächsten zwölf Monate, liegt über dem von Booking Holdings mit 11,74x und Trip.com mit 7,71x, liegt jedoch unter den vermögensintensiven Betreibern Marriott mit 20,48x und Hilton mit 22,15x. Die ehrliche Einschätzung: Airbnb wird als kapitalarme Plattform bewertet, von der erwartet wird, dass sie schneller wächst als die Hotelketten und mehr Umsatz in Bargeld umwandelt als die Online-Reisebüros, gestützt durch seine Free-Cashflow-Marge von 36 % und seine Netto-Liquidität. Ob diese Prämie Bestand hat, hängt von einer Sache ab: Können die neuen Geschäftsbereiche das Wachstum wieder beschleunigen? Die Wall Street wartet ab: 19 Kaufempfehlungen, 4 Outperform-Empfehlungen, 18 Hold-Empfehlungen, keine Underperform-Empfehlungen und 2 Verkaufsempfehlungen sowie ein durchschnittliches Kursziel von ~156 $, etwa 18 % über dem aktuellen Kurs.

TIKR Erweiterte Modellanalyse

- Kursziel (Mittelwert): ~303 $

- Potenzielle Gesamtrendite: ~129 %

- Annualisierte IRR: ~20 % / Jahr

- Umsatztreiber: Wachstum der Kernübernachtungen im mittleren bis hohen einstelligen Bereich, da sich die Expansionsmärkte (Brasilien, Japan, Indien) verstärken, sowie steigende Monetarisierung durch neue Dienstleistungen, Vereinfachung der Gebühren und Erhöhung der Take-Rate durch Versicherungen

- Margentreiber: KI-gestützte operative Hebelwirkung, wobei mittlerweile ~60 % des Codes KI-generiert sind und die Kosten pro Buchung im Jahresvergleich um etwa 10 % gesunken sind

- Hauptrisiko: Das Wachstum der Kernübernachtungen verlangsamt sich weiter, und neue Geschäftsbereiche skalieren zu langsam, um dies auszugleichen

- Aufwärtspotenzial: Die Ökosystem-Strategie funktioniert, die Take-Rate steigt und die Aktie wird auf ca. 303 $ neu bewertet.

- Negatives Szenario: Das Wachstum pendelt sich bei stabilen Werten im mittleren Zehnerbereich ein und die Aktie bleibt in ihrer Handelsspanne, genau wie in den letzten drei Jahren.

Fazit

Beobachten Sie die Take-Rate, insbesondere am 6. August, wenn Airbnb die Zahlen für das zweite Quartal veröffentlicht. Das Management hat den Anlegern nun bereits zweimal mitgeteilt, dass die Monetarisierung – und nicht nur die Übernachtungszahlen – die angehobene Prognose für die zweite Jahreshälfte treibt. Wenn die implizite Take-Rate für das zweite Quartal leicht ansteigt und das Management erste Erfolge bei Hotels und Dienstleistungen quantifiziert, wird die Ökosystem-These nicht mehr nur eine These, sondern eine konkrete Zahl – und genau das braucht eine seitwärts tendierende Aktie, um nach oben auszubrechen. Wenn die Take-Rate stagniert und die Kernübernachtungszahlen unter die hohen einstelligen Werte rutschen, erhalten die Bären den Beweis, dass Airbnb eine ausgereifte Plattform ist, die fair bewertet ist. Die Take-Rate-Zeile im Aktionärsbrief zum zweiten Quartal ist der eindeutigste Hinweis darauf, ob die nächsten fünf Jahre den letzten fünf ähneln werden.

Sollten Sie in Airbnb investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Airbnb auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Airbnb neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Airbnb auf TIKR kostenlos analysieren →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit du dem „Smart Money“ folgen kannst.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse enthält möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank für Ihre Aufmerksamkeit und viel Erfolg beim Investieren!