Wichtige Kennzahlen zur POOL-Aktie

- 52-Wochen-Spanne: 172,68 $ – 345,00 $

- Aktueller Kurs: 195,00 $

- Durchschnittliches Kursziel der Analysten: ~256 $

- TIKR-Kursziel (Mittelwert): ~285 $

- TIKR-annualisierte IRR (Mittelwert): ~9 % pro Jahr

- Nettoumsatz Q1 2026: 1,14 Mrd. $ (plus 6 % gegenüber dem Vorjahr)

- Verwässertes Ergebnis je Aktie im 1. Quartal 2026: 1,45 $ (plus 2 % bzw. 8 % ohne Steuereffekte)

- Betriebsergebnis Q1 2026: 82,6 Mio. $ (plus 7 % gegenüber dem Vorjahr)

- Gewinnprognose pro Aktie für das Geschäftsjahr 2026: 10,87 $ – 11,17 $

- Aktienrückkäufe in den letzten 12 Monaten: ~349 Mio. USD

Bewerten Sie Ihre Lieblingsaktien wie POOL mit 5-Jahres-Prognosen von Analysten mithilfe des neuen Bewertungsmodells von TIKR (kostenlos) >>>

Das Geschäft, über das niemand spricht, das aber 6 Millionen Pools betrifft

Pool Corporation (POOL) ist kein Poolbauer. Das Unternehmen ist der Distributor, der zwischen den Herstellern und den Bauunternehmen, Einzelhändlern und Dienstleistungsunternehmen steht, die Pools bauen, warten und reparieren.

Mit 455 Vertriebszentren in Nordamerika, Europa und Australien kontrolliert POOL rund ein Drittel des US-amerikanischen Vertriebsmarktes für Schwimmbadzubehör – eine über Jahrzehnte aufgebaute marktbeherrschende Stellung, die dem Unternehmen Preisgestaltungsmacht, Lieferantenbeziehungen und logistische Größenvorteile verschafft, die Wettbewerber nicht ohne Weiteres nachahmen können.

Die installierte Basis von rund 6 Millionen Pools in den Vereinigten Staaten bildet das Fundament des Unternehmens. Pools erfordern ganzjährige Wartung, unabhängig davon, ob neue gebaut werden.

Chemikalien, Filter, Pumpen und Ersatzteile verkaufen sich auch während Immobilienkonjunkturabschwüngen, Zinszyklen und Schwankungen in der Verbraucherstimmung weiterhin gut. CEO Peter Arvan beschrieb das erste Quartal als Fortsetzung dieser Dynamik und stellte fest, dass die Nachfrage nach Wartungsleistungen stabil blieb, während sich diskretionäre Bereiche wie Neubau und Umbau weiterhin allmählich erholen.

Der Nettoumsatz stieg im ersten Quartal um 6 % auf 1,14 Mrd. US-Dollar und übertraf die Analystenschätzungen um fast 4 %. Das Betriebsergebnis wuchs um 7 %, und die operative Marge stieg um 10 Basispunkte auf 7,3 % – eine bescheidene, aber bedeutende Verbesserung, die zeigt, dass die Kostenstruktur nach Jahren von Greenfield-Investitionen allmählich genutzt wird.

Die Pool Corporation hat die Schätzungen für das erste Quartal übertroffen, und Insider kaufen in großem Umfang. Verfolgen Sie die Umsatztrends, die EPS-Entwicklung und die Bewertung der POOL-Aktie kostenlos auf TIKR →

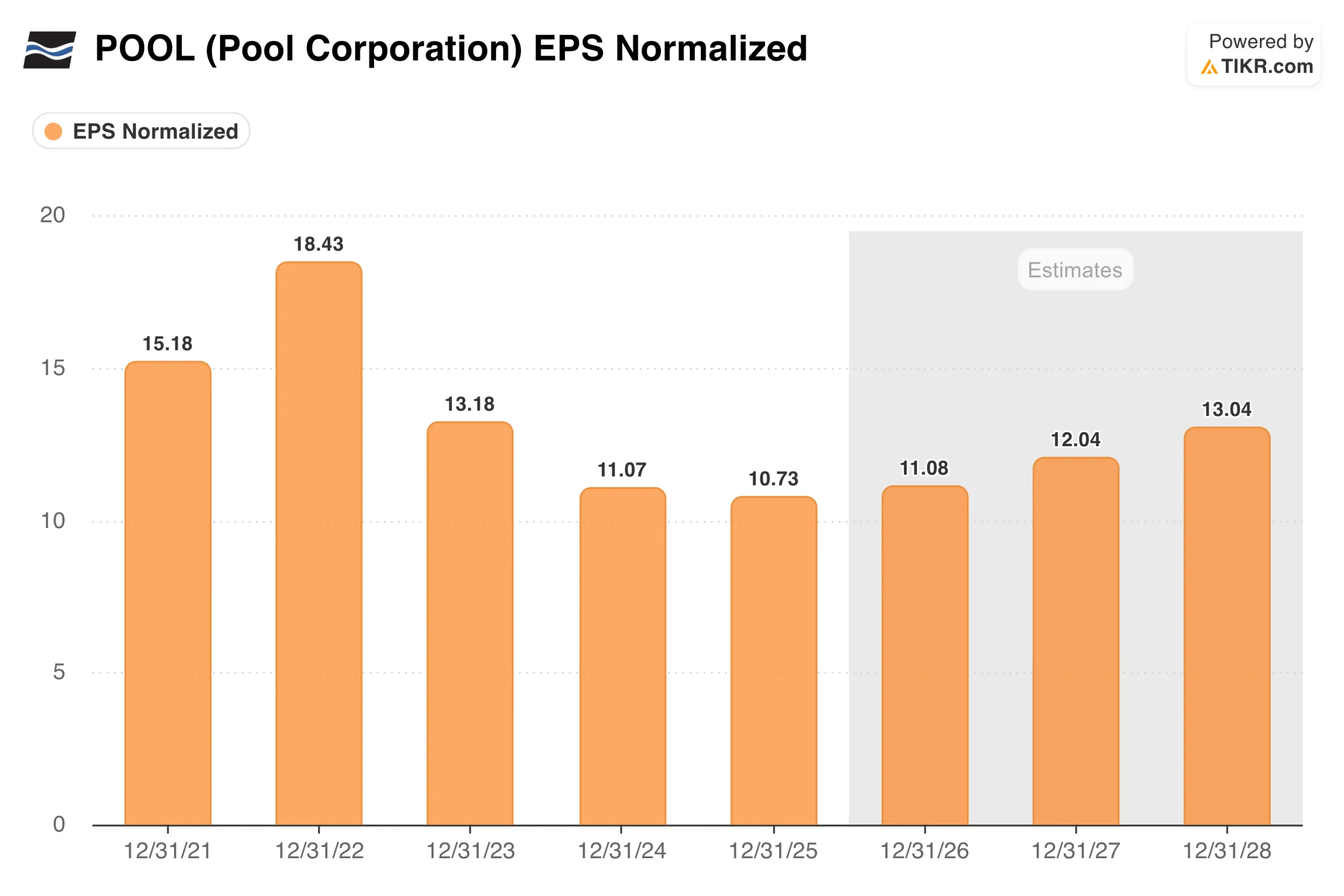

Was das EPS-Diagramm über die Entwicklung von POOL und die Zukunftsaussichten aussagt

Das EPS-Diagramm vermittelt den klarsten Überblick über die Investitionsgeschichte der Pool Corporation. Der Gewinn erreichte 2022 mit 18,43 USD seinen Höchststand – auf dem Höhepunkt des Pandemie-Booms im Poolbau, als der Auftragsbestand hoch war, die Preise stark waren und die Zahl der neuen Pool-Genehmigungen ein Mehrjahreshoch erreichte.

Der Absturz war real: Das EPS ist seitdem jedes Jahr gesunken und erreichte 2025 10,73 $, was einem Rückgang von 42 % gegenüber dem Höchststand entspricht.

Die in der Forward-Kurve eingebettete Konsensschätzung geht von einer langsamen, moderaten Erholung auf 13 $ bis 2028 aus. Dieser Pfad setzt voraus, dass sich der Neubau von Schwimmbädern nahe dem aktuellen Niveau von rund 58.000 Einheiten pro Jahr stabilisiert, die Nachfrage nach Wartungsleistungen stabil bleibt und Preisinitiativen nach und nach einen Teil der Margen wiederherstellen, die während des Abschwungs geschrumpft sind.

Ein Immobilienboom oder eine Rückkehr zur Nachfrage aus der Pandemiezeit wird dabei nicht angenommen. Für Anleger stellt sich die Frage, ob 10,73 US-Dollar eine dauerhafte Gewinnuntergrenze darstellen oder ob weiterer Druck durch schwache Konsumausgaben den Kurs noch weiter nach unten drücken könnte, bevor die Erholung einsetzt.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die POOL-Aktie an (kostenlos!) >>>

Der freie Cashflow erzählt eine differenziertere Geschichte, als die Schlagzeilen vermuten lassen

Das FCF-Diagramm muss im Kontext betrachtet werden, um richtig interpretiert zu werden. Der Höchststand von 828 Millionen US-Dollar im Jahr 2023 war kein Zeichen für eine Beschleunigung des Geschäfts, sondern resultierte größtenteils aus dem Abbau von Lagerbeständen nach dem Pandemie-Boom, als POOL die erhöhten Lagerbestände abbaute und diese wieder in Bargeld umwandelte.

Der anschließende Rückgang auf 310 Millionen US-Dollar im Jahr 2025 spiegelt die Rückkehr des Unternehmens zu einem normaleren Lagerinvestitionszyklus wider, da es sich für neue Standorte an neuen Standorten eindeckt und vor der Saison ein breiteres Produktsortiment unterstützt.

Der aussagekräftigere Datenpunkt ist, dass POOL in jedem dargestellten Jahr einen positiven freien Cashflow erwirtschaftet hat, auch während der schlimmsten Phase der Korrektur nach dem Boom. Für einen Distributor, der in einer zyklischen Branche tätig ist, ist diese Beständigkeit das Kernargument für die Qualität des Unternehmens.

Das Unternehmen nutzte diese Barmittel, um in den letzten zwölf Monaten Aktien im Wert von rund 349 Millionen US-Dollar zurückzukaufen, während es gleichzeitig eine überschaubare Verschuldungsquote von 1,73x EBITDA beibehielt, die deutlich innerhalb seines Zielbereichs von 1,5 bis 2,0x liegt.

Was das Bewertungsmodell über eine Aktie aussagt, die nahe ihrem 3-Jahres-Tief notiert

Das TIKR-Modell sieht im mittleren Szenario ein Kursziel von rund 285 US-Dollar vor, was bei moderatem Umsatzwachstum und einer leichten Margenausweitung einer jährlichen Rendite von etwa 9 % über die nächsten 4,5 Jahre entspricht.

Bei 195 USD und einem Kurs-Gewinn-Verhältnis von etwa 17 handelt die Aktie unter ihrem historischen Durchschnitt, wobei das durchschnittliche Kursziel der Analysten von rund 256 USD ein Aufwärtspotenzial von 31 % impliziert. Die Bandbreite der Szenarien tendiert positiv, sodass es weniger um die Qualität des Geschäfts geht, sondern vielmehr darum, wie lange Anleger bereit sind, auf die Wende im Bauzyklus zu warten.

Worauf die Optimisten setzen

- Der Wartungsbestand bietet eine solide Ertragsbasis. Rund 6 Millionen Schwimmbecken erfordern regelmäßig chemische Behandlungen, Wartungsarbeiten an der Ausrüstung und den Austausch von Teilen, unabhängig von der Bautätigkeit, was POOL eine wiederkehrende Einnahmequelle verschafft, die Wettbewerber nicht unterlaufen können

- Der Austausch von Pumpen mit variabler Drehzahl ist ein kurzfristiger Rückenwind. Pumpen, die während des regulatorischen Übergangs im Jahr 2018 installiert wurden, treten nun in ihren natürlichen Austauschzyklus ein, was einen nicht-diskretionären Schub bei der Nachfrage nach Ausrüstung bewirkt, auf den das Management ausdrücklich hingewiesen hat

- Greenfield-Investitionen beginnen sich auszuzahlen. POOL hat in den letzten fünf Jahren über 50 neue Vertriebszentren eröffnet und verzeichnet nun, da diese Standorte ausgereift sind, eine Hebelwirkung bei den Betriebskosten, was bei steigenden Umsätzen zu höheren Margen führen dürfte

Was die Pessimisten beobachten

- Der Neubau von Schwimmbädern bleibt auf einem niedrigen Niveau. Mit rund 58.000 Einheiten pro Jahr liegen die Neubauten deutlich unter dem Höchststand von über 100.000 in den Jahren 2021 bis 2022, und eine nachhaltige Erholung des Immobilienmarktes erfordert sowohl niedrigere Zinsen als auch ein gestärktes Verbrauchervertrauen

- Die Erholung des Gewinns pro Aktie verläuft langsam und hängt von den makroökonomischen Bedingungen ab. Der Konsens für eine Rückkehr zu früheren Gewinnniveaus geht von mehreren Jahren moderaten Wachstums aus, was nur begrenzten Spielraum für Fehler lässt, falls die Konsumausgaben weiter nachlassen.

- Die Aktie ist seit 2022 eine Value-Falle. Investoren warten seit drei Jahren auf eine Wende im Bauzyklus, und die schrittweisen Verbesserungen in jedem Quartal reichten nicht aus, um das Kurs-Gewinn-Verhältnis neu zu bewerten

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die POOL-Aktie an (kostenlos!) >>>

Sollten Sie in die Pool Corporation investieren?

Die Pool Corporation ist ein hochwertiges Unternehmen, das sich in einer zyklischen Talsohle befindet. Der Wartungsbestand sorgt für Rentabilität, die Bilanz ist solide, und das Unternehmen kauft Aktien nahe dem Mehrjahrestief zurück. Die Frage ist nicht, ob das Geschäft gut ist – das ist es eindeutig –, sondern ob die Erholung der diskretionären Ausgaben in dem vom Modell angenommenen Zeitrahmen eintritt. Mit einem Kurs-Gewinn-Verhältnis von 17 und einem Marktzielkurs, der ein Aufwärtspotenzial von 31 % impliziert, bietet die Aktie einen vernünftigen Einstiegspunkt für Anleger, die bereit sind, Geduld zu üben. Für diejenigen, die eine schnelle Wende des Zyklus benötigen, hat das Warten bereits länger gedauert, als die meisten erwartet hatten.

Nutzen Sie TIKR für Ihre eigene Recherche. Sie können auf POOL Ihr eigenes Bewertungsmodell erstellen oder jede andere Aktie analysieren, die Sie im Blick haben. Keine Kreditkarte erforderlich. Nur die Tools, die Sie brauchen, um selbst zu entscheiden.

Auf der Suche nach neuen Chancen?

- Sehen Sie sich an, welche Aktien Milliardäre kaufen, damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank für Ihre Aufmerksamkeit und viel Erfolg beim Investieren!