Wichtige Kennzahlen zur CAVA Group-Aktie

- 52-Wochen-Spanne: 43,41 $ – 98,79 $

- Aktueller Kurs: 90,99 $

- Durchschnittliches Kursziel der Analysten: 92,00 $

- Höchstkurs der Analystenprognosen: 110,00 $

- TIKR-annualisierte IRR (Mittelwert): ~20 % / Jahr

Der Fast-Casual-Sektor hat eine schwierige Phase hinter sich, da die Besucherzahlen bei den meisten großen Ketten stagnierten oder rückläufig waren, die Verbraucher wählerischer geworden sind und eine Handvoll bekannter Namen auf Rabatte gesetzt hat, nur um sich zu behaupten. Die CAVA Group trat im ersten Quartal 2026 in dieses Umfeld ein und erzielte Zahlen, die den Rest der Branche alt aussehen ließen.

Der Umsatz stieg im Jahresvergleich um 32,2 % auf 438,3 Mio. $, der Umsatz in bestehenden Restaurants kletterte um 9,7 % und die Gästezahlen legten um 6,8 % zu. Gerade diese letzte Zahl ist derzeit von größter Bedeutung. In einer Branche, in der Kundenfrequenzwachstum rar geworden ist, erzielt CAVA (CAVA) dieses kontinuierlich und in großem Umfang. Analysten von UBS, Baird, Stifel und Argus haben in den folgenden Tagen ihre Kursziele einheitlich angehoben.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Die Zahlen des ersten Quartals, die für Aufsehen sorgten

Die Entwicklung der Besucherzahlen ist näher zu betrachten, da das Umsatzwachstum in bestehenden Restaurants zwei Ursachen haben kann: mehr Kunden, die das Lokal betreten, oder höhere Preise. Das Umsatzwachstum von CAVA um 9,7 % bei vergleichbaren Filialen wurde in erster Linie durch Ersteres getrieben, wobei die Besucherzahlen 6,8 Prozentpunkte dieses Zuwachses ausmachten.

CEO Brett Schulman wies in der Telefonkonferenz zum ersten Quartal darauf hin, dass CAVA seit 2019 niedrigere Preise als die Konkurrenz praktiziert, wobei die kumulierten Preiserhöhungen unter der Inflationsrate lagen. Die Marke zieht Kunden durch die Qualität ihrer Produkte an , nicht durch Preissenkungen.

Das bereinigte EBITDA stieg um 37,6 % auf 61,7 Mio. US-Dollar und übertraf damit die Erwartungen der Analysten um fast 8 %. Das Unternehmen eröffnete im Quartal netto 20 neue Restaurants, wodurch sich die Gesamtzahl auf 459 Standorte erhöhte; die neuen Filialen erzielten fast sofort einen durchschnittlichen Umsatz von 3 Mio. US-Dollar bei einer Produktivität von 100 % oder mehr.

Die Umsatz- und EBITDA-Entwicklung in dieser Grafik verdeutlicht die operative Hebelwirkung auf einen Blick. Der Umsatz stieg von 500 Millionen US-Dollar im Jahr 2021 auf 1,18 Milliarden US-Dollar im Jahr 2025, während das EBITDA im gleichen Zeitraum von nahe der Gewinnschwelle auf 134 Millionen US-Dollar kletterte. Das Modell funktioniert.

Sehen Sie sich die historischen und zukunftsgerichteten Schätzungen für die CAVA-Aktie an (kostenlos!) >>>

Expansion ist der Motor, aber die Margen geben Anlass zur Diskussion

Mit derzeit 459 Standorten bei einem Ziel von 1.000 bis 2032 liegt noch ein langer Weg vor dem Unternehmen. Das Management hob die Prognose für das Gesamtjahr 2026 auf 75 bis 77 Netto-Restaurantneueröffnungen an, und das Unternehmen kündigte Pläne an, in diesem Jahr mehr als 2.500 Mitarbeiter einzustellen, um dieses Tempo zu unterstützen.

Die Gewinnmargen auf Restaurantebene blieben im ersten Quartal bei 25,1 % und blieben damit im Vergleich zum Vorjahr unverändert, da Effizienzsteigerungen durch höhere Lieferkosten, Investitionen in Löhne und die Einführung der Position des stellvertretenden Geschäftsführers, die mittlerweile an mehr als der Hälfte der CAVA-Standorte besteht, ausgeglichen wurden.

Die Margenprognose für das Gesamtjahr von 23,7 % bis 24,3 % spiegelt einen Gegenwind von rund 100 Basispunkten durch das neue Angebot „Lachs mit Granatapfelglasur“ sowie eine zusätzliche Belastung von 20 bis 40 Basispunkten durch Energiekosten wider. Hierbei handelt es sich um bewusste Investitionen in Menüinnovationen und Infrastruktur, nicht um Anzeichen dafür, dass das Unternehmen die Kontrolle über seine Kostenstruktur verliert.

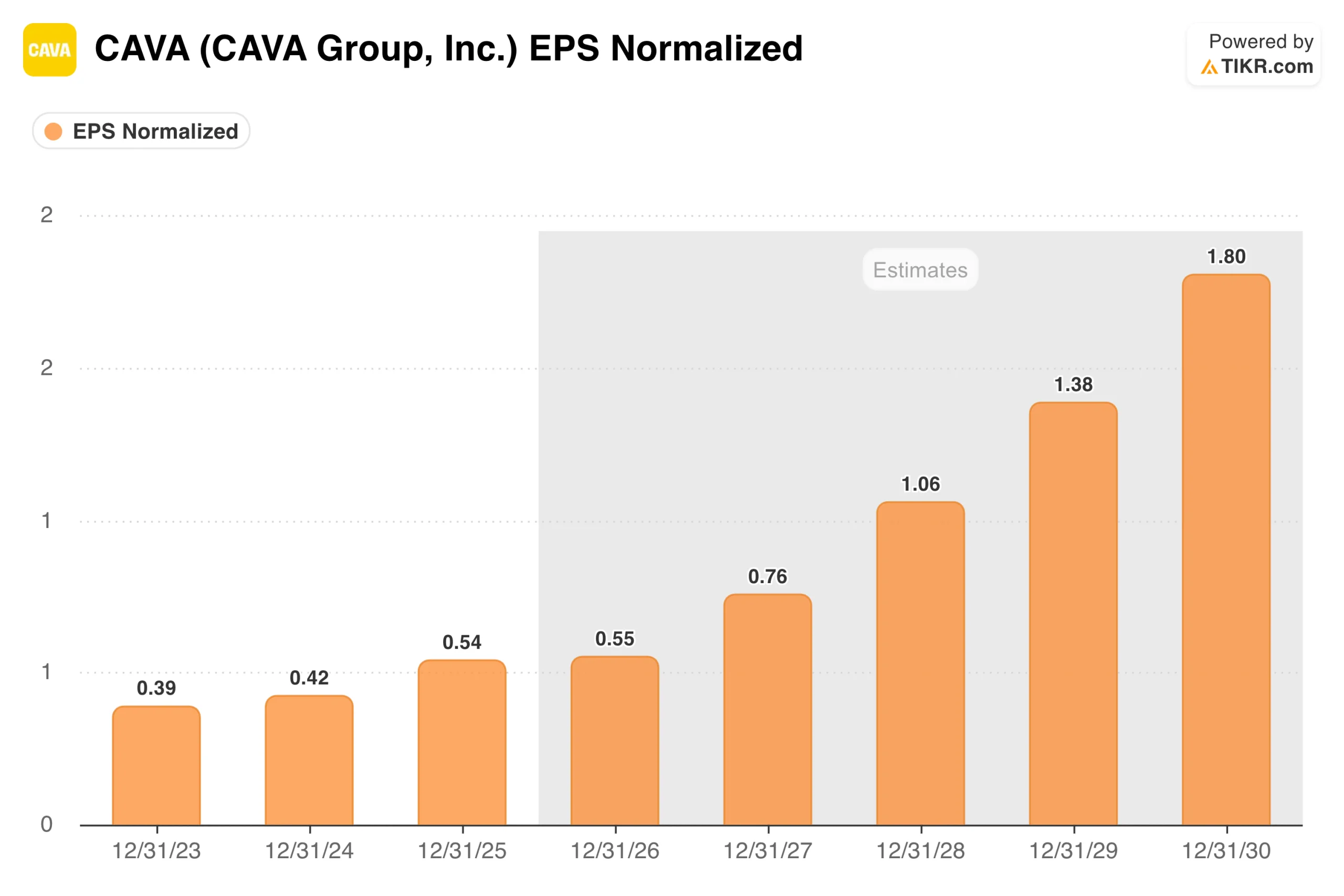

Der Konsens geht davon aus, dass der Gewinn je Aktie von 0,54 US-Dollar im Jahr 2025 auf rund 0,55 US-Dollar im Jahr 2026 steigen und sich dann bis 2030 auf 1,80 US-Dollar beschleunigen wird, da die Anzahl der Standorte zunimmt und sich die operative Hebelwirkung verstärkt. Die kurzfristige Stagnation spiegelt diese Investitionen in die Margen wider; das Management nimmt einen gewissen kurzfristigen Druck auf die Rentabilität in Kauf, um im Gegenzug über ein größeres, besser besetztes Restaurantnetz zu verfügen.

Sehen Sie, wie sich CAVA im Vergleich zu seinen Mitbewerbern im TIKR schlägt (kostenlos!) >>>

Preis für Perfektion oder Preis für die Zukunft

Bei rund 91 US-Dollar notiert CAVA mit dem etwa 149-fachen des erwarteten Gewinns und dem etwa 52-fachen des erwarteten EBITDA – deutlich über Chipotle und allen anderen Unternehmen der Fast-Casual-Branche. Diese Prämie ist entweder das Wichtigste an der Aktie oder eine Ablenkung von dem, was das Unternehmen tatsächlich aufbaut – je nach Ihrem Zeithorizont.

Das Bewertungsmodell von TIKR sieht im mittleren Szenario einen Kurs von rund 213 US-Dollar pro Aktie vor, was einer potenziellen Gesamtrendite von rund 134 % über die nächsten 4,5 Jahre entspricht – annualisiert etwa 20 %.

Das Low-Case-Szenario liegt bei knapp 290 $ bei einer IRR von etwa 14 %, das High-Case-Szenario prognostiziert 560 $ bei einer jährlichen Rendite von fast 24 %. In allen drei Szenarien werden die Renditen eher durch Gewinnwachstum als durch eine Expansion der Bewertungskennzahlen getrieben. Das Modell geht im Basisszenario von einer moderaten KGV-Kompression aus, was bedeutet, dass eine konsequente Umsetzung die Voraussetzung ist – nicht eine Neubewertung.

Die Szenariospanne tendiert nach oben, wenn die Umsätze in bestehenden Filialen stabil bleiben und die Produktivität neuer Filialen weiterhin überdurchschnittlich gut ist. Ein Umsatzwachstum von rund 19 % jährlich bis 2035 ist die zentrale Annahme, wobei die Nettogewinnmargen von derzeit rund 5 % auf 7 % steigen, da die Fixkosten auf eine größere Anzahl von Restaurants verteilt werden.

Worauf die Optimisten setzen

- Das Kundenwachstum ist nachhaltig. CAVA hat positive Besucherzahlen im Vergleich zum Vorjahreszeitraum erzielt, wo dies den meisten Mitbewerbern nicht gelungen ist, und seine unter der Inflationsrate liegende Preisstrategie lässt Spielraum für Preiserhöhungen, ohne Kunden zu vertreiben.

- Die Wirtschaftlichkeit der Filialen bleibt auch bei Skaleneffekten erhalten. Neue Filialen erreichen ab dem ersten Tag bei voller Produktivität einen durchschnittlichen Umsatz pro Filiale (AUV) von 3 Millionen US-Dollar, was darauf hindeutet, dass sich die Marke problemlos auf neue Regionen übertragen lässt.

- Der Vergleich mit Chipotle ist nach wie vor stichhaltig. Chipotle hatte zum Zeitpunkt des Börsengangs rund 500 Standorte und betreibt heute mehr als 3.700. CAVA befindet sich noch in einer früheren Phase dieser Entwicklung und profitiert dabei von einem Rückenwind in der Branche, der heute wohl noch stärker ist.

- Technologie schafft einen Wettbewerbsvorteil. Die Einführung von „CAVA Core“ und „CAVA Current“ zielt darauf ab, Personalisierung und Wiederholungsbesuche auf eine Weise zu fördern, die von traditionellen Restaurantbetreibern bisher nicht priorisiert wurde.

Was die Skeptiker im Auge behalten

- Die Bewertung lässt keinen Spielraum für Fehler. Bei einem Kurs-Gewinn-Verhältnis von rund 149 wird jeder Rückschlag bei den Umsätzen in bestehenden Filialen, den Margen oder der Produktivität neuer Standorte schnell bestraft.

- Das kurzfristige Gewinnwachstum ist im Wesentlichen flach. Die EPS-Grafik zeigt, dass die Schätzungen für 2026 kaum über den Ist-Werten von 2025 liegen, was bei diesem Kurs-Gewinn-Verhältnis schwer zu schlucken ist.

- Investitionen in die Margen sind reale Kosten. Lachs, die Einführung der AGM, Lohnerhöhungen und Energieprobleme wirken sich alle gleichzeitig aus, und die Margenprognose für das Gesamtjahr liegt unter dem Vorjahresergebnis auf Restaurantebene.

- Die Marktteilnehmer sind bereits skeptisch. Bei einem Aktienkurs von 91 $ und einem durchschnittlichen Analystenziel von 92 $ hat der Markt im Wesentlichen das Niveau erreicht, auf das die meisten Modelle hindeuten.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die CAVA-Aktie an (kostenlos!) >>>

Sollten Sie in die CAVA Group investieren?

CAVA ist eine der eindeutigsten Wachstumsgeschichten im Gastronomiesektor, und das erste Quartal hat gezeigt, dass das Unternehmen weiterhin seine Ziele umsetzt.

Die Besucherzahlen steigen, neue Filialen sind profitabel, und der Weg zu 1.000 Standorten ist weiterhin frei. Die schwierigere Frage ist, ob irgendetwas davon bei dieser Bewertung noch eine Überraschung ist, da die Aktie bereits um mehr als 100 % gegenüber ihren Tiefstständen gestiegen ist und das durchschnittliche Kursziel der Analysten genau auf dem aktuellen Kurs liegt.

Für Anleger mit einem langfristigen Anlagehorizont und Überzeugung in dieser Branche bleibt CAVA eines der überzeugendsten Wachstumsinstrumente auf dem Markt. Für diejenigen, die sich auf kurzfristige Wertsteigerungen konzentrieren, stellt der Einstiegszeitpunkt eine echte Herausforderung dar.

Auf der Suche nach neuen Chancen?

- Sehen Sie sich an, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!