Wichtige Kennzahlen zur Snap Inc.-Aktie

- 52-Wochen-Spanne: 3,81 $ – 10,41 $

- Aktueller Kurs: 5,65 $

- Durchschnittliches Kursziel der Analysten: 7,63 $

- Höchstkurs der Analystenprognosen: 110,00 $

- TIKR-annualisierte IRR (Mittelwert): ~13 % / Jahr

Snap (SNAP) versucht seit Jahren, den Markt davon zu überzeugen, dass es mehr ist als eine Nischen-Social-Media-Plattform mit einem Monetarisierungsproblem. Das erste Quartal 2026 lieferte dafür überzeugende Argumente: Der Umsatz stieg um 12 % auf 1,53 Mrd. $, das bereinigte EBITDA belief sich auf 233 Mio. $ gegenüber 108 Mio. $ im Vorjahr, und der freie Cashflow betrug 286 Mio. $ in einem einzigen Quartal.

Die Reaktion des Marktes war jedoch ein Kursrückgang der Aktie um mehr als 35 % seit Jahresbeginn. Diese Diskrepanz sagt viel darüber aus, wo Snap derzeit steht: Die zugrunde liegenden Zahlen verbessern sich, doch jeder Schritt nach vorne scheint mit einem neuen Grund zum Zögern einherzugehen.

Bewerten Sie Ihre Lieblingsaktien wie SNAP anhand von Analystenprognosen für die nächsten 5 Jahre mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Der finanzielle Fortschritt ist deutlicher, als der Aktienkurs vermuten lässt

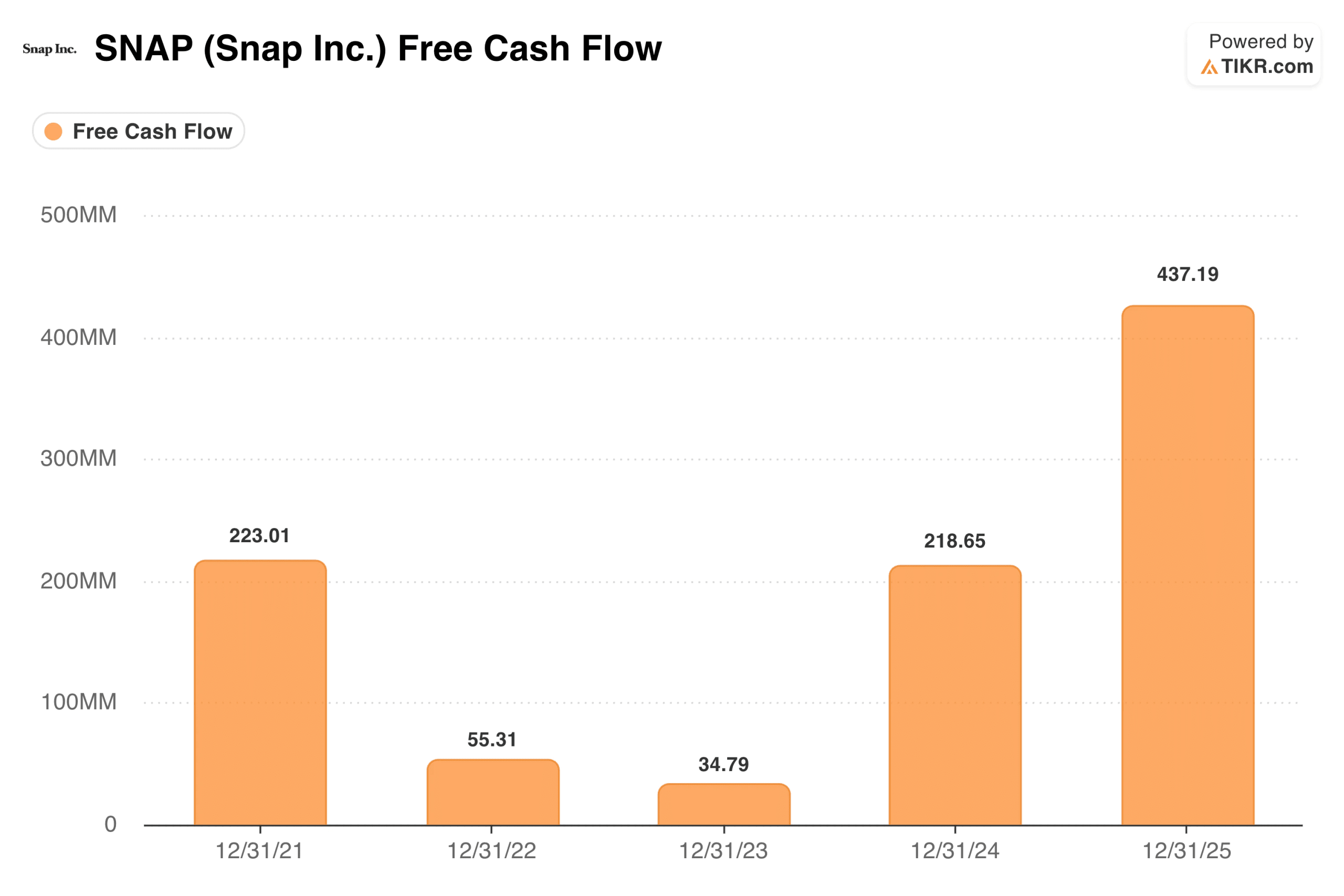

Das deutlichste Zeichen für eine operative Verbesserung ist die Entwicklung des freien Cashflows. Snap erwirtschaftete im Gesamtjahr 2025 437 Millionen US-Dollar – ein deutlicher Anstieg gegenüber 35 Millionen US-Dollar im Jahr 2023 und 219 Millionen US-Dollar im Jahr 2024.

Die Bruttomarge stieg im ersten Quartal auf 57 % – ein Anstieg um drei Prozentpunkte im Vergleich zum Vorjahreszeitraum – und die bereinigte EBITDA-Marge erreichte 15 % gegenüber 8 % vor einem Jahr.

Snap schloss das erste Quartal mit 2,8 Milliarden US-Dollar an Barmitteln ab, was dem Unternehmen während der Umstrukturierungsphase eine stabile Bilanz sichert.

Das Anzeigengeschäft: Echte Fortschritte, echte Herausforderungen

Der wichtigste Umsatztreiber von Snap ist die digitale Werbung, und das erste Quartal verlief wirklich durchwachsen. Neuere Anzeigenformate zeigten Zuwachs, „Dynamic Product Ads“ wuchsen im Jahresvergleich um mehr als 30 %, und „Sponsored Snaps“ sorgten für eine Verbesserung der Klickraten um 226 %.

Allerdings zogen sich große nordamerikanische Werbekunden zurück, geopolitische Unsicherheiten kosteten allein im März schätzungsweise 20 bis 25 Millionen US-Dollar, und ein vielbeachteter KI-Content-Deal mit Perplexity scheiterte, wodurch ein Umsatzbeitrag wegfiel, mit dem Analysten gerechnet hatten. JPMorgan senkte sein Kursziel auf 6 US-Dollar und stufte die Aktie mit „Untergewichten“ ein, wobei die schwache Prognose für das zweite Quartal als Hauptgrund genannt wurde.

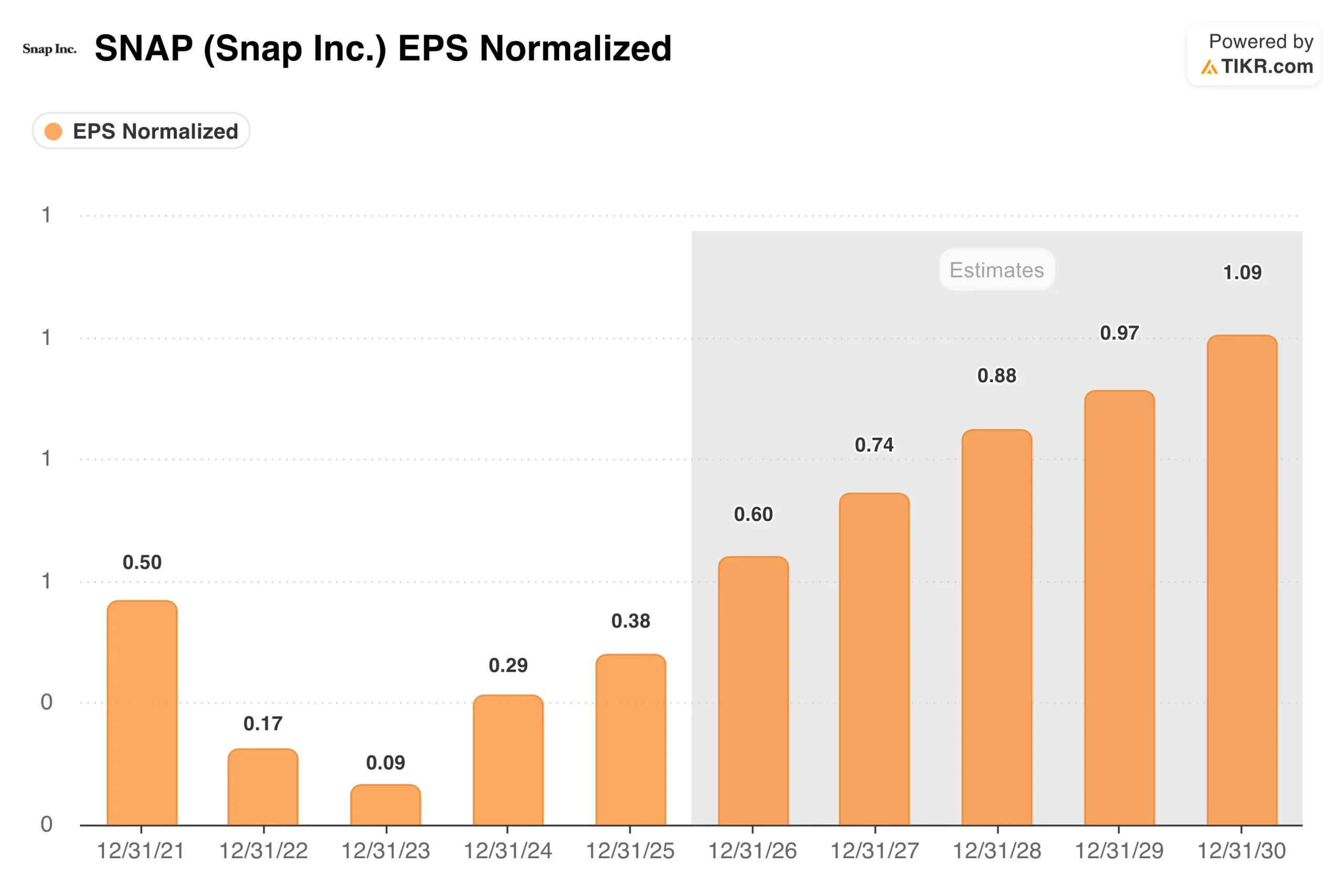

Das normalisierte Ergebnis je Aktie (EPS) erreichte 2023 einen Tiefpunkt nahe Null und erholt sich seitdem langsam; Konsensprognosen gehen von rund 0,60 US-Dollar im Jahr 2026 und einem Anstieg auf 1,09 US-Dollar bis 2030 aus. Die Richtung stimmt, doch das Tempo erfordert Geduld, die der Markt bislang nicht aufbringen wollte.

Die Snap+-Abonnementumsätze stiegen im ersten Quartal gegenüber dem Vorjahr um 87 % auf 285 Millionen US-Dollar – ein ermutigendes Zeichen dafür, dass das Unternehmen seine Abhängigkeit von reiner Werbung verringert.

Sehen Sie sich historische und Zukunftsprognosen für die Snap-Aktie an (kostenlos!) >>>

Spectacles und die AR-Wette

Werbung allein wird Snap wahrscheinlich nicht wieder auf das Niveau bringen, auf dem Investoren das Unternehmen einst bewertet haben. Deshalb hat das Unternehmen eine zweite Strategie rund um Augmented Reality aufgebaut.

Snap hat kürzlich Illumix übernommen, um die Entwicklung seiner Smart-Brille „Spectacles“ der nächsten Generation voranzutreiben, die in Zusammenarbeit mit Qualcomm entwickelt wird. Die Snap Map erreichte im ersten Quartal 450 Millionen monatlich aktive Nutzer, und AR-Lenses wurden durchschnittlich mehr als 9 Milliarden Mal pro Tag genutzt.

Ob sich daraus eine nennenswerte Einnahmequelle entwickelt, bleibt offen, doch die Dynamik im Abonnementbereich deutet darauf hin, dass Snap Fortschritte bei der Diversifizierung über den Werbebereich hinaus macht.

Was das Bewertungsmodell über das Risiko-Ertrags-Verhältnis aussagt

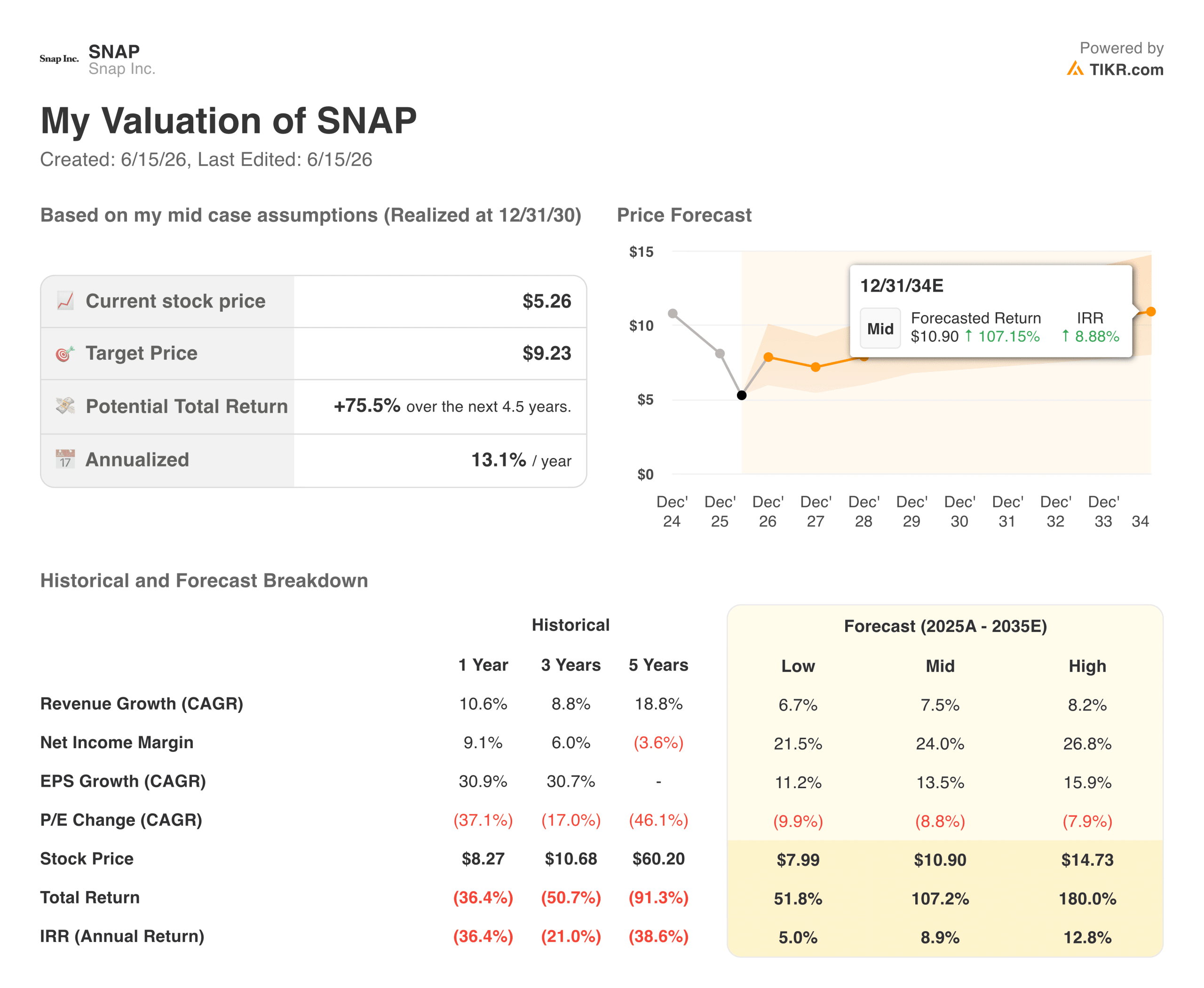

Bei einem Kurs von rund 5,65 US-Dollar notiert Snap bei etwa dem 7,5-fachen des erwarteten EBITDA, bei 483 Millionen täglich aktiven Nutzern und einer sich verbessernden Rentabilität.

Das Modell von TIKR sieht im Basisszenario einen Kurs von rund 9 US-Dollar pro Aktie vor, was einer Gesamtrendite von etwa 75 % bei einer annualisierten Rendite von rund 13 % über die nächsten 4,5 Jahre entspricht. Das konservative Szenario liegt bei knapp 8 US-Dollar mit etwa 5 % jährlich; das optimistische Szenario prognostiziert einen Kurs von 15 US-Dollar bei fast 13 % pro Jahr.

Die Renditen in allen Szenarien werden eher durch Gewinnwachstum als durch eine Expansion der Bewertungskennzahlen getrieben, wobei das Modell von einer deutlichen Verringerung des KGV im Laufe der Zeit ausgeht.

Ein Umsatzwachstum von rund 7 % bis 8 % jährlich bis 2035 ist die zentrale Annahme, wobei die Nettogewinnmargen von rund 9 % auf 24 % steigen dürften, da die Kostendisziplin gewahrt bleibt und neuere Umsatzströme an Bedeutung gewinnen.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Sollten Sie in Snap, Inc. investieren?

Die finanzielle Erholung von Snap schreitet voran, der freie Cashflow ist stark gestiegen, die Margen steigen und die Nutzerbasis wächst. Die Aktie liegt zudem mehr als 45 % unter ihrem 52-Wochen-Hoch, was darauf hindeutet, dass bereits ein erheblicher Teil der schlechten Nachrichten eingepreist ist.

Die schwierigere Frage ist der richtige Zeitpunkt. Das Werbegeschäft steht vor kurzfristigen Herausforderungen, die sich nicht schnell lösen lassen, und es wird noch Jahre dauern, bis die AR-Strategie in nennenswertem Umfang zum Ergebnis beiträgt.

Für geduldige Anleger, die bereit sind, über ein schwieriges Jahr 2026 hinwegzusehen, ist die Ausgangslage interessanter, als es der Aktienkurs vermuten lässt. Für diejenigen, die zunächst eine Verbesserung der Zahlen abwarten möchten, könnte es sich lohnen, noch etwas zu warten.

Tenable Holdings analysieren Aktie auf TIKR kostenlos analysieren→

Auf der Suche nach neuen Chancen?

- Sehen Sie sich an, welche Aktien Milliardäre kaufen, damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine du umdrehst … desto mehr Chancen wirst du entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!