DaVita Inc. (NYSE: DVA) ist im vergangenen Jahr unter Druck geraten. Die Aktien werden bei 115 $/Aktie gehandelt und sind damit um etwa 30 % gesunken, da die Kosteninflation, die Herausforderungen bei den Arbeitsbedingungen und das langsamere Wachstum der Erstattungen die Stimmung belastet haben. Trotz des Rückgangs bleibt DaVita ein langlebiger Betreiber, der sich auf ein stabiles Patientenaufkommen und einen wiederkehrenden Cashflow stützt.

Kürzlich signalisierte DaVita erste Fortschritte, nachdem es bessere als erwartete operative Trends und stabilere Personalkosten gemeldet hatte, eine der größten Sorgen, mit denen Betreiber im Gesundheitswesen konfrontiert sind. Das Unternehmen weitet außerdem seine Initiativen zur wertorientierten Pflege aus, die darauf abzielen, die Ergebnisse für die Patienten zu verbessern und gleichzeitig die Gesamtpflegekosten zu senken. Diese Entwicklungen deuten darauf hin, dass DaVita an Schwung gewinnt, auch wenn das Gesundheitswesen im Allgemeinen weiterhin eine Herausforderung darstellt.

In diesem Artikel wird untersucht, wo DaVita nach Ansicht der Wall Street-Analysten im Jahr 2027 notieren könnte. Wir haben die Konsens-Kursziele und das Guided Valuation Model von TIKR herangezogen, um den potenziellen Weg der Aktie zu skizzieren. Diese Zahlen spiegeln die Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

DaVita wird heute bei etwa $115/Aktie gehandelt, und die Analysten sehen für die Aktie einen bescheidenen Erholungsspielraum. Das jüngste durchschnittliche Kursziel der Analysten liegt bei 145 $/Aktie, was ein Aufwärtspotenzial von etwa 26 % impliziert. Die Spanne der Schätzungen ist nach wie vor groß, was die Unsicherheit darüber verdeutlicht, wie schnell sich die Geschäftsbedingungen verbessern werden:

- Höchste Schätzung: $186/Aktie

- Niedrige Schätzung: 126 $/Aktie

- Mittleres Ziel: 143 $/Aktie

- Bewertungen: 1 Kaufen, 7 Halten, 1 Underperform

Mit einem Kurspotenzial von 26 % fällt DaVita in die Kategorie "mäßiges Kurspotenzial". Die Aktie könnte sich besser entwickeln, wenn sich die Gewinnspannen weiter stabilisieren und der Kostendruck nachlässt, aber die große Spanne zwischen den Zielen zeigt, dass die Analysten immer noch vorsichtig sind. Eine Erholung wird wahrscheinlich eher stetig als dramatisch sein.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

DaVita: Wachstumsaussichten und Bewertung

Die Fundamentaldaten von DaVita scheinen stabil zu sein, unterstützt durch eine stabile Patientennachfrage und eine beständige Rentabilität. Das Bewertungsmodell verdeutlicht, dass der größte Teil der erwarteten Rendite aus der Ertragsstabilität und einem diskontierten Bewertungsmultiplikator und nicht aus einem hohen Wachstum resultiert.

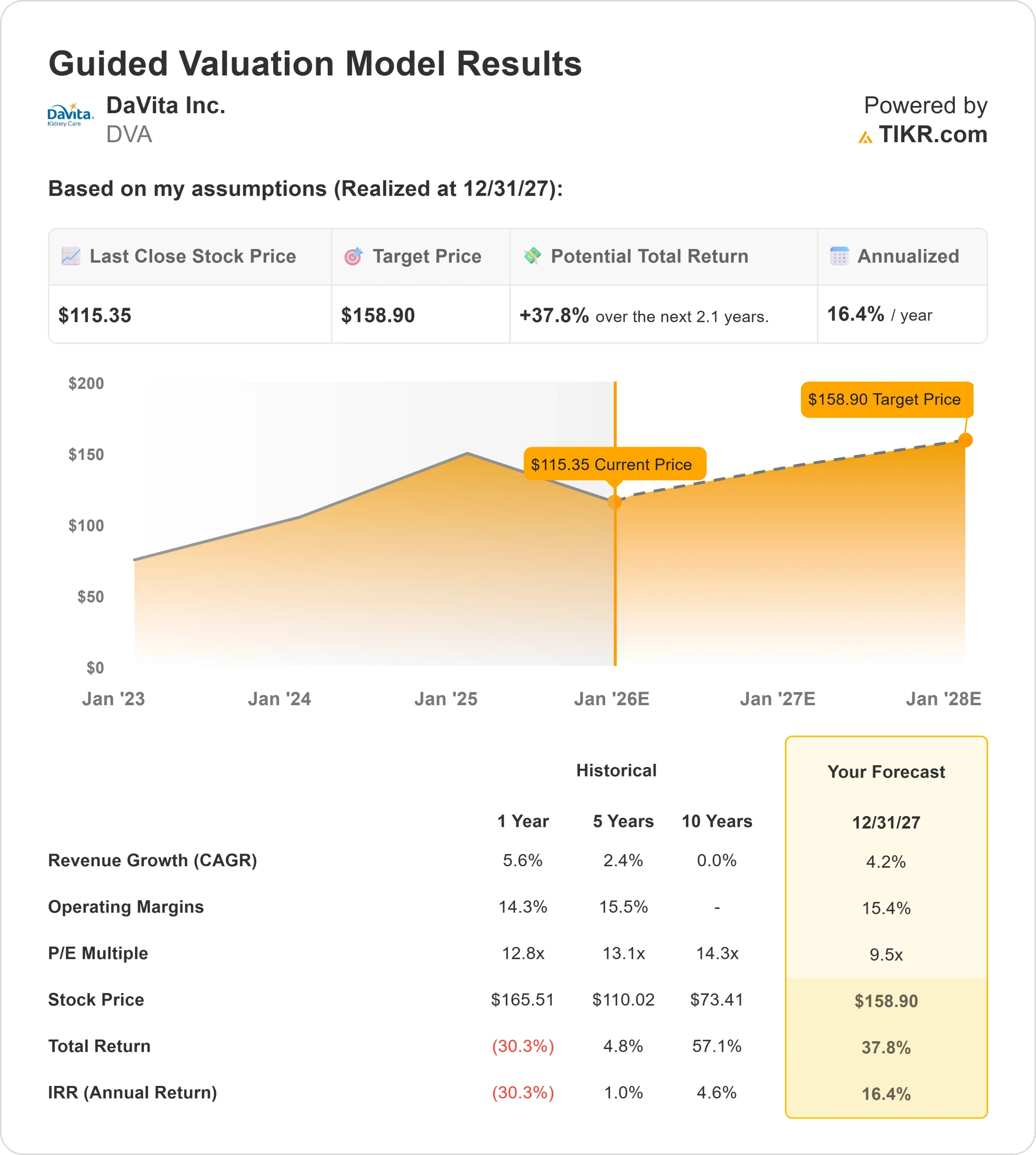

- Für den Zeitraum bis 2027 wird ein Umsatzwachstum von 4,2 % prognostiziert.

- Die operativen Margen werden voraussichtlich bei 15,4 % bleiben.

- Die Aktien werden mit dem 9,5-fachen des voraussichtlichen Gewinns gehandelt und liegen damit unter dem historischen Niveau.

- Auf der Grundlage der durchschnittlichen Analystenschätzungen geht das Guided Valuation Model von TIKR davon aus, dass die Aktie bis zum 31.12.27 einen Wert von etwa 159 $ erreichen wird.

- Das bedeutet ein Aufwärtspotenzial von 38 % bzw. eine annualisierte Rendite von etwa 16 %.

Diese Zahlen deuten darauf hin, dass DaVita auch ohne starkes Wachstum bedeutende Renditen erzielen kann. Die Aktie scheint für ein Unternehmen mit wiederkehrender Nachfrage und verbesserter Kostentransparenz angemessen bewertet zu sein.

Für Anleger ist DaVita eher ein stetiger Wertzuwachs als ein schnelles Wachstum. Der Investment Case beruht auf stabilen Margen, vorhersehbaren Patientenmengen und diszipliniertem Kostenmanagement. Wenn das Unternehmen diese Beständigkeit beibehält, könnten die Anleger solide langfristige Ergebnisse sehen, die sowohl durch eine Erholung der Erträge als auch der Bewertung unterstützt werden.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

DaVita profitiert von einem Geschäftsmodell, das auf einer vorhersehbaren Patientennachfrage und einer langen Erfolgsbilanz operativer Zuverlässigkeit beruht. Das Patientenaufkommen ist stabil geblieben, und das Unternehmen hat seine operative Disziplin nach einer schwierigen, von steigenden Kosten geprägten Zeit verbessert. Diese Stabilität trägt dazu bei, das Vertrauen der Anleger in Zeiten unsicherer Branchenbedingungen zu erhalten.

Die Investitionen des Managements in wertorientierte Pflegeprogramme stützen die langfristige These weiter. Diese Initiativen zielen darauf ab, die Ergebnisse zu verbessern und gleichzeitig die Gesamtpflegekosten zu senken, was die Positionierung von DaVita in der Nierenpflege verbessern könnte. Die Kombination aus wiederkehrender Nachfrage und einer allmählichen Verbesserung der Kostentransparenz ist für Anleger eine gute Grundlage für einen konstruktiven Ausblick.

Bärenfall: Regulierung und Kostendruck

Trotz der jüngsten Fortschritte ist DaVita weiterhin mit erheblichen Risiken konfrontiert. Erstattungserhöhungen bleiben in der Regel hinter der Inflation zurück, was die Ertragsflexibilität bei steigenden Kosten einschränkt. Die Personalkosten haben sich zwar verbessert, sind aber im Vergleich zu den historischen Werten immer noch hoch. Das Unternehmen hat auch einen höheren Verschuldungsgrad als viele andere Unternehmen im Gesundheitswesen, was ein zusätzliches Risiko darstellt, wenn sich die Bedingungen in der Branche verschlechtern.

Die Aufsichtsbehörden und sich entwickelnde Pflegemodelle sorgen für zusätzliche Unsicherheit. Für die Anleger bedeuten diese Faktoren, dass der Aufwärtstrend zwar bedeutend, aber nicht garantiert ist. Die Marktstimmung kann sich schnell ändern, wenn sich die Erstattungserwartungen abschwächen oder wenn sich die Kostentransparenz erneut verschlechtert.

Ausblick für 2027: Was könnte DaVita wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR davon aus, dass DaVita bis zum 31.12.27 in der Nähe von 159 $/Aktie notieren könnte. Dies entspräche einem Aufwärtspotenzial von etwa 38 % bzw. einer annualisierten Rendite von etwa 16 %. Dieser Ausblick geht von einer stabilen Nachfrage, konstanten Margen und einer Rückkehr zu einer typischeren Bewertungsspanne aus.

Dies wäre zwar eine solide Erholung, setzt aber bereits Fortschritte bei der Kostenstabilität voraus. Um eine noch stärkere Aufwärtsentwicklung zu erzielen, müsste DaVita wahrscheinlich eine gleichmäßigere Entwicklung bei der Kostenerstattung und einen anhaltenden Erfolg bei seinen Bemühungen um eine wertorientierte Pflege erzielen. Ohne diese Faktoren sollten die Anleger eine stetige und maßvolle Performance erwarten.

Für die Anleger scheint DaVita ein zuverlässiger langfristiger Betreiber zu sein, der bei einer Normalisierung des Geschäftsumfelds über ein erhebliches Aufwärtspotenzial verfügt. Das Hauptaugenmerk bei der Investition liegt auf Stabilität, disziplinierter Ausführung und dauerhafter Cash-Generierung.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersehen hat

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, liegen die wahren Chancen vielleicht auf der KI-Anwendungsebene, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits täglich nutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>