Wichtige Erkenntnisse zur Coinbase-Aktie (Stand: Juni 2026)

- Analysten stufen die Coinbase-Aktie mit 18 „Kauf“-Empfehlungen, 3 „Outperform“-Empfehlungen, 10 „Halten“-Empfehlungen, 1 „Underperform“-Empfehlung und 2 „Verkaufen“-Empfehlungen ein, bei einem durchschnittlichen Kursziel von 230 US-Dollar, was ein Aufwärtspotenzial von 45 % gegenüber dem aktuellen Kurs von 158 US-Dollar impliziert.

- Das Mid-Case-Modell von TIKR bewertet Coinbase bis Dezember 2030 mit 309 US-Dollar, was einer Gesamtrendite von 95 % gegenüber dem aktuellen Niveau bzw. 16 % auf Jahresbasis entspricht.

- Coinbase steigerte seinen weltweiten Marktanteil im Kryptohandel im ersten Quartal 2026 auf ein neues Allzeithoch, obwohl das gesamte Kryptohandelsvolumen im Vergleich zum Vorquartal um mehr als 20 % zurückging, während die Derivate für Privatanleger eine annualisierte Umsatzrate von über 200 Millionen US-Dollar erreichten.

Die Coinbase-Aktie fiel um 55 % gegenüber ihrem Höchststand, während die Plattform wuchs: Ergebnisse des ersten Quartals 2026 und das System-Update

Coinbase Global (COIN), die größte US-Kryptowährungsbörse, startete im Juni 2026 nahe ihrem 52-Wochen-Tief von 139 US-Dollar, nachdem zwei aufeinanderfolgende Quartalsnettungsverluste die Anleger dazu veranlasst hatten, die Aktie wie ein gescheitertes Unternehmen zu bewerten – obwohl die zugrunde liegende Plattform in fast jeder messbaren Hinsicht expandierte.

Die am 7. Mai veröffentlichten Kennzahlen für das erste Quartal 2026 wirken für sich genommen verheerend.

Der Gesamtumsatz belief sich auf 1,41 Milliarden US-Dollar, was einem Rückgang von 21 % gegenüber dem Vorquartal entspricht, da sowohl die Gesamtmarktkapitalisierung der Kryptowährungen als auch das Spot-Handelsvolumen in diesem Zeitraum um mehr als 20 % sanken.

Das Unternehmen verzeichnete einen GAAP-Nettoverlust von 394,1 Millionen US-Dollar bzw. 1,49 US-Dollar pro verwässerter Aktie, verglichen mit einem Nettogewinn von 65,6 Millionen US-Dollar im gleichen Quartal des Vorjahres.

Dennoch eröffnete Finanzchefin Alesia Haas die Telefonkonferenz zum Ergebnis mit einer Einschätzung, die hinter den Schlagzeilen verborgen bleibt: „Wir haben das im Griff, was wir im Griff haben können, und das zugrunde liegende Geschäft hat sich gut entwickelt.“

Der Derivatehandel überschritt erstmals die Marke von 200 Millionen US-Dollar an annualisierten Umsätzen, wobei Nicht-Krypto-Kontrakte wie Gold, Silber und Öl im Vergleich zum Vorquartal um mehr als das Vierfache zulegten.

Die Prognosemärkte erreichten im März, weniger als zwei Monate nach ihrer Einführung, einen annualisierten Umsatz von 100 Millionen US-Dollar.

Der in Coinbase-Produkten gehaltene USDC erreichte mit 19 Milliarden US-Dollar ein neues Allzeithoch, und das Unternehmen vermeldete trotz fallender Vermögenspreise das 12. Quartal in Folge mit Nettozuflüssen bei den nativen Einheiten.

Coinbase kündigte am 5. Mai einen Personalabbau von 14 % an, mit dem im Vergleich zur Personalquote des vierten Quartals 2025 jährliche Kosteneinsparungen von rund 500 Millionen US-Dollar angestrebt werden.

Am 17. Juni hielt das Unternehmen sein „System Update“ ab und stellte dabei tokenisierte Aktien vor, die im Verhältnis 1:1 durch zugrunde liegende Aktien gedeckt sind, den Optionshandel auf Aktien und Kryptowährungen, unbefristete Pre-IPO-Futures auf Unternehmen wie Anthropic und SpaceX, einen einheitlichen globalen Liquiditätspool, der die inländischen und internationalen Börsen des Unternehmens vereint, sowie einen neuen KI-gestützten Finanzberater namens „Coinbase Advisor“.

CEO Brian Armstrong schloss die Präsentation mit einer Zusammenfassung dessen, was die Plattform nun abdeckt: „Vor 14 Jahren waren wir ein Ort, an dem man Bitcoin kaufen konnte. Jetzt können wir Ihr gesamtes Finanzleben gestalten.“

Die CME Group verklagte die CFTC im Juni wegen ihrer Genehmigung von unbefristeten Futures für Coinbase und Kalshi und bezeichnete die Kontrakte als Swaps im Sinne des Dodd-Frank-Gesetzes – eine rechtliche Anfechtung, die Faryar Shirzad, Chief Policy Officer von Coinbase, als Angst der etablierten Akteure vor Wettbewerb unter gleichen Bedingungen abtat.

COIN-Analysten gehen von einem durchschnittlichen Kursziel von 230 US-Dollar aus, während die Coinbase-Aktie bei 158 US-Dollar gehandelt wird: Wo liegt die Überzeugung?

Achtzehn von 34 Analysten, die die Coinbase-Aktie beobachten, stufen sie mit „Kaufen“ ein, drei mit „Outperform“, zehn mit „Halten“ und nur drei sind pessimistisch. Das durchschnittliche Kursziel der Analysten lag am 23. Juni bei 230 US-Dollar, was ein Aufwärtspotenzial von rund 45 % gegenüber dem aktuellen Kurs von 158 US-Dollar impliziert.

Diese Lücke zwischen Kurs und Kursziel hat sich gegenüber den 247 $ im März und den 364 $ zum Jahresende 2025 deutlich vergrößert, da die Analysten ihre Kursziele parallel zum Kurs der Aktie gesenkt haben, aber trotz zweier aufeinanderfolgender Nettoverluste weiterhin eine optimistische Einschätzung beibehalten.

Der Konsens für die Zukunft geht davon aus, dass sich der Umsatz der Coinbase-Aktie von rund 1,35 Mrd. US-Dollar im 2. Quartal 2026 auf rund 1,54 Mrd. US-Dollar im 3. Quartal und rund 1,72 Mrd. US-Dollar im 4. Quartal erholen wird, was auf eine Beschleunigung in der zweiten Jahreshälfte hindeutet, die durch die Skalierung der „Everything Exchange“ und das Wachstum des Stablecoin-Volumens angetrieben wird.

Das EBITDA folgt dem gleichen Erholungsverlauf, wobei die Schätzungen von rund 380 Millionen US-Dollar im 2. Quartal 2026 ausgehen, im dritten Quartal auf rund 520 Millionen US-Dollar und im vierten Quartal auf rund 650 Millionen US-Dollar steigen, da sich die Margen von rund 22 % im ersten Quartal wieder in Richtung des mittleren 30-Prozent-Bereichs ausweiten, den die Plattform nachweislich erreichen kann.

Das strukturelle Argument, das den eher kauforientierten Konsens untermauert, ist die Beständigkeit der Plattform: 13 aufeinanderfolgende Quartale mit positivem bereinigtem EBITDA, 19 Milliarden USDC auf der Plattform und Derivate, deren annualisierter Umsatz selbst im schwächsten Handelsumfeld der jüngeren Vergangenheit die 200-Millionen-Dollar-Marke überschritten hat.

Mit 158 US-Dollar ist die Coinbase-Aktie im Vergleich zu einem Unternehmen unterbewertet, das über den gesamten Konjunkturzyklus hinweg ein EBITDA auf diesem Niveau erwirtschaftet und auf eine Umsatz-Run-Rate für das 4. Quartal 2026 zusteuert, die bei Margen in der Mitte des Zyklus einen deutlich höheren Kurs rechtfertigt.

Die Frage, die 10 Analysten dazu veranlasst, ihre Empfehlung bei „Halten“ zu belassen, ist das Timing: Ob sich die Transaktionsumsätze stabilisieren, bevor sich die Schätzungen für die zweite Jahreshälfte als zu optimistisch erweisen, oder ob ein weiteres verhaltenes Quartal die Lücke vergrößert, bevor CLARITY und die Krypto-Volumina den Katalysator liefern.

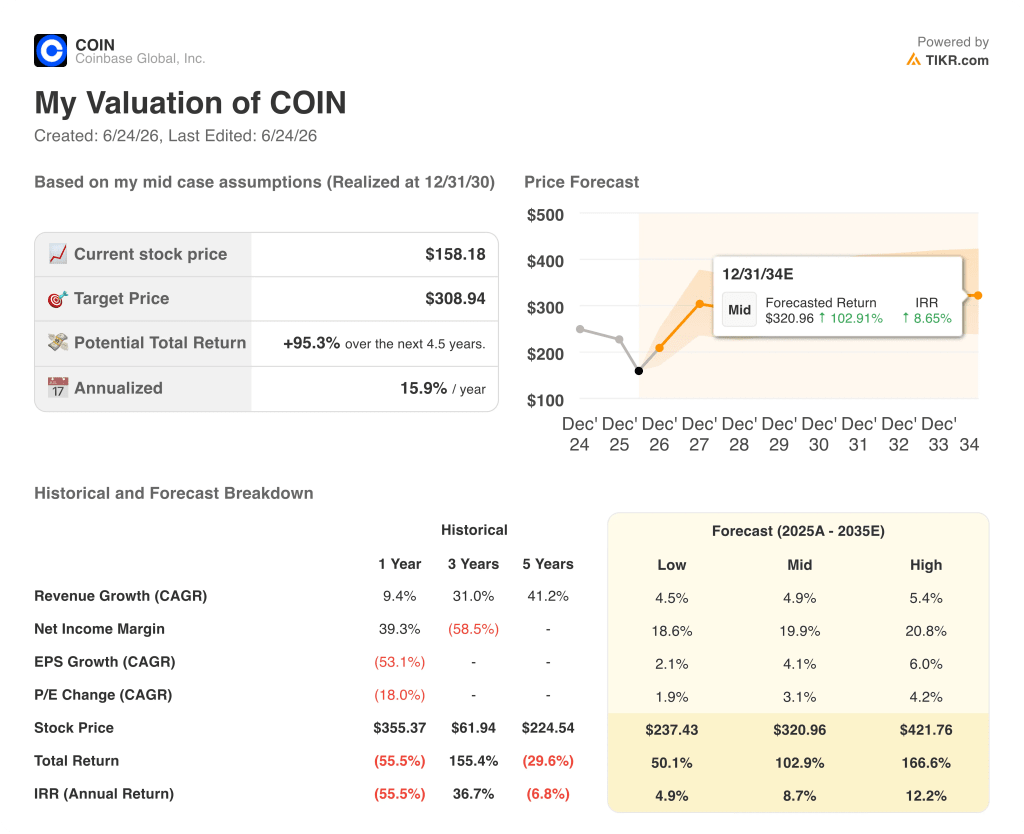

Ist die Coinbase-Aktie im Jahr 2026 unterbewertet? TIKRs „Mid-Case“-Szenario von 309 US-Dollar und was dafür eintreten muss

Das Mid-Case-Szenario von TIKR bewertet Coinbase bis Dezember 2030 mit etwa 309 $, was einer Gesamtrendite von rund 95 % gegenüber dem aktuellen Kurs von 158 $ entspricht – oder etwa 16 % annualisiert über 4,5 Jahre.

Grundlage für dieses Kursziel ist die bereits in den Konsensprognosen sichtbare Erholung des EBITDA: Die Plattform erzielte im ersten Quartal 303 Millionen US-Dollar, trotz eines historischen Rückgangs der Spot-Volumina, und Schätzungen deuten auf 650 Millionen US-Dollar im vierten Quartal 2026 hin, da sich die „Everything Exchange“, die Stablecoin-Einnahmen und die Skalierung des Derivategeschäfts in der zweiten Jahreshälfte verstärken werden.

Der Geschäftsbereich Abonnements und Dienstleistungen der Coinbase-Aktie (584 Millionen US-Dollar allein im ersten Quartal) bildet die Ertragsuntergrenze, die in früheren Abschwungphasen fehlte, und der USDC, der auf der Plattform ein neues Allzeithoch von 19 Milliarden US-Dollar erreicht hat, garantiert Coinbase einen Anteil von rund 50 % am USDC-Umsatz, unabhängig davon, ob sich die Spot-Handelsvolumina in diesem oder im nächsten Quartal erholen.

Sollten Derivate, Prognosemärkte und die Nicht-Krypto-Kontrakte der „Everything Exchange“ weiterhin auf dem aktuellen Kurs wachsen, während sich die Spot-Volumina moderat erholen, wird die EBITDA-Schätzung für das 4. Quartal 2026 in Höhe von 650 Millionen US-Dollar erreichbar, und ein Unternehmen, das diese Run Rate generiert, wird nicht lange bei 158 US-Dollar gehandelt.

Sollten Sie in Coinbase Global, Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Coinbase Global, Inc.-Aktie auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Coinbase Global, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der COIN-Aktie auf TIKR →