Wichtige Erkenntnisse:

- Skalenprofil: Lululemon erwirtschaftete einen Umsatz von rund 11 Mrd. $ und einen Betriebsgewinn von 2 Mrd. $, was eine dauerhafte globale Nachfrage und eine starke Monetarisierung der Marke bestätigt.

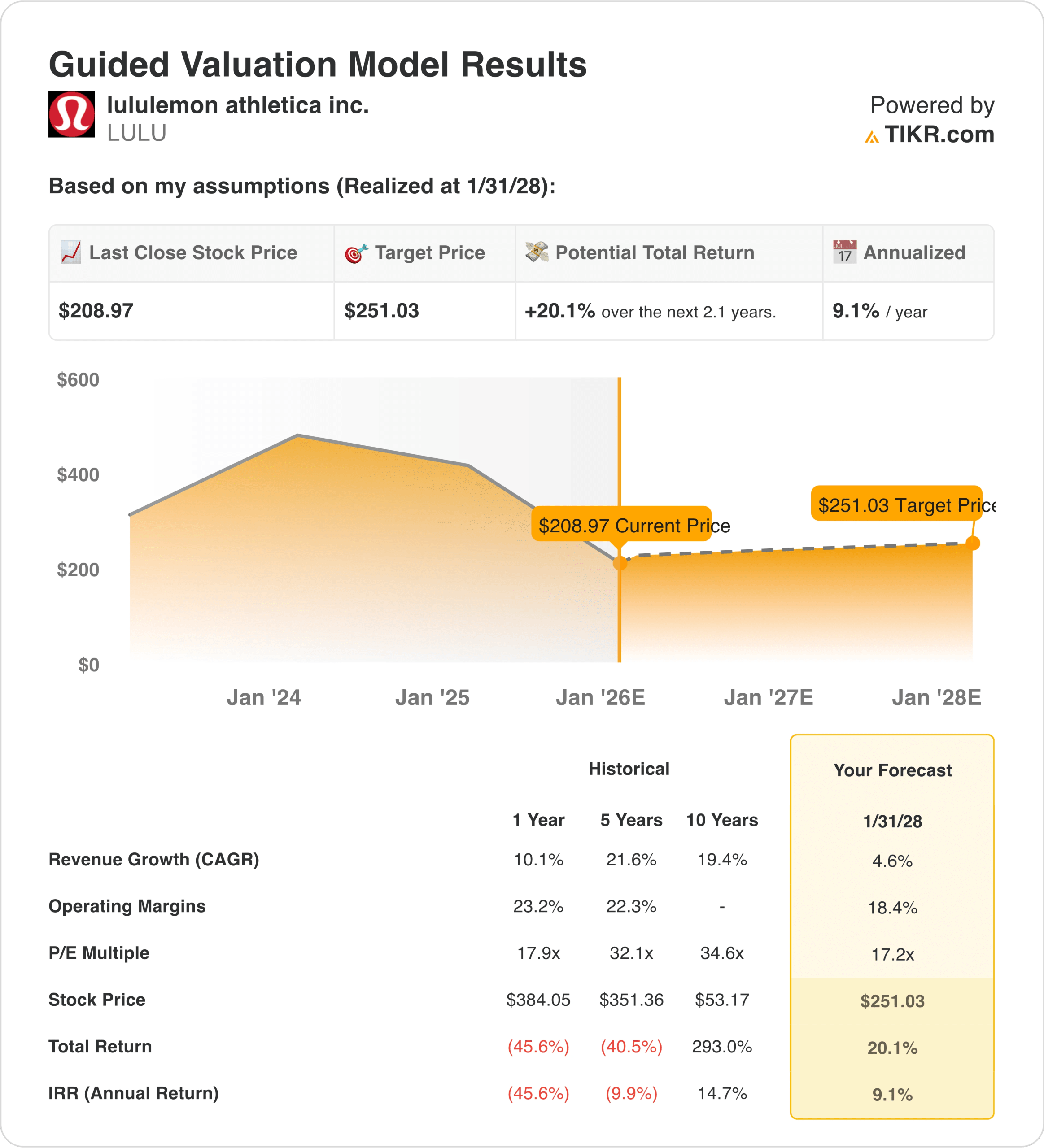

- Kursprognose: Auf der Grundlage eines normalisierten Wachstums und normalisierter Margen könnte die Aktie unter konservativen Bewertungsannahmen bis Januar 2028 von 209 $ auf 251 $ steigen.

- Potenzielle Gewinne: Dieses Ziel entspricht einer Gesamtrendite von 20 % gegenüber dem aktuellen Aktienkurs von 209 $ und spiegelt eher das Gewinnwachstum als die Bewertungsexpansion wider.

- Jährliche Rendite: Das Modell impliziert eine annualisierte Rendite von etwa 9 % in den nächsten 2 Jahren, die von der operativen Disziplin und der Widerstandsfähigkeit der Marke abhängt.

Lululemon Athletica(LULU) betreibt eine Plattform für Premium-Sportbekleidung, die sich auf den Direktvertrieb an Verbraucher, margenstarke Produktkategorien und eine Marke stützt, die kulturell relevant für Fitness-, Lifestyle- und Wellness-Trends bleibt.

Im Dezember 2025 kündigte das Unternehmen einen Wechsel an der Spitze des Unternehmens an, der im Januar 2026 vollzogen werden soll. Dieser Führungswechsel ist wichtig, da Lululemon die Normalisierung des Wachstums in einem Umfeld knapper werdender Verbraucherausgaben und höherer operativer Anforderungen bewältigt.

Der Umsatz erreichte im Jahr 2024 etwa 11 Milliarden US-Dollar, während der Betriebsgewinn etwa 2 Milliarden US-Dollar betrug, was zeigt, dass die Größe des Unternehmens weiterhin von Bedeutung ist, auch wenn sich das Umsatzwachstum gegenüber früheren Spitzenjahren verlangsamt.

Die operativen Margen pendeln sich 2022-25 auf niedrige 20 % ein und liegen damit unter den Höchstwerten des Zyklus, wobei die künftige Rentabilität zunehmend von Kostenkontrolle, Bestandsdisziplin und Preisentscheidungen abhängt.

Bei einer Marktkapitalisierung von fast 26 Mrd. USD wird erwartet, dass das künftige Umsatzwachstum von der internationalen Expansion und der Herrenbekleidung herrührt, während die Rentabilität vom Direktverkaufsmix und kontrollierten Werbeaktionen abhängt.

Trotz stabiler Erträge und Cashflow-Generierung wird die Aktie mit dem 17-fachen des voraussichtlichen Gewinns gehandelt, was die Frage aufwirft, ob der Markt Lululemon als einen beständigen Markenkomponisten oder als ein ausgereiftes Bekleidungsunternehmen ansieht.

Was das Modell für die LULU-Aktie aussagt

Wir haben Lululemon anhand von Annahmen analysiert, die Markenstabilität, globale Expansion und disziplinierte Kostenkontrolle in einem selektiveren Verbraucherumfeld widerspiegeln.

Auf der Grundlage eines jährlichen Umsatzwachstums von 5 %, einer operativen Marge von 18 % und eines Exit-Multiples von 17x schätzt das Modell, dass die Aktie von 209 $ auf 251 $ steigen könnte.

Dieses Ergebnis impliziert eine Gesamtrendite von 20 %, d. h. etwa 9 % pro Jahr, bis Januar 2028 bei einem Kursziel von 251 $.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die LULU-Aktie verwendet:

1. Einkommenswachstum: 4.6%

Lululemon verzeichnete während der meisten Zeit des letzten Jahrzehnts ein zweistelliges Wachstum, da die Marke in Nordamerika und den ersten internationalen Märkten schnell expandierte.

In jüngster Zeit hat sich das Umsatzwachstum deutlich verlangsamt, da sich die Nachfrage in den USA normalisiert hat und die Ausgaben für den privaten Konsum zurückgegangen sind.

Die Umsätze der letzten zwölf Monate in Höhe von etwa 11,1 Milliarden US-Dollar spiegeln ein Geschäft wider, das in der Größenordnung operiert und dessen Expansion sich fortsetzt, wenn auch in abgeschwächter Form.

Die internationalen Märkte wachsen weiterhin schneller als die nordamerikanischen, aber ihre kleinere Basis begrenzt die Beschleunigung des konsolidierten Wachstums insgesamt.

Produktinnovationen und die Ausweitung der Männerkategorie unterstützen das anhaltende Wachstum, obwohl beides die Reifung der Kategorie nicht ausgleicht.

Wettbewerbsintensität und Werbeaktivitäten könnten die preisgestützte Mengenexpansion zunehmend einschränken.

Die Wachstumsprognose von 4,6 % entspricht den Konsensprognosen der Analysten und spiegelt eine stabile Entwicklung wider, die durch Markentreue gestützt wird, aber durch die Reife der Kategorie und das langsamere Wachstum der Verbrauchernachfrage gedämpft wird.

2. Operative Margen: 18.4%

Die operativen Margen von Lululemon erreichten während des Nachfrageschubs nach der Pandemie einen Spitzenwert von über 22%, was auf den starken Verkauf zum vollen Preis und begrenzte Rabatte zurückzuführen ist.

Seitdem haben sich die Margen normalisiert, wobei sich die Betriebsmargen in letzter Zeit zwischen 22-23 % eingependelt haben, da die Fracht-, Werbe- und Lohnkosten gestiegen sind.

Das Direct-to-Consumer-Modell ermöglicht weiterhin strukturell höhere Margen im Vergleich zu anderen Bekleidungsunternehmen, die im Großhandel tätig sind.

Laufende Investitionen in die internationale Expansion, Kosten für den Führungswechsel und die Produktentwicklung begrenzen das kurzfristige Margenwachstum.

Die Normalisierung der Lieferkette sorgt für eine teilweise Kostenentlastung, beseitigt jedoch nicht vollständig den potenziellen Druck auf die Verkaufsförderung.

Die Rentabilität im niedrigen 20er bis hohen 10er Bereich stellt ein nachhaltiges Niveau dar.

In der Vergangenheit war das Unternehmen in der Lage, auch außerhalb von Nachfragespitzen Margen in den niedrigen 20er Jahren zu erzielen.

Auf der Grundlage von Konsensschätzungen des Marktes setzen 18,4 % Marge eine anhaltende Preisgestaltungsmacht der Marke voraus, wobei eine normalisierte Nachfrage und der laufende Reinvestitionsbedarf berücksichtigt werden.

3. Exit P/E Multiple: 17.2x

Lululemon wird derzeit in der Nähe des 17-fachen des voraussichtlichen Gewinns gehandelt, was deutlich unter den historischen Premium-Multiplikatoren in Zeiten schnelleren Wachstums liegt.

In früheren Zyklen überstiegen die Bewertungen das 25-fache, als das Umsatzwachstum und die Margenausweitung gleichzeitig beschleunigt wurden.

Die Stimmung der Anleger hat sich in Richtung Bewertungsdisziplin verschoben, da sich das Konsumwachstum in der Bekleidungsindustrie weltweit verlangsamt hat.

Die starke Bilanz des Unternehmens und die beständige Cashflow-Generierung rechtfertigen weiterhin einen Aufschlag gegenüber den traditionellen Konkurrenten im Bekleidungssektor.

Der Führungswechsel führt zu Unsicherheiten bei der Umsetzung, was die kurzfristige Ausweitung der Aktienkurse begrenzt.

Um das aktuelle Bewertungsniveau aufrechtzuerhalten, sind anhaltende Margen im hohen Zehner- bis niedrigen Zwanzigerbereich und stabiles Wachstum erforderlich.

Nach aggregierten Analystenschätzungen spiegelt ein 17,2faches Exit-Multiple die Markenqualität und die Cash-Generierung wider, während gleichzeitig ein langsameres Wachstum und ein begrenzter Appetit auf Neubewertungen anerkannt werden.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Verbrauchernachfrage und die Preisgestaltungszyklen von Marken können sich in der globalen Bekleidungsbranche schnell ändern. Im Folgenden wird dargestellt, wie sich die Lululemon-Aktie bei unterschiedlichen Ausführungsergebnissen bis 2028 entwickeln könnte:

- Low Case: Wenn der Umsatz jährlich um 4,1 % sinkt und die Nettogewinnmargen in Richtung 12 % → 0,8 % pro Jahr fallen.

- Mittlerer Fall: Der Umsatz stagniert bei einem Wachstum von 4,5 % und die Nettogewinnspannen stabilisieren sich bei 12,8 % → 6,2 % pro Jahr.

- High Case: Wenn der Umsatz wieder leicht wächst und einen Spitzenwert von 5 % erreicht, wobei sich die Nettogewinnspannen auf über 13 % erholen → 10,9 % erreichen.

Lululemon ist in eine stabilere Betriebsphase eingetreten, in der Ausführungsdisziplin wichtiger ist als schnelles Wachstum.

Bei stabiler Nachfrage und kontrollierten Gewinnspannen hängt der Weg zum Kursziel von 251 $ eher von der Beständigkeit der Erträge als von der Bewertungsexpansion ab.

Wie viel Aufwärtspotenzial hat LULU von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Erstellen Sie Ihr eigenes Bewertungsmodell für lululemon mit TIKR (kostenlos) →

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!