Wichtigste Erkenntnisse:

- Integriertes Versorgungsunternehmen: Enel betreibt eine der größten regulierten Versorgungsplattformen in Europa, die Stromerzeugung, Netze und erneuerbare Energien umfasst und vorhersehbare Cashflows mit einem Jahresumsatz von 78 Mrd. Euro ermöglicht.

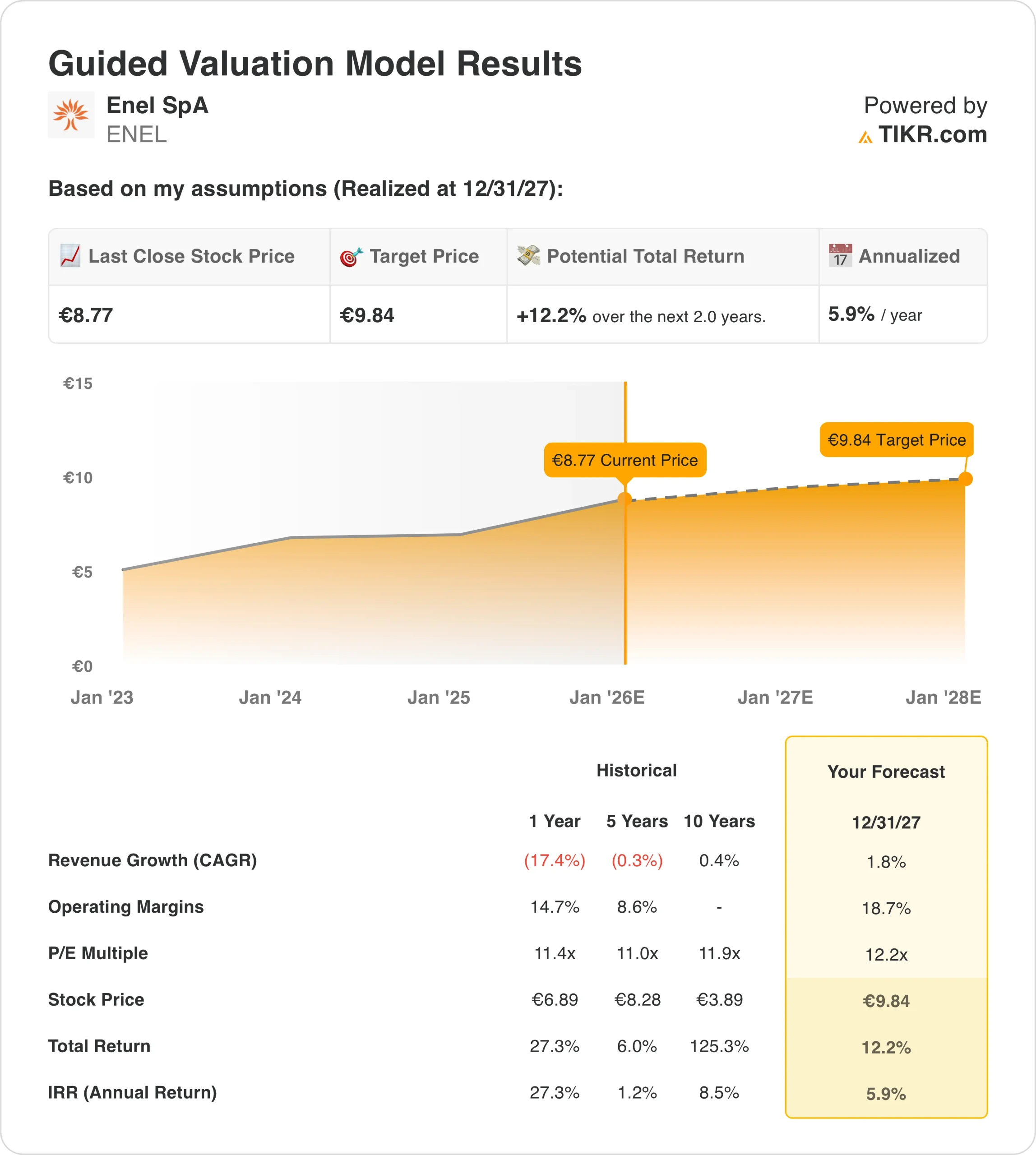

- Kursprognose: Auf der Grundlage unserer Bewertungsannahmen könnte die Enel-Aktie bis Dezember 2027 einen Wert von 10 € erreichen.

- Potenzielle Gewinne: Dies bedeutet eine Gesamtrendite von rund 12 % gegenüber dem aktuellen Kurs von rund 9 €.

- Jährliche Rendite: Dieses Ergebnis entspricht einer annualisierten Rendite von etwa 6 % über die nächsten 2 Jahre.

Enel SpA(ENEL) betreibt eine der weltweit größten integrierten Strom- und Gasplattformen, die erneuerbare Energien, regulierte Netze und Endverbrauchermärkte umfasst und über ein diversifiziertes Engagement in Europa und Lateinamerika verfügt, das eine stabile Cash-Generierung unterstützt.

Im Dezember 2025 genehmigte Enel die Emission von Hybridanleihen in Höhe von bis zu 2 Mrd. EUR und erwarb zwei deutsche Windparks für 80 Mio. EUR, um die Kapitalflexibilität zu erhöhen und gleichzeitig 50 MW an vertraglich vereinbarter erneuerbarer Kapazität hinzuzufügen.

In den letzten zwölf Monaten erwirtschaftete Enel einen Umsatz von 78 Milliarden Euro, der die Normalisierung der Energiepreise, aber auch die stabile Nachfrage in den regulierten Netzen und im Portfolio der erneuerbaren Energien widerspiegelt.

Das EBIT erreichte in den letzten zwölf Monaten rund 14 Milliarden Euro und spiegelt die konsistente operative Leistung wider, da die regulierten Erträge und die Verträge über erneuerbare Energien die Volatilität der Handelsstrommärkte ausgleichen.

Die operativen Margen stiegen auf rund 18 %, unterstützt durch Netzinvestitionen, Kostendisziplin und einen höheren Anteil an regulierten und langfristig vertraglich gebundenen Anlagen.

Trotz der stetigen Gewinne und der verbesserten Ertragsqualität wird Enel mit dem 12-fachen des Termingewinns gehandelt, was die Frage aufwirft, ob der Markt die Cashflow-Stabilität und die Dividendensichtbarkeit vollständig einpreist.

Was das Modell über die ENEL-Aktie aussagt

Wir haben die Bewertung von Enel anhand der Positionierung als reguliertes Versorgungsunternehmen, der wachsenden Basis erneuerbarer Energien, der stabilen Cashflows und der Kapitaldisziplin, die konsistente Aktionärsrenditen unterstützt, analysiert.

Das Modell geht von einem jährlichen Umsatzwachstum von 1,8 %, einer operativen Marge von 18,7 % und einem normalisierten Exit-P/E-Multiple von 12,2 aus.

Auf der Grundlage dieser Inputs könnte die Enel-Aktie bis 2027 einen Wert von 9,84 € je Aktie erreichen, da die Erträge stetig wachsen und die Dividenden die Gesamtrendite unterstützen.

Dies impliziert eine Gesamtrendite von 12,2 % ab 9 €, was einer annualisierten Rendite von 6 % in den nächsten 2 Jahren entspricht.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die ENEL-Aktie verwendet:

1. Umsatzwachstum: 1,8%

Die Umsatzbasis von Enel hat sich nach der Energiepreisspitze im Jahr 2022 normalisiert, mit einem LTM-Umsatz von 77,8 Mrd. Euro nach einer mehrjährigen Periode der Volatilität.

Die jüngsten Umsatzrückgänge von 17,4 % im Jahr 2024 und 0,1 % im Jahr 2025 spiegeln eher eine Normalisierung als einen strukturellen Nachfragerückgang in den regulierten und auf erneuerbare Energien ausgerichteten Geschäftsbereichen wider.

Schätzungen gehen davon aus, dass sich die Einnahmen stabilisieren und allmählich von 78,9 Milliarden Euro im Jahr 2025 auf 82,7 Milliarden Euro im Jahr 2027 ansteigen werden, da der Ausbau der erneuerbaren Energien den Preisdruck ausgleicht.

Die Akquisition von Windkraftanlagen in Deutschland führt zu einem jährlichen EBITDA von ca. 10 Mio. Euro bei geschützter Preisgestaltung, was die Sichtbarkeit für zusätzliches Wachstum erhöht, ohne sich auf das Handelsgeschäft zu verlassen.

Das Wachstum wird durch die Marktreife in den europäischen Kernregionen und die bewusste Optimierung des Portfolios begrenzt, wobei Renditen Vorrang vor Volumensteigerungen haben.

Der Marktkonsens geht von einem jährlichen Umsatzwachstum von 1,8 % aus, um den Normalisierungsdruck widerzuspiegeln, der durch den fortgesetzten Ausbau der erneuerbaren Energien und die Stabilität der regulierten Anlagen ausgeglichen wird.

2. Operative Margen: 18.7%

Die operative Marge von Enel stieg auf 18,1 % (LTM) und erholte sich damit von einem Tiefstand von 7,8 % im Jahr 2022 während der Energiekostenverwerfungen in der Spitze.

Historische EBIT-Margen lagen über fünf Jahre im Durchschnitt bei 8-9%, was die jüngsten strukturellen Verbesserungen durch die Vereinfachung des Portfolios und den Mix aus erneuerbaren Energien überdeckt.

Die EBIT-Margen erreichen 2024 18,7 %, da Kostendisziplin, Netzerträge und ein höherer Beitrag der erneuerbaren Energien die schwächeren Preise ausgleichen.

EBITDA-Margen von nahezu 29% spiegeln Enels zunehmende Abhängigkeit von regulierten Netzen und der vertraglich vereinbarten Erzeugung aus erneuerbaren Energien wider.

Die Nachhaltigkeit der Margen wird durch Einspeiseprämien, regulierte Erträge und eine geringere Abhängigkeit von der volatilen thermischen Erzeugung unterstützt.

Abwärtsrisiken ergeben sich aus regulatorischen Rückstellungen und inflationsbedingten Betriebskosten, die eine weitere Margenausweitung über das derzeitige Niveau hinaus begrenzen.

Wir gehen von einer operativen Marge von 18,7 % aus, die die Normalisierung nach der Umstrukturierung widerspiegelt und gleichzeitig ein begrenztes Margenpotenzial innerhalb eines reifen Versorgungsunternehmens berücksichtigt.

3. Exit P/E Multiple: 12,2x

Enel wird in der Nähe des 12-fachen des voraussichtlichen Gewinns und des 13- bis 15-fachen des nachlaufenden Gewinns gehandelt, was sehr gut mit einer einkommensorientierten Anlegerbasis und begrenzten Wachstumserwartungen vereinbar ist.

Der Markt bewertet Enel eher mit regulierten Versorgungsunternehmen als mit wachstumsstarken Entwicklern erneuerbarer Energien, wodurch das Potenzial für eine mehrfache Expansion begrenzt wird.

Die Dividendenrendite von über 5,5 % wird den Anlegern stabile Erträge bescheren.

Ein Aufwärtspotenzial für die Bewertung hängt eher von der nachhaltigen Ertragsentwicklung und der Vorhersehbarkeit der Regulierungsbehörden ab als von einer zyklischen oder stimmungsbedingten Expansion.

Die Bewertung basiert auf einem 12,2fachen Exit-Multiple, das durch eine dauerhafte Cash-Generierung und Dividenden gestützt wird, aber durch versorgungsähnliche Wachstumserwartungen begrenzt ist.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse der europäischen Versorgungsunternehmen hängen von der Regulierung, den Kapitalkosten und der Umsetzung im Bereich der Netze und erneuerbaren Energien ab. Im Folgenden wird dargestellt, wie sich Enel in verschiedenen Szenarien bis 2027 entwickeln könnte.

- Low Case: Wenn die europäische Stromnachfrage schwach bleibt und die Finanzierungskosten hoch bleiben, wächst der Umsatz um 5 %, die Nettogewinnspanne pendelt sich bei 7 % ein und die Bewertung sinkt leicht → 0 % jährliche Rendite.

- Mid Case: Wenn die Stromnachfrage stabil bleibt und die Netzinvestitionen wie geplant voranschreiten, wachsen die Einnahmen um etwa 6 %, die Gewinnspannen halten sich bei 8 % und die Bewertung bleibt stabil → 5 % Jahresrendite.

- High Case: Wenn der Ausbau der erneuerbaren Energien reibungslos verläuft und die regulatorischen Bedingungen günstig bleiben, steigt das Umsatzwachstum auf 6 %, die Margen nähern sich 8 % und die Bewertung steigt leicht → 9 % Jahresrendite.

Enel befindet sich in einer Phase mit besser vorhersehbaren Erträgen, die durch regulierte Vermögenswerte und langfristige Verträge geprägt sind.

Ein Aktienkurs von 10 € bis 2027 ist erreichbar, wenn die Margenstabilität anhält und die Bewertung weiterhin an den normalisierten Versorgungserträgen und nicht an der makroökonomischen Unsicherheit ausgerichtet ist.

Wie viel Aufwärtspotenzial hat Enel von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!