Wichtigste Erkenntnisse:

- Fortschritte bei der Transformation: PayPal ist von einem negativen Wachstum der Transaktionsmarge zu einem Wachstum von 6-7 % im Jahr 2025 übergegangen.

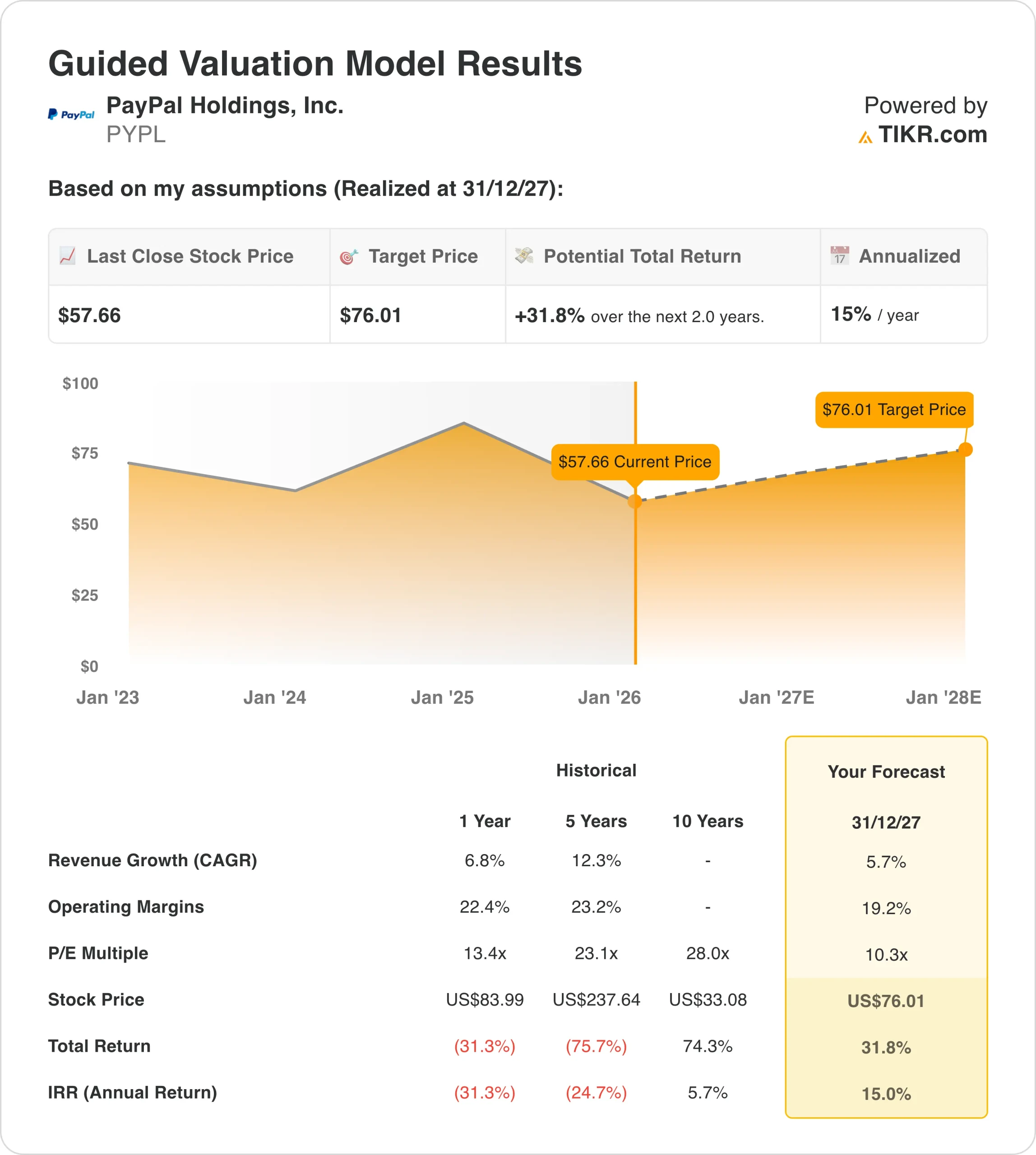

- Kursprognose: Bei der derzeitigen Dynamik könnte die Aktie bis Dezember 2027 auf 76 $ steigen.

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 32 % gegenüber dem aktuellen Kurs von 57,66 $.

- Jährliche Rendite: Die Anleger könnten in den nächsten 24 Monaten ein jährliches Wachstum von etwa 15 % verzeichnen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

PayPal(PYPL) befindet sich mitten in einer Trendwende, die langsam echte Ergebnisse zeigt. Nach Jahren des stagnierenden Wachstums und des Drucks durch Fintech-Konkurrenten hat CEO Alex Chriss die letzten zwei Jahre damit verbracht, das Fundament des Unternehmens wieder aufzubauen.

Im dritten Quartal 2025 stiegen die Transaktionsmargen ohne Zinserträge um 7 %, was eine deutliche Umkehrung des negativen Wachstums vor nur zwei Jahren darstellt. Die Umsätze steigen, und das Unternehmen ist auf dem besten Weg, in diesem Jahr ein Wachstum des Gewinns pro Aktie von mindestens 15 % zu erzielen.

Trotz dieser Verbesserungen ist die PYPL-Aktie im letzten Jahr um 31 % gefallen und liegt über 80 % unter ihrem Allzeithoch.

Der Markt hat die Umwandlung des Unternehmens in eine profitable Wachstumsmaschine noch nicht vollständig eingepreist. Diese Diskrepanz bietet geduldigen Anlegern, die bereit sind, auf die Umsetzung von PayPal zu setzen, eine Chance.

Was das Modell für die PayPal-Aktie aussagt

Wir haben die Zukunft von PayPal analysiert, indem wir uns auf drei wichtige Veränderungen konzentriert haben: den Vorstoß des Unternehmens in den Bereich "Sofort-Kaufen-Zahlen", den Monetarisierungsanstieg von Venmo und die Einführung des agentenbasierten Handels durch KI-Partnerschaften mit OpenAI und Google.

Unter der konservativen Annahme eines jährlichen Umsatzwachstums von 5,7 % und einer operativen Marge von 19,2 % prognostiziert unser Modell, dass die Aktie innerhalb von zwei Jahren 76 US-Dollar erreichen wird. Dabei gehen wir von einem Kurs-Gewinn-Verhältnis von 10,3 zum Zeitpunkt des Ausstiegs aus.

Diese Bewertung mag im Vergleich zum historischen Durchschnitt von PayPal von 28x in den letzten zehn Jahren niedrig erscheinen. Es spiegelt jedoch den Wandel des Unternehmens von einer reinen Wachstumsstory zu einem reiferen, profitablen Geschäft wider.

Der Multiplikator von 10,3 entspricht in etwa der aktuellen Marktbewertung und stellt somit einen angemessenen Basisfall dar.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die PayPal-Aktie verwendet:

1. Umsatzwachstum: 5,7

Das Wachstum von PayPal hat sich von zweistelligen Raten verlangsamt, aber es gibt klare Anzeichen für eine Stabilisierung. Das Unternehmen ist in mehreren wachstumsstarken Bereichen erfolgreich:

Buy Now, Pay Later (BNPL): Das Volumen wächst in jedem Quartal um mehr als 20 %, so dass PayPal auf dem besten Weg ist, im Jahr 2025 BNPL-Transaktionen im Wert von fast 40 Milliarden US-Dollar zu erzielen. Der Net Promoter Score für dieses Produkt liegt bei 80, was auf eine hohe Kundenzufriedenheit hinweist. PayPal plant, BNPL "vorzuschalten", indem es die Zahlungsoptionen früher im Einkaufsprozess anzeigt, was die Akzeptanz beschleunigen dürfte.

Venmos Wendepunkt: Nach Jahren des Versprechens ohne Gewinn, liefert Venmo endlich. Die Plattform ist auf dem besten Weg, in diesem Jahr einen Umsatz von 1,7 Milliarden US-Dollar zu erzielen, was einem Anstieg von 20 % gegenüber dem Vorjahr entspricht. Noch wichtiger ist, dass nur 5-10 % der Venmo-Nutzer derzeit die Funktionen Debitkarte oder Bezahlen mit Venmo nutzen. Konten, die diese Produkte nutzen, generieren einen 4x höheren Umsatz pro Nutzer.

Omnichannel-Erweiterung: PayPal Everywhere wurde im September 2024 eingeführt, um über den Online-Checkout hinauszugehen. Die Strategie geht auf, denn im dritten Quartal wuchs das Erfahrungsvolumen in den USA um 10 % und damit doppelt so schnell wie vor einem Jahr. Die Ausgaben für Debitkarten und Tap-to-Pay stiegen im Vergleich zum Vorjahr um 65 %.

2. Operative Margen: 19%

PayPal hat erhebliche Fortschritte bei der Verbesserung der Rentabilität gemacht. Das Unternehmen hat sein defizitäres Zahlungsabwicklungsgeschäft umgestellt, indem es Verträge mit großen Händlern neu verhandelt und sich auf Mehrwertdienste wie Auszahlungen und Betrugsschutz konzentriert hat.

Die aktuelle EBIT-Marge von 18,4 % in den letzten zwölf Monaten zeugt von operativer Effizienz. Unsere Prognose von 19,2 % geht von einer bescheidenen Margenausweitung aus, da margenstärkere Produkte wie BNPL und Venmo als Prozentsatz des Gesamtumsatzes wachsen.

Das Management hat angedeutet, dass es im Jahr 2026 stärker investieren wird, um Marktanteile bei BNPL und dem Agentenhandel zu gewinnen. Diese Investitionen werden die Margen kurzfristig unter Druck setzen, sollten sich aber im Laufe der Zeit durch ein schnelleres Umsatzwachstum auszahlen.

3. Exit P/E Multiple: 10x

Unser Exit-Multiple von 10,3x spiegelt mehrere Überlegungen wider:

Langsameres Wachstumsprofil: PayPal ist nicht länger ein wachstumsstarkes Fintech-Unternehmen. Ein Umsatzwachstum im mittleren einstelligen Bereich erfordert einen niedrigeren Multiplikator als die Wachstumsraten von über 20 %, die PayPal in früheren Jahren verzeichnete.

Makroökonomische Gegenwinde: Das Management stellte einen Druck auf die Konsumausgaben fest, insbesondere bei Kunden mit mittlerem und niedrigem Einkommen. Diese Schwäche zeigte sich im September und hielt bis Oktober an, was zu Unsicherheiten bei den Urlaubsausgaben führte.

Mehrfache Expansionschance: Wenn PayPal BNPL und Venmo erfolgreich skaliert und dabei die Rentabilität beibehält, könnte die Aktie ein höheres Multiple erreichen. Wir bleiben jedoch konservativ, bis das Unternehmen eine konsistente Ausführung demonstriert.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn sich die Dinge verbessern oder verschlechtern?

Die Umstrukturierung von PayPal ist noch nicht abgeschlossen, und die Ergebnisse können je nach Ausführung und makroökonomischen Bedingungen stark variieren. Im Folgenden wird dargestellt, wie sich verschiedene Szenarien bis 2029 entwickeln könnten:

- Low Case: Wenn die Verbraucherausgaben schwach bleiben und die Wachstumsinitiativen von PayPal länger dauern als erwartet, könnte sich das Umsatzwachstum auf 4,9 % jährlich verlangsamen. In Verbindung mit einer Margenverringerung auf 14,1 % würde die Aktie immer noch eine Gesamtrendite von 17 % bzw. etwa 4 % pro Jahr erzielen.

- Mittlerer Fall: Unser Basisszenario geht von einem Umsatzwachstum von 5,5 % und einer Gewinnspanne von 15,1 % aus. Dieses Szenario liefert eine Gesamtrendite von 47 % über zwei Jahre oder 10 % pro Jahr. Dies ist das wahrscheinlichste Ergebnis, wenn das Management den Plan umsetzt.

- High Case: Wenn sich BNPL schneller als erwartet entwickelt und die Monetarisierung von Venmo beschleunigt, könnte das Umsatzwachstum 6 % erreichen und die Margen auf 16 % steigen. Ein höheres Wachstumsprofil würde eine Gesamtrendite von 79 % über vier Jahre oder etwa 16 % pro Jahr bringen.

Sehen Sie, was Analysten derzeit über die PayPal-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne der Ergebnisse ist relativ eng und spiegelt die Position von PayPal als reifes Unternehmen mit mehreren Wachstumstreibern wider. Im Gegensatz zu einem Startup-Unternehmen, das nur ein Produkt anbietet, verfügt PayPal über diversifizierte Einnahmequellen, die das Risiko reduzieren.

PayPal hat sich von einer Krise zu einem glaubwürdigen Turnaround entwickelt. Das Unternehmen steigert die Transaktionsmargen, skaliert neue Produkte wie BNPL und Venmo und positioniert sich für den KI-gesteuerten Wandel im Handel.

Die Aktie wird zum 10,3-fachen des Gewinns gehandelt und bietet Anlegern, die an den Wandel glauben, ein angemessenes Risiko-Rendite-Verhältnis.

Wie viel Aufwärtspotenzial hat die PayPal-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!