Autodesk, Inc. (NASDAQ: ADSK) wird in der Nähe von 299 $/Aktie gehandelt und hat im vergangenen Jahr bescheidene Erträge erzielt. Das Wachstum bleibt stetig, aber nicht besonders schnell, und die Anleger beobachten, ob die Margen weiter steigen können, wenn das Unternehmen seine Abonnement-Plattform skaliert.

Kürzlich teilte Autodesk neue Fortschritte bei seiner Cloud-Transformation mit, darunter eine stärkere Akzeptanz von Autodesk Construction Cloud und ein höheres Engagement bei seinen Design-Collaboration-Tools. Das Unternehmen hob auch eine verbesserte Kundenbindung und stabile Nutzungsmuster hervor, was darauf hindeutet, dass die Nachfrage auch in einem schwächeren makroökonomischen Umfeld stabil bleibt. Diese Updates zeigen, dass Autodesk seine Wettbewerbsposition stärkt, da immer mehr Arbeitsabläufe online ablaufen.

Dieser Artikel zeigt auf, wo Autodesk nach Meinung der Wall Street-Analysten bis 2028 notieren könnte, wobei die neuesten Konsensziele und das Guided Valuation Model von TIKR verwendet werden. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

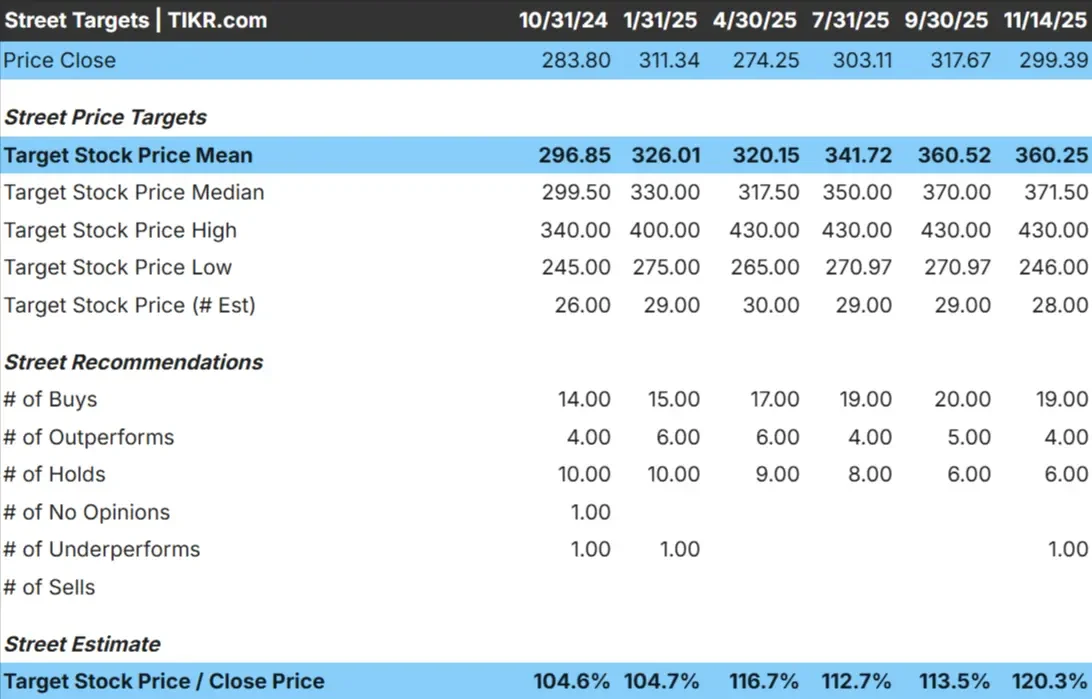

Autodesk wird heute zu etwa 299 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 360 $/Aktie, was auf ein Aufwärtspotenzial von etwa 20 % hindeutet. Die Prognosen bewegen sich in einer stabilen Spanne und spiegeln eine ausgeglichene Stimmung wider:

- Hohe Schätzung: ~$430/Aktie

- Niedrige Schätzung: ~$246/Aktie

- Mittleres Kursziel: ~$372/Aktie

- Bewertungen: 19 Käufe, 4 Outperforms, 6 Halten, 1 Underperforms

Die Analysten sehen ein bescheidenes Aufwärtspotenzial gegenüber den aktuellen Kursen. Für Anleger bedeutet dies, dass Autodesk etwas bessere Renditen als der Markt erzielen könnte, wenn die Nachfrage stabil bleibt und sich die Margen im Zuge der Cloud-Umstellung weiter verbessern.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR (kostenlos), wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten >>>

Autodesk: Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens scheinen gesund zu sein, unterstützt durch Abonnementeinnahmen und eine starke Rentabilität:

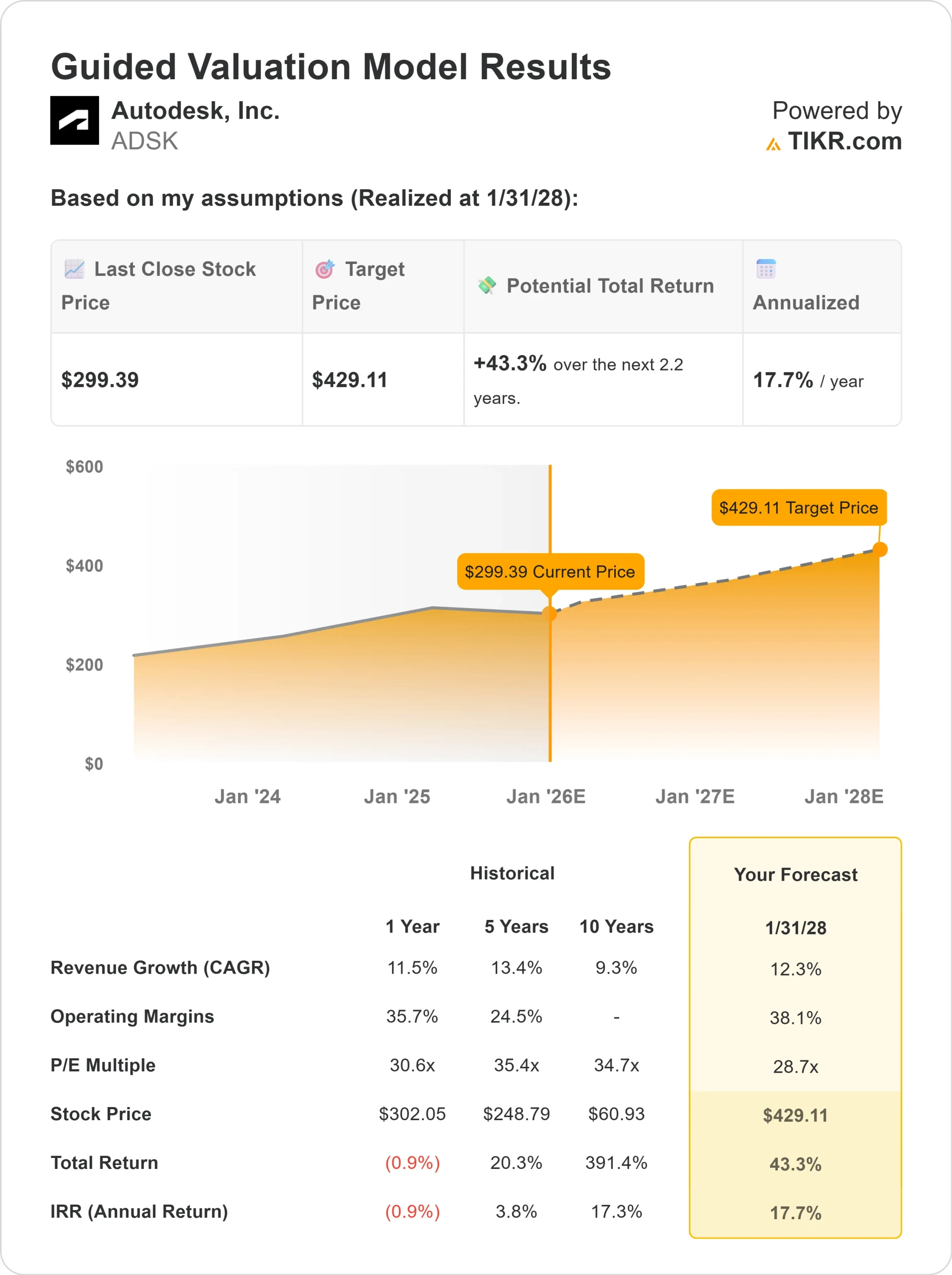

- Umsatzwachstum: 12,3%

- Operative Margen: 38.1%

- Die Aktie wird im Modell mit dem 28,7-fachen des zukünftigen KGV bewertet.

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 28,7x Forward P E einen Wert von etwa 429 $/Aktie bis 2028 nahe.

- Das bedeutet ein Aufwärtspotenzial von etwa 43 % bzw. eine annualisierte Rendite von 17,7 %.

Diese Zahlen deuten darauf hin, dass Autodesk in den nächsten Jahren einen stetigen Wertzuwachs erzielen kann. Das Unternehmen ist kein schnelles Wachstumsunternehmen, aber sein vorhersehbarer Cashflow und seine Margenstärke geben ihm einen klaren und nachhaltigen Gewinnpfad. Für Investoren liegt die langfristige Attraktivität von Autodesk in seiner stabilen Umsatzbasis und seinem wachsenden Cloud-Ökosystem.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Autodesk profitiert von einer großen, stabilen Abonnentenbasis, die verlässliche, wiederkehrende Einnahmen liefert. Die Akzeptanz seiner Cloud-Collaboration-Tools nimmt weiter zu, wodurch die Kunden tiefer in das Ökosystem des Unternehmens integriert werden.

Das Management hat stabile Nutzungsmuster und anhaltendes Interesse von Kunden aus den Bereichen Architektur, Ingenieurwesen und Bauwesen hervorgehoben. Diese Faktoren sprechen für eine langfristige Perspektive, bei der die Erträge auch unter uneinheitlichen Marktbedingungen stetig steigen können.

Bärenfall: Wachstumsnormalisierung und Bewertungsrisiko

Die größte Sorge besteht darin, dass das Wachstum von Autodesk eher gleichmäßig bleibt als sich zu beschleunigen. Wenn sich das Umsatzwachstum verlangsamt oder der Kundenzuwachs nachlässt, könnte die Premium-Bewertung der Aktie schwerer zu rechtfertigen sein.

Außerdem wächst die Konkurrenz durch alternative Designplattformen, die kostengünstigere oder spezialisierte Tools anbieten. Für die Anleger besteht das Risiko darin, dass jeder Fehltritt bei der Ausführung oder eine Abschwächung der Nachfrage die Aktie angesichts ihres höheren Gewinnmultiplikators belasten könnte.

Ausblick für 2028: Was könnte Autodesk wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR davon aus, dass Autodesk bis 2028 bei 429 $/Aktie notieren könnte. Ausgehend vom heutigen Niveau von 299 $/Aktie entspricht dies einem Aufwärtspotenzial von etwa 43 % bzw. einer annualisierten Rendite von 17,7 %.

Dieses Ergebnis setzt ein stetiges Wachstum und eine konstante Margenentwicklung voraus. Damit Autodesk eine noch höhere Rendite erzielen kann, müsste das Unternehmen wahrscheinlich schneller in die Cloud einsteigen, eine stärkere Durchdringung der Unternehmen erreichen oder eine stärkere Preissetzungsmacht haben. Andernfalls sollten Anleger mit einer zuverlässigen, aber moderaten Wertsteigerung rechnen.

Für Anleger ist Autodesk ein hochwertiger Softwarehersteller mit attraktivem langfristigem Potenzial. Die potenziellen Renditen sind beträchtlich, aber die Entwicklung hängt davon ab, dass das Unternehmen seine Führungsposition in den Bereichen Design und Engineering-Workflows weiter ausbaut und stärkt.

KI-Compounder mit massivem Potenzial, das die Wall Street übersehen hat

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, liegen die wahren Chancen vielleicht auf der KI-Anwendungsebene, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>