Amgen Inc. (NASDAQ: AMGN) wird bei 292 $/Aktie gehandelt, was einem Rückgang von etwa 8 % im letzten Jahr entspricht, da die Anleger ein langsameres Wachstum gegen stabile Margen und eine starke Dividendenunterstützung abwägen. Trotz des bescheidenen Umsatzwachstums liefert der Biotech-Gigant weiterhin eine hohe Rentabilität und eine starke Cash-Generierung, was ihn zu einem verlässlichen langfristigen Compoundierer im Gesundheitsbereich macht.

In jüngster Zeit hat Amgen im Jahr 2025 eine solide Leistung erbracht, angetrieben durch das anhaltende Wachstum von Schlüsselprodukten wie Repatha und Tezspire sowie durch bedeutende Beiträge der neu integrierten Horizon-Produkte wie Tepezza und Uplizna. Die Horizon-Akquisition, die Ende 2023 abgeschlossen wurde, ist nun vollständig in das Portfolio von Amgen integriert und stärkt das Segment der seltenen Krankheiten. Im Oktober 2025 erhielt Tezspire die FDA-Zulassung für eine neue Indikation bei chronischer Rhinosinusitis mit Nasenpolypen, wodurch die Reichweite des Medikaments im Bereich der Atemwegserkrankungen erweitert wurde. In der Zwischenzeit präsentierte Amgen ermutigende Phase-2-Daten für seinen Adipositas-Kandidaten MariTide und bestätigte Pläne, diesen in Phase-3-Studien voranzutreiben, was auf eine potenzielle neue Wachstumssäule im Markt für Stoffwechselkrankheiten hinweist.

In diesem Artikel wird untersucht, wo Amgen nach Ansicht der Wall Street-Analysten bis zum Jahr 2027 notieren könnte, wobei die Konsensziele und das Guided Valuation Model von TIKR herangezogen werden, um den potenziellen Weg der Aktie zu skizzieren. Diese Zahlen spiegeln die Schätzungen der Analysten wider und nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

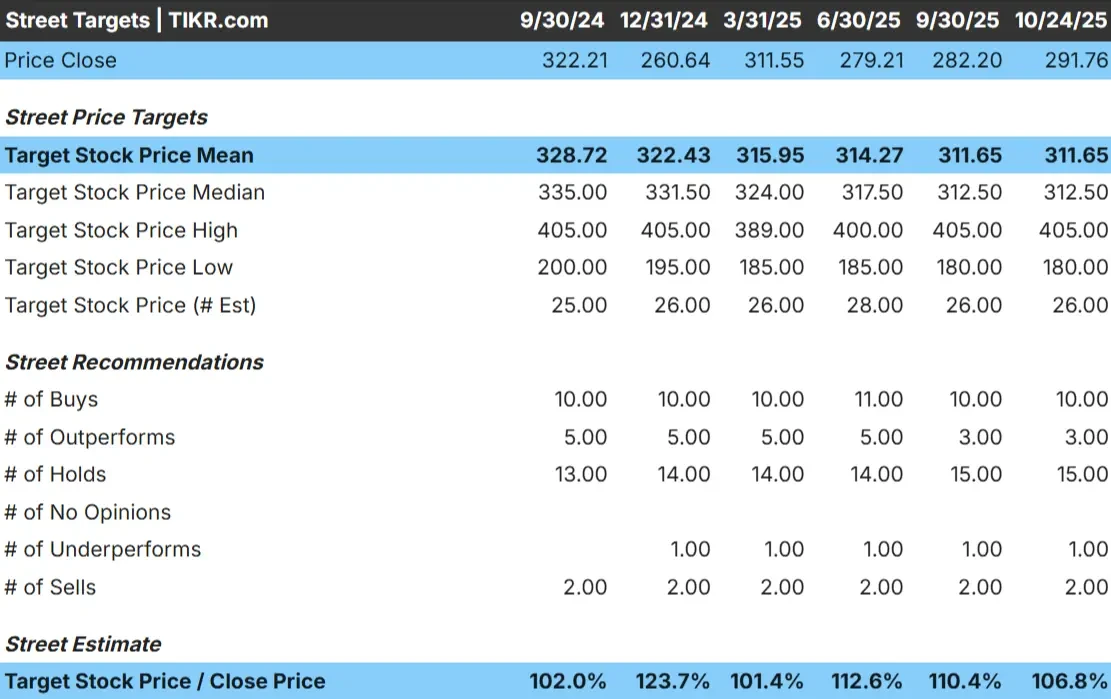

Amgen wird mit rund 292 $/Aktie gehandelt, während das durchschnittliche Kursziel der Analysten bei 312 $/Aktie liegt, was auf einen Aufwärtstrend von etwa 7 % im nächsten Jahr hindeutet. Die Prognosen weisen eine große Spanne auf und spiegeln die gemischte Überzeugung der Analysten wider:

- Höchste Schätzung: ~$405/Aktie

- Niedrige Schätzung: ~$180/Aktie

- Mittleres Kursziel: ~$313/Aktie

- Bewertungen: 10 Kaufen, 3 Outperforms, 15 Halten, 1 Underperform, 2 Verkaufen

Die Analysten sehen ein bescheidenes Aufwärtspotenzial vom aktuellen Niveau aus. Für Anleger scheint Amgen fair bewertet zu sein, könnte sich aber besser entwickeln, wenn neue Produkte wie Tezspire und MariTide höhere Umsätze als erwartet erzielen. Die Attraktivität des Unternehmens liegt weniger in großen Kursgewinnen als vielmehr in beständigen Dividendenerträgen und defensiver Ertragsstabilität.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR (kostenlos), wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten >>>

Amgen: Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens bleiben solide und ausgewogen:

- Umsatzwachstum von jährlich 3-4% bis 2027 prognostiziert

- Operative Margen nahe 44%

- Die Aktie wird mit dem 14-fachen des voraussichtlichen Gewinns gehandelt und liegt damit nahe am langfristigen Durchschnitt

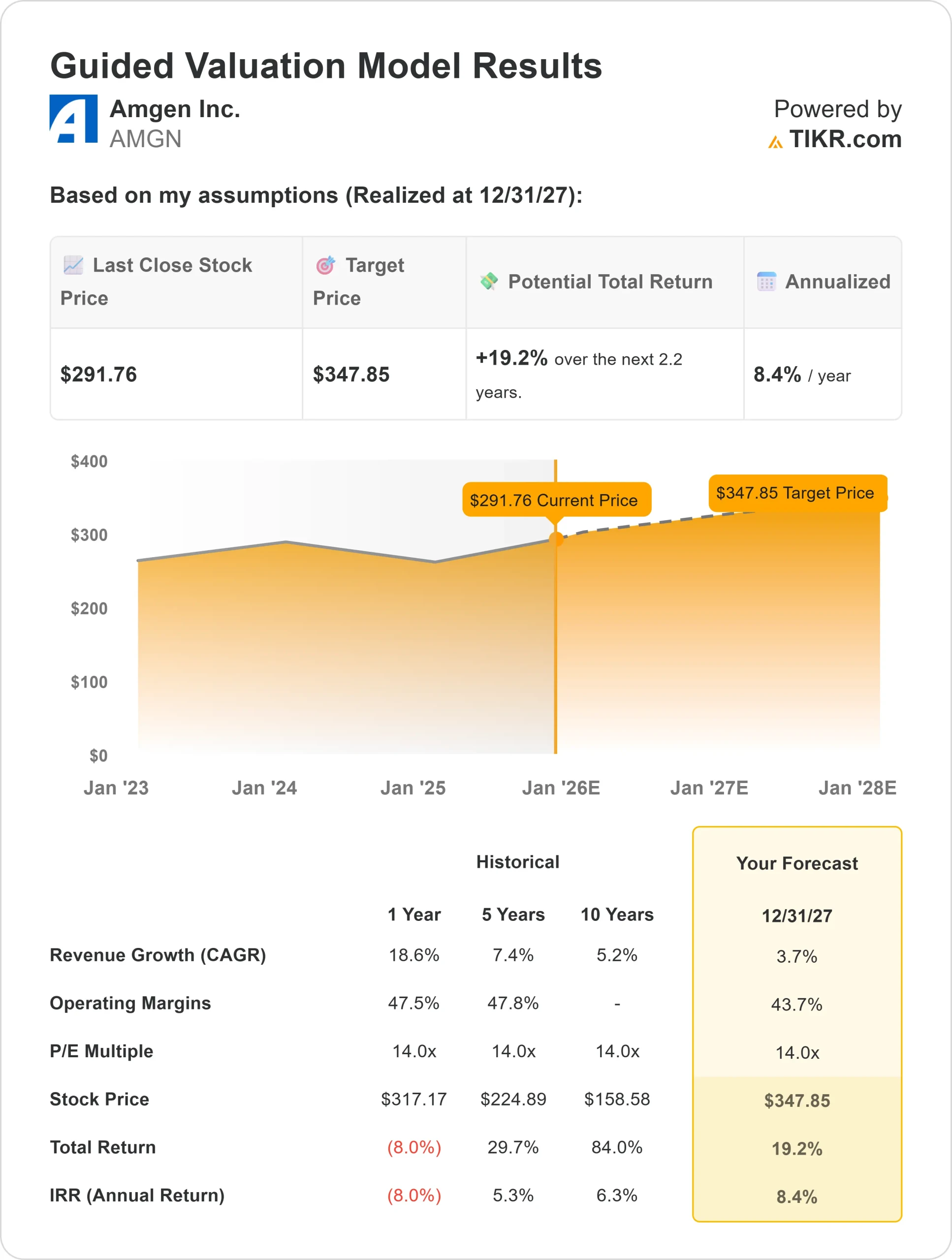

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung des 14-fachen Kurs-Gewinn-Verhältnisses bis 2027 einen Wert von 348 USD/Aktie nahe.

- Das bedeutet eine Gesamtrendite von etwa 19% oder etwa 8% auf Jahresbasis.

Diese Zahlen deuten eher auf stetige, vorhersehbare Renditen als auf explosives Wachstum hin. Für Anleger ist Amgen ein zuverlässiger Compounder, der auf Stabilität ausgelegt ist. Der starke freie Cashflow und die Dividendenrendite von 3,3 % bieten ein beständiges Einkommen, während die starke Marge ein Polster bietet, falls sich das Wachstum verlangsamt.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Das breit gefächerte Portfolio von Amgen zeigt sich weiterhin widerstandsfähig. Das Wachstum bei neueren Medikamenten wie Tezspire und Repatha trägt dazu bei, die langsameren Umsätze bei älteren Therapien auszugleichen, während die Integration von Horizon Therapeutics vielversprechende Vermögenswerte bei seltenen Krankheiten wie Tepezza und Krystexxa hinzufügt.

Mit MariTide, einem Medikamentenkandidaten zur Behandlung von Fettleibigkeit, der vor kurzem ermutigende Ergebnisse in Studien im Spätstadium gezeigt hat, arbeitet das Unternehmen außerdem an einem potenziellen Durchbruch im Bereich der Stoffwechselkrankheiten. Starke Margen, eine disziplinierte Kapitalallokation und eine Dividendenrendite von 3,3 % stärken das Vertrauen der Anleger zusätzlich.

Für die Anleger bedeuten diese Faktoren, dass Amgen über die Grundlage verfügt, um ein beständiges Gewinnwachstum zu erzielen und die Aktionärsrenditen zu erhalten, auch wenn das Unternehmen auf eine neue Generation von Therapien umstellt.

Bärenfall: Langsameres Wachstum und Wettbewerbsdruck

Trotz dieser Stärken steht Amgen vor einem herausfordernden Wachstumshintergrund. Der Wettbewerb verschärft sich in mehreren therapeutischen Bereichen, und der Preisdruck wirkt sich weiterhin auf etablierte Medikamente aus. Auch die Integrationskosten von Horizon könnten die kurzfristige Rentabilität beeinträchtigen.

Für die Anleger besteht das Hauptrisiko in einer Stagnation. Wenn die neuen Therapien von Amgen die Rückgänge bei den älteren Produkten nicht ausgleichen können, könnten die Erträge stagnieren, so dass die Aktie weiterhin in der Nähe des fairen Wertes gehandelt wird, anstatt deutlich zu steigen.

Ausblick für 2027: Was könnte Amgen wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR davon aus, dass Amgen bis 2027 in der Nähe von 348 $/Aktie gehandelt werden könnte, was einem Gesamtaufwärtspotenzial von etwa 19 % gegenüber dem aktuellen Niveau oder einer annualisierten Rendite von etwa 8 % entspricht.

Dieser Ausblick geht von stetigen Erträgen, stabilen Margen und einem zusätzlichen Wachstum durch die Horizon-Akquisition und neuere Produkteinführungen aus. Für ein stärkeres Wachstum bräuchte Amgen eine schnellere Einführung von Medikamenten wie Tezspire und einen potenziellen Erfolg von MariTide bei der Behandlung von Fettleibigkeit.

Für Anleger zeichnet sich Amgen als zuverlässiger Wirkstoffhersteller mit einem starken Ertragsprofil aus. Auch wenn das Aufwärtspotenzial begrenzt sein mag, machen die Beständigkeit und die Konsistenz des Cashflows das Unternehmen zu einem soliden langfristigen Wert im Bereich der Large-Cap-Biotechnologie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>

AI Compounders mit massivem Aufwärtspotenzial, das die Wall Street übersieht

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounders im Stillen KI in Produkte einbetten, die Menschen bereits täglich nutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie an der nächsten Welle von KI-Gewinnern teilhaben wollen, ist dieser Bericht ein Muss.

Klicken Sie hier, um sich bei TIKR anzumelden und Ihr kostenloses Exemplar des TIKR-Reports "5 AI Compounders" noch heute zu erhalten.