Wichtige Kennzahlen zur AMD-Aktie

- Aktueller Kurs: 540,91 $

- Kursziel (mittlerer Wert): ~2.240 $

- Konsensziel der Analysten: ~486 $

- Potenzielle Gesamtrendite: ~310 %

- Annualisierte IRR: ~36 % / Jahr

- Gewinnreaktion: +18,61 % (5. Mai 2026)

Jetzt verfügbar: Erfahren Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Advanced Micro Devices (AMD) hat das Jahr 2026 damit verbracht, die Wall Street zu zwingen, eine Frage zu beantworten: Wie bewertet man ein Unternehmen, das seine eigenen Analysten immer wieder übertrifft? Am 12. Juni gab einer der hartnäckigsten Skeptiker der Wall Street nach. Atif Malik von Citi stufte AMD von „Neutral“ auf „Kaufen“ hoch und hob sein Kursziel von 460 auf 575 Dollar an, woraufhin die Aktie an diesem Tag um etwa 5 % zulegte. Drei Tage später übernahm AMD das Speicher-Start-up MEXT und erreichte ein Rekordhoch, wodurch der Marktwert des Unternehmens auf über 900 Milliarden Dollar stieg.

Das Spannende daran ist, dass all das nicht gerade billig ist. AMD notiert bei rund 541 $, doch das durchschnittliche Kursziel der Analysten liegt bei etwa 486 $. Der Aktienkurs liegt bereits über dem Niveau, das ein typischer Analyst für angemessen hält. Die Optimisten sagen, die Wall Street modelliere das falsche Unternehmen. Die Pessimisten sagen, eine Aktie mit einem Kurs-Gewinn-Verhältnis von mehr als 60 für das nächste Jahr habe keinen Spielraum für Fehler.

Warum Citi die AMD-Aktie endlich hochgestuft hat

Die Heraufstufung beruhte nicht auf neuen Daten. Es war eine neue Sichtweise. Malik argumentierte, der Markt behandle AMD nach wie vor als CPU-Unternehmen, das sich nebenbei mit Grafikchips befasse, obwohl allein das GPU-Geschäft möglicherweise mehr wert sei als der gesamte Aktienkurs vor seiner Prognose. Sein „Sum-of-the-Parts“-Modell bewertet das GPU-Segment für Rechenzentren von AMD für sich genommen mit 281 Dollar pro Aktie.

Der Anker ist Meta. AMD hat einen Vertrag über den Einsatz von bis zu 6 Gigawatt an Instinct-GPUs für Meta bestätigt, die auf dem MI450-Chip der nächsten Generation basieren. Citi geht davon aus, dass AMD den Großteil dieses Geschäfts mit maßgeschneiderten Chips für sich gewinnen wird – eine Einschätzung, die die Debatte von der Frage, ob AMD im Bereich der KI-Beschleuniger konkurrenzfähig ist, hin zu der Frage verlagert, inwieweit dieses Geschäft vom Aktienkurs noch nicht eingepreist ist. TIKR berichtete über die zugrunde liegenden Rahmenbedingungen, nachdem AMD die Erwartungen für das erste Quartal 2026 übertroffen und die Prognose für den CPU-Markt verdoppelt hatte. Neu ist, dass sich nun auch ein bisher skeptischer Analyst den Optimisten angeschlossen hat.

Historische und zukünftige Schätzungen für die AMD-Aktie anzeigen (kostenlos!) >>>

Die MEXT-Übernahme löst ein Problem, auf das AMD gerade hingewiesen hat

Am 15. Juni übernahm AMD das Unternehmen MEXT, dessen Technologie dafür sorgt, dass sich Flash-Speicher eher wie DRAM (der schnelle Speicher neben einem Prozessor) verhält, wodurch die nutzbare Speicherkapazität ohne zusätzliche Kosten erweitert wird. Die Aktie stieg um etwa 7 % und schloss auf einem Rekordhoch.

Der Zeitpunkt ist bezeichnend. Zwei Wochen zuvor, auf der „Bank of America Global Technology Conference“ am 2. Juni, hatte Finanzchefin Jean Hu den Anstieg der Speicherkosten als ein Problem bezeichnet, mit dem AMD zu kämpfen habe. „Einen Anstieg der Speicherkosten in dieser Größenordnung haben wir noch nie erlebt“, sagte Hu. MEXT ist die Antwort: Anstatt den Rekordpreisen für Speicher mit Kostensenkungsmaßnahmen entgegenzuwirken, hat AMD eine Technologie erworben, die den Bedarf an teurem Speicher für eine bestimmte Arbeitslast reduziert. Deshalb ist diese Übernahme bedeutender als eine typische Zukaufsmaßnahme.

Auf derselben Konferenz wurde deutlich, warum die Nachfrage nach Speicher explodiert. Hu nannte agentische KI – also Systeme, die viele automatisierte Schritte miteinander verknüpfen, anstatt nur eine Frage zu beantworten – als den am schnellsten wachsenden Treiber der CPU-Nachfrage. „Es geht nicht mehr darum, Fragen zu beantworten. Es geht um Koordination, um Datenbankzugriff und die Ausführung zahlreicher Tools. Und all das erfordert erhebliche CPU-Leistung“, sagte sie. AMD steigerte seinen CPU-Umsatz im ersten Quartal gegenüber dem Vorjahreszeitraum um mehr als 50 % und prognostizierte für das zweite Quartal ein Wachstum von über 70 %.

Ist die AMD-Aktie nach ihrem Höhenflug im Jahr 2026 überbewertet?

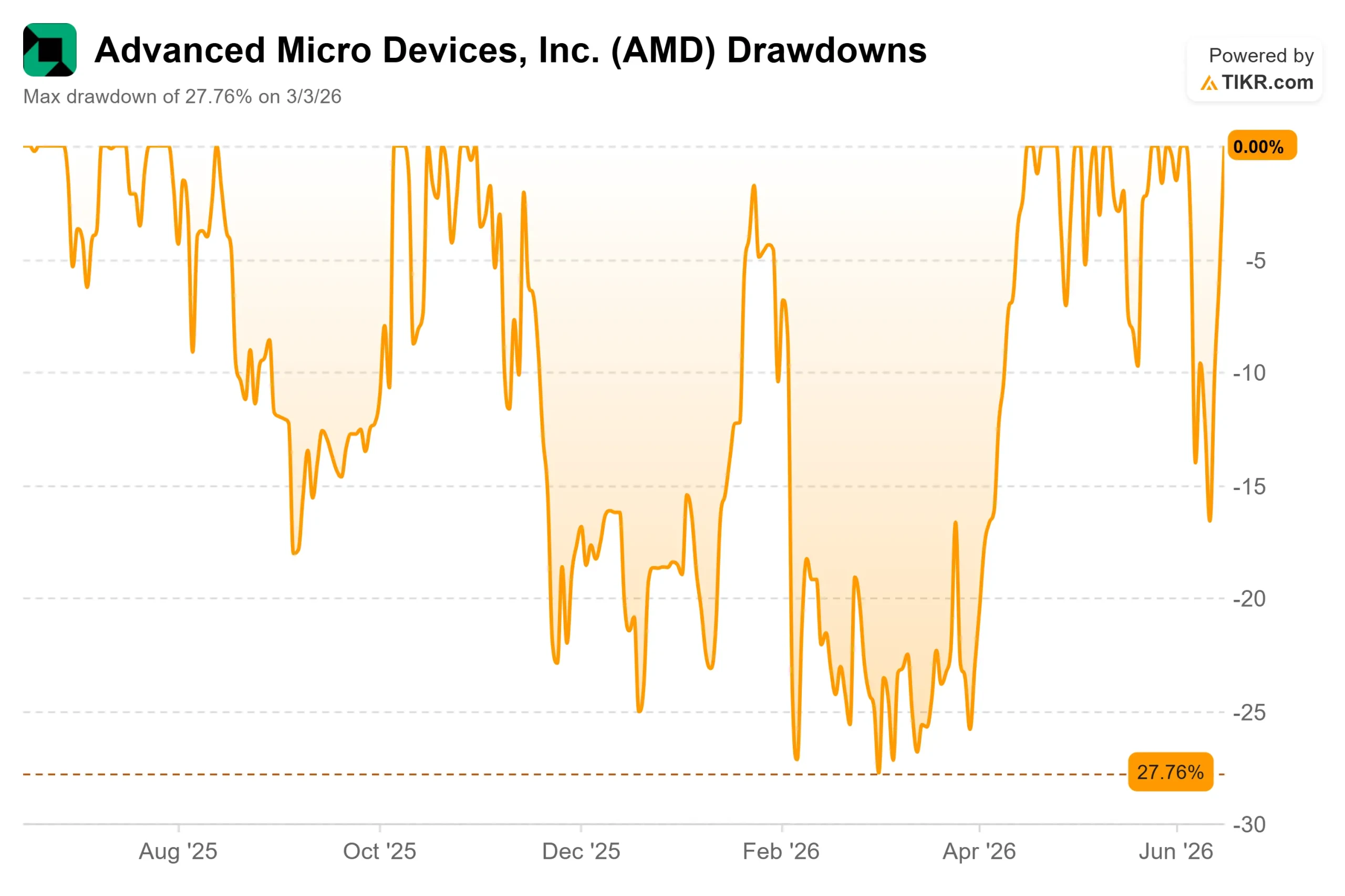

Hier trifft Überzeugung auf Arithmetik. AMD hat im vergangenen Jahr eine Rendite von mehr als 330 % erzielt und wird derzeit mit einem EV/EBITDA-Verhältnis von fast 54 für die nächsten zwölf Monate gehandelt. Das ist selbst für diesen Sektor hoch. NVIDIA notiert bei einem Kurs-Gewinn-Verhältnis von etwa 17 und Broadcom bei etwa 20, während der Durchschnitt der Halbleiter-Branchenkollegen bei etwa 25 liegt. Das Kurs-Gewinn-Verhältnis von AMD ist mehr als doppelt so hoch wie das seiner engsten Konkurrenten.

Ein derart hoher Aufschlag ist nur dann haltbar, wenn das Wachstum die Branche um einen ebenso großen Spielraum übertrifft – und genau darauf setzen die Bullen. TIKR-Daten zeigen, dass der erwartete Umsatz von AMD in den nächsten zwei Jahren mit einer durchschnittlichen jährlichen Wachstumsrate von rund 48 % steigen wird, wobei das EBITDA aufgrund des sich verbessernden Anteils des Rechenzentrumsgeschäfts noch schneller wächst. Der Motor ist erkennbar: Der Umsatz im Rechenzentrumsbereich ist von 3,7 Milliarden US-Dollar im Jahr 2021 auf 16,6 Milliarden US-Dollar im Jahr 2025 gestiegen.

Das Risiko liegt in der anderen Richtung. Die Markteinführung des MI450 bringt anfangs unterdurchschnittliche Margen mit sich, was, wie Hu einräumte, die Rentabilität unter Druck setzen wird. NVIDIAs geplanter Einstieg in den Markt für Server-CPUs bedroht AMDs zuverlässigsten Gewinnmotor. Und bei diesem Kurs-Gewinn-Verhältnis bedeutet jeder Rückschlag bei der GPU-Markteinführung ein erhebliches Abwärtspotenzial. Die Bullen und Bären streiten sich nicht wirklich über das Unternehmen. Sie streiten sich über den Kurs.

Sehen Sie, wie sich AMD im TIKR im Vergleich zu seinen Mitbewerbern schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

Das Mid-Case-Szenario von TIKR bewertet AMD bis Ende 2030 mit rund 2.240 US-Dollar, was einer potenziellen Gesamtrendite von etwa 310 % entspricht – oder rund 36 % annualisiert über einen Zeitraum von etwa viereinhalb Jahren. Der Einstiegskurs des Modells liegt bei 547,26 $ gegenüber dem aktuellen Kurs von 540,91 $.

- Aktueller Kurs: 540,91 $

- Kursziel (mittleres Szenario): ~2.240US-Dollar

- Potenzielle Gesamtrendite: ~310 %

- Annualisierte IRR: ~36 % / Jahr

Zwei Faktoren stützen diese Prognose: steigende Umsätze mit GPUs für Rechenzentren im Zuge der Markteinführung des MI450 bis 2027 sowie wachsende Umsätze mit Server-CPUs aufgrund der von Hu beschriebenen Nachfrage nach agentischer KI. Der Margentreiber ist die operative Hebelwirkung, da sich der Produktmix hin zu höherwertigen Produkten verlagert, wodurch die Nettogewinnmargen in den mittleren 30-Prozent-Bereich steigen. Das Hauptrisiko liegt in der Umsetzung der GPU-Markteinführung, bei der die Margen zu Beginn gering sind und der Zeitplan wenig Spielraum lässt.

Das Positivszenario: Wenn die MI450-Pipeline zu umfangreichen Implementierungen im Jahr 2027 führt und der CPU-Marktanteil weiter steigt, ist eine jährliche Rendite von 36 % in Reichweite. Das Negativszenario: Wenn die Speicherpreise die Erholung im Consumer-Bereich verzögern oder der Hochlauf hinter den Erwartungen zurückbleibt, sinken die Renditen in Richtung des Low-Case-Szenarios.

Fazit

Der nächste Test ist die AMD-Veranstaltung „Advancing AI 2026“ am 22. und 23. Juli, gefolgt von den Ergebnissen für das zweite Quartal Anfang August. Achten Sie vor allem auf die Aussagen zu den Rechenzentrums-GPUs. Das Management prognostizierte für das zweite Quartal ein Umsatzwachstum von mehr als 70 % bei Server-CPUs; wird diese Prognose erfüllt, bestätigt dies, dass der CPU-Motor intakt ist. Der entscheidende Faktor ist der MI450: Ein konkretes Update, das zeigt, dass die Markteinführung planmäßig für Ende 2026 verläuft, mit namentlich genannten Einsätzen im Jahr 2027, würde die These von Citi bestätigen. Ein vages Update oder jegliche Verzögerung würde eine Aktie, die über ihrem durchschnittlichen Kursziel gehandelt wird, angreifbar machen. Bis Anfang August werden die Anleger wissen, welche Story sich durchsetzt.

Sollten Sie in AMD investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie AMD auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um AMD neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie AMD kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!