主要数据

- 当前价格:约 95 美元(2026 年 5 月 6 日)

- 2026 年第一季度收入:21 亿美元,同比增长 ~10

- 2026 年第一季度调整后每股收益:1.23 美元,同比增长约 8

- 2026 年第一季度调整后 EBITDA:8.81 亿美元,同比增长 ~98.81 亿美元,同比增长 ~9%;利润率 ~42

- 2026 年全年有机收入增长指导目标:7.5%-8%(三巨头约为 9.5)

- 2026 年全年调整后 EBITDA 利润率指导:~40% (同比增长 ~100 个基点)

- 2026 年全年自由现金流指导目标:~21 亿美元~$2.1B

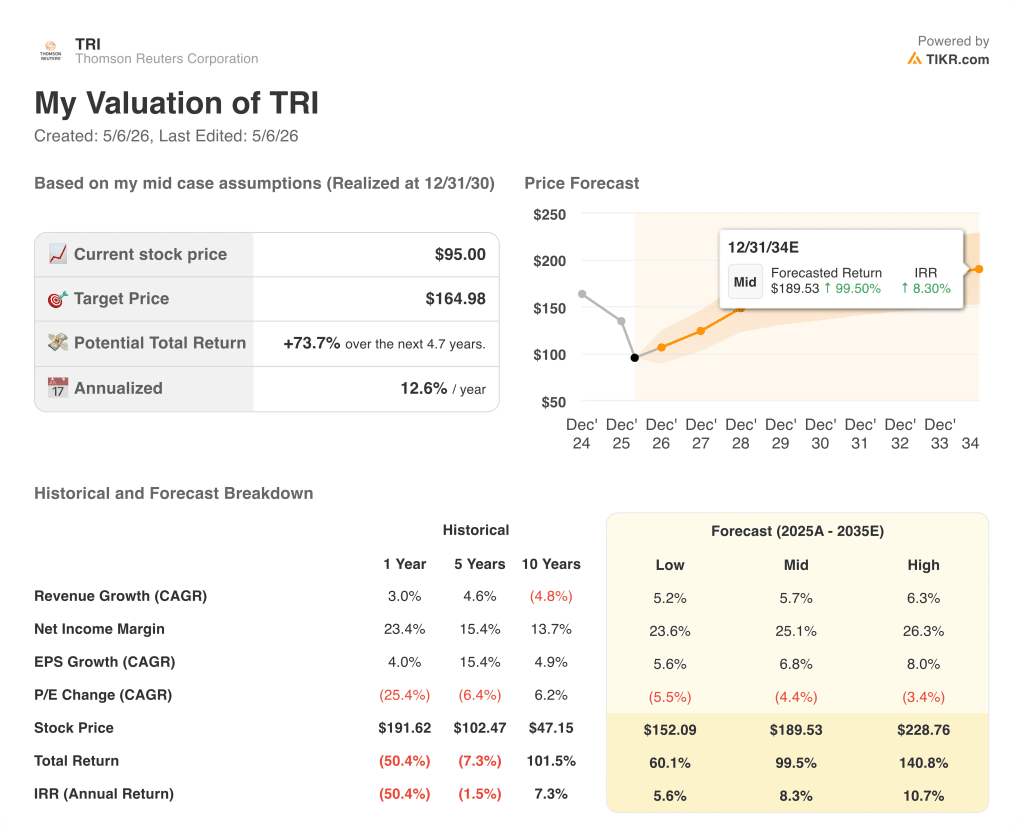

- TIKR 模型目标价:~165 美元

- 隐含上升空间:约 74

汤森路透股票的交易价格较 TIKR 的模型价格折价 74%。免费查看 TIKR 在各种情况下的完整估值细目 → 汤森路透股价上涨。

人工智能应用加速,汤森路透股票大幅上涨

汤森路透股票(TRI)2026 年第一季度营收为 21 亿美元,同比增长约 10%,略高于此前的预期,原因是人工智能的加速应用使三大业务部门实现了 9% 的有机增长。

根据首席执行官史蒂夫-哈斯克(Steve Hasker)和首席财务官迈克-伊斯特伍德(Mike Eastwood)去年 5 月 5 日在2026 年第一季度财报电话会议上的讲话,调整后每股收益为 1.23 美元,高于 2025 年第一季度的 1.12 美元。

伊斯特伍德表示,法律专业人士部门是最突出的驱动力,有机收入总体增长了 9%,除政府部门以外的法律部门的有机收入增长从 2025 年第四季度的 9% 加速到 11%。

这一增长主要得益于2025年8月推出的代理深度研究产品Westlaw Advantage,Eastwood指出,Westlaw在大型、中型和小型法律部门的采用速度超过了前两个升级周期。

在 Pagero、Confirmation 和国际业务的推动下,公司业务有机增长了 9%,交易收入增长了 12%。

税务、审计与会计业务实现了 10% 的有机增长,但 Eastwood 指出,两项产品更新将收入确认转移到了下半年,因此全年 11% 至 13% 的增长指导保持不变。

路透社在 LSEG 新闻协议和代理业务的推动下实现了 6% 的有机增长,而全球印刷业务下降了 5%,符合预期。

调整后的息税折旧摊销前利润(EBITDA)增长 9%,达到 8.81 亿美元,利润率约为 42%,其中包括与持续的增效措施相关的 1200 万美元遣散费。

第一季度的自由现金流达到 3.32 亿美元,比去年同期的 2.77 亿美元增长了 19%,EBITDA 的增长是主要驱动因素。

汤森路透重申了 2026 年全年 7.5% 至 8% 的有机增长指导,将法律专业人士指导提高到约 9%(之前为 8% 至 9%),并预计全年自由现金流约为 21 亿美元。

据 Eastwood 称,公司在第一季度通过股票回购返还了 2.62 亿美元,并于 5 月 4 日完成了 6.05 亿美元的资本返还,共减少了约 2% 的股票数量。

汤森路透股票财务状况:利润率保持不变,运营杠杆保持不变

损益表显示,汤森路透的利润率保持稳定,同时收入增长重新加速,在此之前,汤森路透的年同比增长一直不温不火,一直持续到 2025 年。

总收入从 2025 年第一季度的 19.0 亿美元增至 2026 年第一季度的 20.9 亿美元,年同比增长率从 2025 年第一季度的 0.8% 至 5.2% 重新加速。

2026 年第一季度的毛利率保持在 42% 左右,与 2025 年第一季度的 42% 保持一致,高于 2024 年中期和 2025 年中期的 36% 至 38% 的低谷。

2026 年第一季度的营业收入达到 6.6 亿美元,高于 2025 年第一季度的 5.6 亿美元,营业利润率约为 32%,环比基本持平,远高于年中季度的 ~24% 至 ~24% 的低谷。

伊斯特伍德将第二季度利润率降至 38% 归因于税务、审计季节性因素,与 Westlaw Advantage 相关的法律硕士成本上升,以及适度的并购稀释,同时指出所有这三个因素在下半年开始趋于正常,从而支持全年约 40% 的 EBITDA 利润率目标。

估值模型说明了什么?

TIKR 模型将汤森路透的股价定为约 165 美元,这意味着在大约 4.7 年的时间里,汤森路透的股价将从目前的约 95 美元上涨约 74%,年回报率约为 13%。

中值模型假设收入复合年增长率约为 5.7%,净利润率约为 25%,与去年 23.4% 的利润率相比有了显著提高。

汤森路透第一季度的收入和自由现金流均大幅超出预期,加上法律指导的上调和人工智能产品应用的加速,这适度地加强了汤森路透的基本情况,使其达到了中高水平。

汤森路透股票的投资案例取决于人工智能货币化能否维持 8% 以上的有机增长,同时通过不断上升的法律事务管理成本和整合支出来维持利润率扩张的路径。

汤森路透股票在进入第二季度时已经实现了 8% 的有机增长,但这一速度能否保持几乎完全取决于 CoCounsel Legal 下一步如何快速地将 beta 势头转化为预订收入。

必须做对的事

- 随着 Westlaw Advantage 在第一季度在所有规模的律所中的强势推广,Westlaw Advantage 的应用已渗透到中型和小型律所,除政府部门外的法律部门在第二季度及以后将保持 11% 的有机增长

- CoCounsel Legal 将于第三季度推出,并将在第四季度带来可观的收入确认,Eastwood 的测试版势头强劲,预计将在 2027 年实现更大的提升

- 人工智能支持的 ACV 目前占总收入的 30%,随着包括 ONESOURCE 在内的较新产品成为人工智能支持的产品,每季度将继续增加 2 到 3 个百分点

- 本年度自由现金流约为 21 亿美元,可继续进行回购,第二季度计划回购约 3.38 亿美元的剩余 NCIB 容量

可能出现的问题

- 政府法律业务的增长在第一季度停留在 1%,全面复苏取决于 2025 年下半年的取消和降级,这可能要到 2026 年底或 2027 年才能完全正常化

- 随着 Westlaw Advantage 规模的扩大,第一季度和第二季度的法律硕士成本增加,对利润率造成不利影响,这取决于汤姆森专有模型在完全投入生产之前能否降低成本

- 受收入确认时间的影响,第一季度税务、审计和会计业务的有机增长率为 10%,全年 11% 至 13% 的指导目标需要下半年的加速,但目前尚未得到证实

- 预计第二季度交易收入将有所放缓,公司业务的增长将从第一季度的水平放缓,部分原因是前瞻性活动的影响

CoCounsel 处于测试阶段,将于第三季度推出。免费查看 TIKR 模型如何在高增长情景下为汤森路透股票定价 → 您是否应该投资汤森路透?

您是否应该投资汤森路透公司?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出汤森路透股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪汤森路透公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。