Pool Corporation 股票的主要统计信息

- 52 周区间:170.88 美元至 301.92 美元

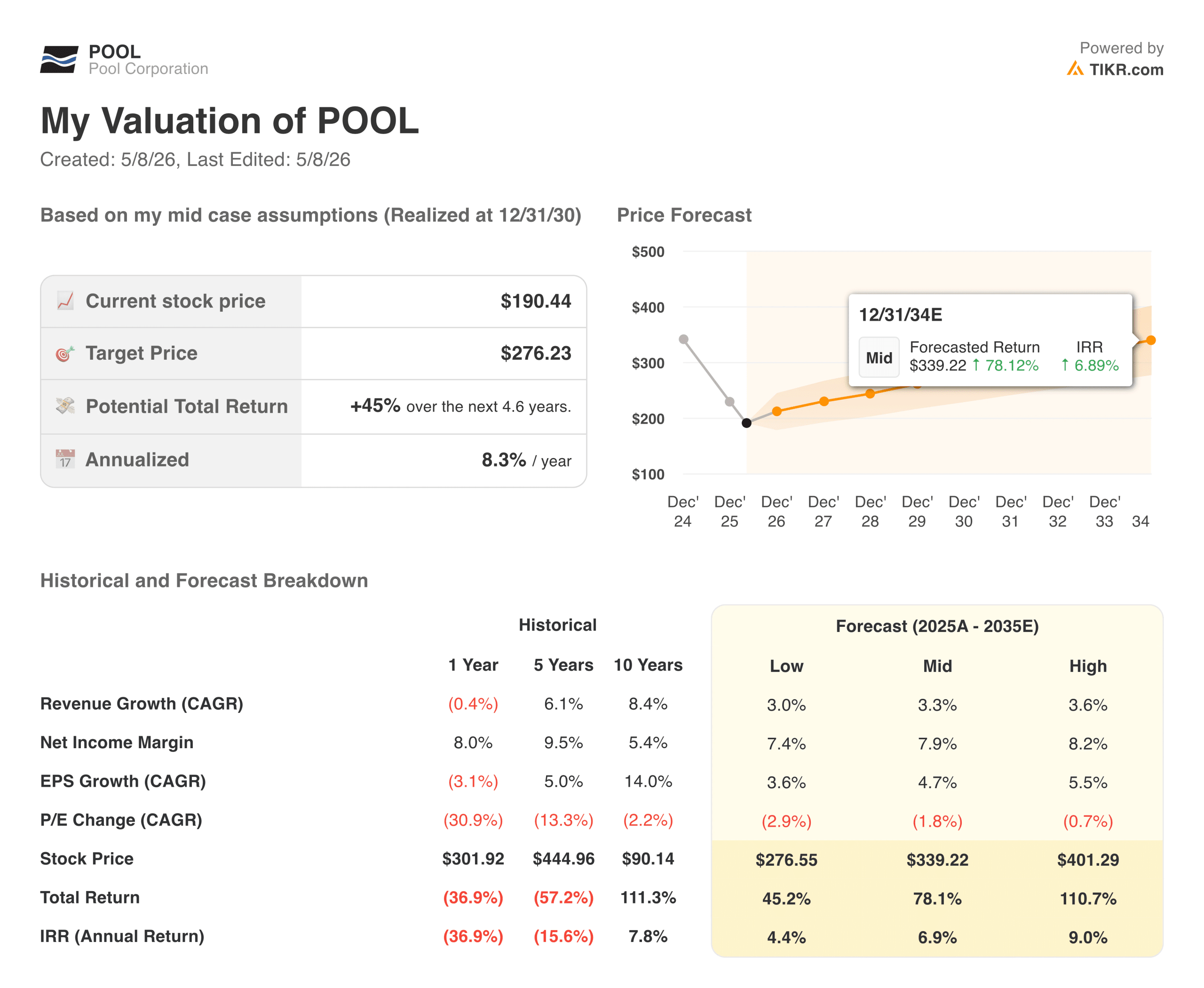

- 当前价格: 190.44 美元

- TIKR 目标价(中间价):~$276

- TIKR 年化内部收益率(中间值): ~每年 8~每年约 8

- 2026 年全年 EPS 预期:10.87 美元至 11.17 美元

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测对您最喜爱的股票(如 POOL)进行估值 >>>

被大多数投资者摒弃的业务悄然崛起

池公司 (POOL) 是美国最大的游泳池用品批发商,通过 400 多个销售中心网络为大约 125,000 名批发客户提供服务。需要说明的是,Pool 公司实际上并不建造泳池,而是经销化学品、设备和建筑材料,以保证全国 600 万个地面泳池年复一年地正常运行。

目前,这一区别非常重要,因为每年的新泳池建造量一直停留在 58,000 个左右,远低于该行业在较好年份时 75,000 至 100,000 个的高峰。

但维护方面的业务对房地产市场周期的敏感度要低得多,这也是泳池公司业绩比股价所显示的更具弹性的原因。

2026 年第一季度的业绩是 Pool 在过去几个季度中最清白的一个季度。收入为 11.4 亿美元,同比增长 6%,比分析师预期高出约 4%。非美国通用会计准则(Non-GAAP)每股收益为 1.43 美元,超出预期约 6%,息税折旧摊销前利润为 1.01 亿美元,超出预期的 0.98 亿美元。

首席执行官彼得-阿尔文(Peter Arvan)在电话会议上承认了消费环境的困难,但确认了 2026 年全年每股摊薄收益为 10.87 美元至 11.17 美元的指导性目标,考虑到该公司在印制印刷品时的谨慎态度,这一指导性目标是值得注意的。

查看分析师对 POOL 股票的增长预测和目标价(免费!) >>>

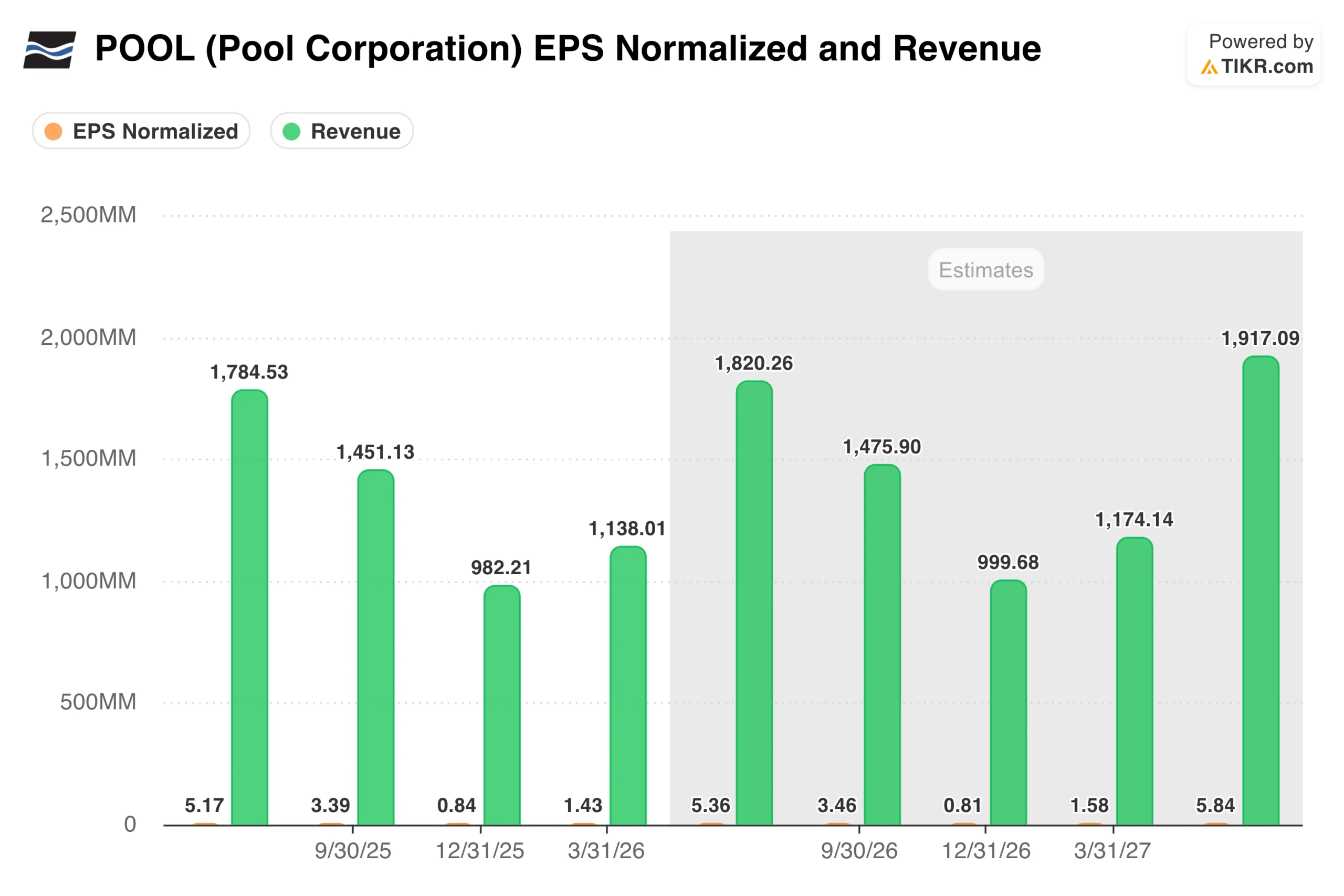

季节性收入模式说明了什么?

每股收益和收入图表让人一眼就能看出 Pool 的一些特点,而这些特点在单季度快照中却被忽视了:这是市场上季节性最强的业务之一。

6 月季度的收益比其他三个季度的收益总和还要多,因为此时正是整个阳光地带和全国其他地区的泳池旺季。在从单个季度的印刷品中得出任何结论之前,了解这种节奏至关重要。

该图表还显示,与去年相比,市场一致认为今年的业绩会有小幅增长。分析师预计 2026 年第二季度的收入约为 18.2 亿美元,而去年同期为 17.8 亿美元,全年每股收益在 11 美元左右。这不是一个令人兴奋的增长故事,但它是一个稳定的故事,以目前的估值来看,它可能不需要令人兴奋就能产生合理的回报。

公司的数字 B2B 订购平台 Pool360 作为利润驱动力值得关注。目前,该平台占总净销售额的 13%,高于一年前的 12.5%,而且,向利润率更高的自有品牌化学品的转变正在逐步改善盈利质量,即使销量仍相对持平。

基本情况下的小幅上扬,但设置比看起来更好

TIKR 模型的中期目标价约为 276 美元,这意味着在大约 4.6 年的时间里,总回报率将从目前的水平提高约 45%,年化回报率约为 8%。该模型假设收入年增长率约为 3%,净利润率逐步恢复到 8%。这两个数字都不需要大胆假设。

这里的牛市和熊市实际上是同一个问题的两个版本:房地产市场复苏的速度有多快,以及房地产市场的另一面是什么样子。

牛市:必须做对的事

- 住房市场最终会恢复正常。泳池新开工量每年接近 58,000 套,远低于 75,000 至 100,000 套的历史峰值。泳池不需要全面复苏就能受益。即使逐步恢复到 65,000 到 70,000 个单位,也会为已经建成且主要是固定成本的分销网络增加可观的销量。当拐点到来时,盈利杠杆作用将非常明显。

- 维修保养业务使底线得以保持。泳池公司大约 80% 的收入来自于现有的已安装泳池,这些泳池每年都需要化学品、设备和服务,无论抵押贷款利率如何变化。这种经常性需求可以在缓慢的建设周期中缓冲收益,并使管理层即使在困难的环境中也能满怀信心地进行指导。

- 自有品牌和 Pool360 正在悄然提高利润率。向利润率更高的自有品牌化学品的转变正在悄然进行,而公司的数字 B2B 订购平台 Pool360 已增长到约占总净销售额的 13%。这两项业务都不是主要的催化剂,但随着时间的推移,它们都在以复合的方式提高盈利质量。

- 估值是多年来最有吸引力的。股价约为 190 美元,接近十年来的最低倍数。投资者对建筑业的长期低迷进行了定价,这意味着即使宏观背景略有改善,也能推动股价大幅重估,而不需要相关业务做出任何非凡举动。

熊市:哪些因素可能使股价保持区间震荡

- 新开工可能会比预期更低迷。由于抵押贷款利率仍然高企,住房成交量低迷,近期没有明显的催化剂能推动新房建造量大幅超过当前水平。模型中 3% 的收入增长假设是可以实现的,但如果可自由支配的装修支出随着消费者的疲软而进一步减弱,那么这一假设就没有多少缓冲余地了。

- 债务负担限制了灵活性。Pool 公司在收购时期背负了沉重的债务,虽然该公司能够产生足够的现金来偿还债务,但如果情况恶化,资产负债表确实会削弱该公司积极回购或收购的能力。

- 自由支配类业务依然疲软。虽然维修需求具有弹性,但价格较高的改建和设备更新类对消费者信心更为敏感。如果宏观环境进一步疲软,这些类别将首先出现回调,而且它们的利润率高于平均水平。

- 重新评级需要耐心,而市场可能没有耐心。从根本上说,牛市是一场等待的游戏,而催化剂--房地产复苏--完全不在管理层的控制范围之内。今天买入的投资者需要在业绩稳定但不出彩的时期安心持有,而更大的增长故事何时重现还没有明确的时间表。

你是否应该投资 Pool 公司

Pool 并不是一个关于今年发生了什么的故事。它讲述的是,当房地产最终正常化,新建筑恢复到历史水平时会发生什么。如果你认为这是一个时间问题,而不是是否会发生的问题,那么目前 190 美元左右的价格就是一个相当有吸引力的切入点,可以进入一个具有持久竞争优势和 25 年复利记录的企业。

与过去几个季度相比,近期的市场环境实际上更具建设性。第一季度的业绩表现干净利落,指导意见得到了确认,维护业务也保持良好态势。这里需要的耐心是以年为单位,而不是以季度为单位,但恰恰是这样的环境,往往会给那些愿意排除干扰的投资者带来回报。

查看分析师对 POOL 股票的增长预测和目标价格(免费!) >>>

寻找新机会?

- 查看亿万富翁投资者正在买入 哪些股票,让 您跟随聪明资金的脚步。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!