主要数据

- 当前价格:87.31 美元(2026 年 5 月 7 日)

- 2026 年第一季度营收:23 亿美元,同比增长 2%,环比持平

- 2026 年第一季度调整后每股收益:1.53 美元,同比增长 3

- 全年收入预期:96.8 亿美元至 99.6 亿美元(增长 2% 至 5)

- 全年调整后每股收益预期:6.85 美元至 7.00 美元

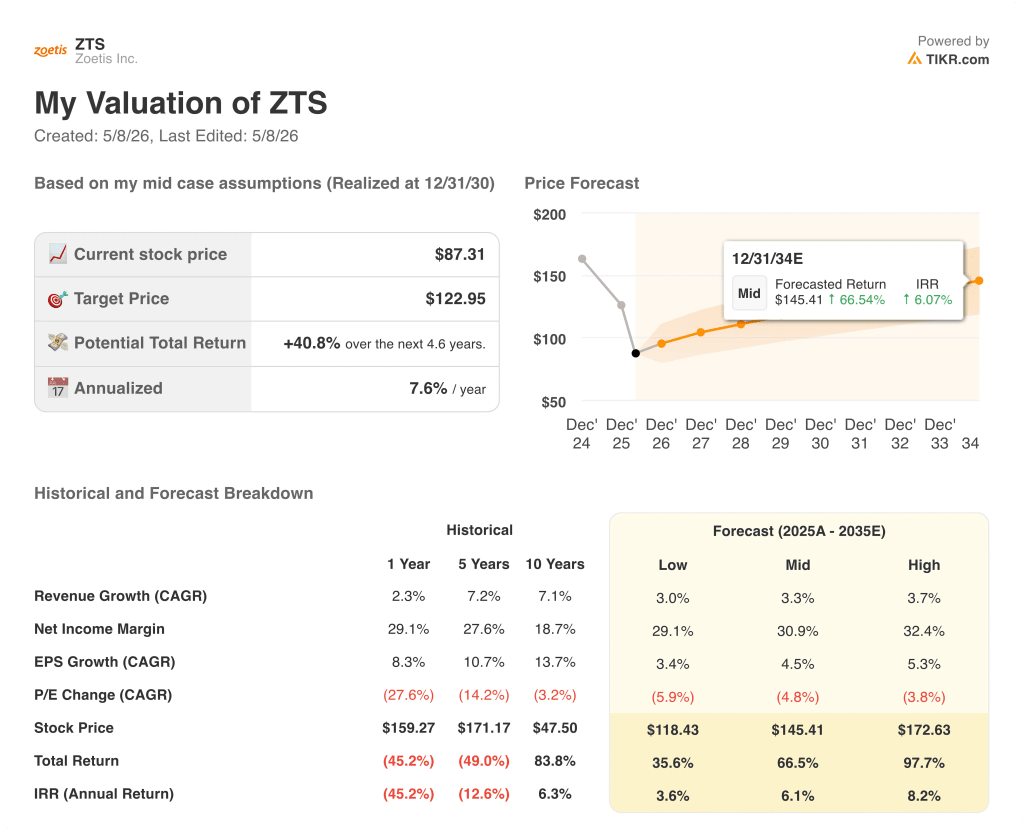

- TIKR 模型目标价:123 美元

- 隐含上涨空间:约 41

ZTS 股价刚刚下跌 21%。TIKR的估值模型显示目标价为123美元,隐含上涨空间为41%。免费查看完整模型 → Zoetis股价下跌

Zoetis 股价下滑,因伴侣动物压力盖过了家畜的优势

5 月 7 日,Zoetis 公司公布了 2026 年第一季度财报,营收为 23 亿美元,有机运营基础持平,竞争加剧和宠物主消费减弱的背景令管理层措手不及,Zoetis 股价下跌超过 21%。

调整后摊薄后的每股收益为 1.53 美元,同比增长 3%,这主要得益于股票回购,而非经营势头。

由于关键皮肤病、杀寄生虫药和 OA 止痛药同时下降,伴侣动物业务部门的全球收入为 15 亿美元,同比下降 4%。

主要皮肤科收入为 3.47 亿美元,下降了 11%,其中 Apoquel 面临着价格驱动的竞争压力,而 Cytopoint 则受到诊所客流量减少而非直接竞争的影响。

辛帕瑞卡(Simparica)专营权在全球的收入为 3.85 亿美元,下降了 1%,其中辛帕瑞卡三合一(Simparica Trio)收入为 2.97 亿美元,辛帕瑞卡(Simparica)收入为 8800 万美元,这两个专营权的收入都略有下滑,原因是兽医就诊量减少影响了新患者的开始就诊。

OA 疼痛 mAbs Librela 和 Solensia 的总收入为 1.4 亿美元,下降了 8%,但美国 Librela 的收入在六个季度以来首次连续增长,管理层认为这是一个稳定的信号。

首席执行官克里斯汀-佩克(Kristin Peck)指出了四方面的压力:兽医诊所的价格持续上涨、宠物主人对价格的敏感度提高、皮肤病和寄生虫药领域的竞争加剧,以及新的竞争者尚未扩大整个市场,从而消除了 Zoetis 一直以来所依赖的缓冲。

畜牧业是明显的抗衡者,全球收入达到 7.2 亿美元,增长了 12%,其中牛、家禽、猪和鱼类的收入广泛增长,这主要得益于有利的生产者经济和与疾病爆发相关的疫苗需求。

Zoetis 将其全年收入指导从之前的 96.8 亿至 99.6 亿美元下调至现在的 96.8 亿至 99.6 亿美元,之前的指导范围包含了更好的美国伴侣动物业绩,现在则反映了 2% 至 5% 的有机业务增长,而调整后的每股收益指导为 6.85 美元至 7.00 美元,其中包含了为应对第一季度环境而推出的成本和生产率计划。

有机收入的持平和指导性目标的下调导致 Zoetis 股价下跌。免费查看抛售是否为 TIKR 创造了实际价值 → Zoetis 股票和利润表

Zoetis 股票和利润表:表面之下的利润率压力不断增加

Zoetis 股票在进入第一季度时毛利率保持得还不错,但现在利润表显示经营杠杆正朝着错误的方向发展。

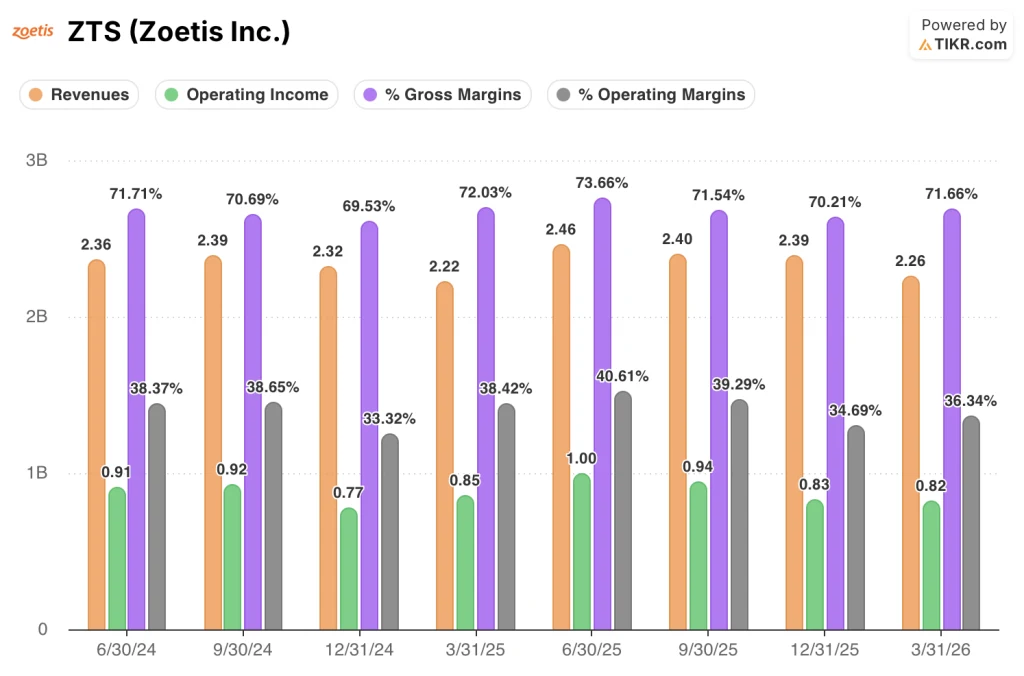

收入已连续四个季度下滑,从 2025 年第二季度的 24.6 亿美元下降到第三季度的 24.0 亿美元、第四季度的 23.9 亿美元和 2026 年第一季度的 22.6 亿美元,这是近八个季度以来的最低季度数字。

2026 年第一季度的毛利率为 71.7%,与 2025 年第一季度的 72.0% 基本持平,并从 2025 年第四季度的 70.2% 谷底回升。

2026 年第一季度的营业收入为 8.2 亿美元,比 2025 年第一季度的 8.5 亿美元同比下降了 4%,营业利润率为 36.3%,而去年同期为 38.4%。

营业利润率压缩了 210 个基点,反映出收入结构向低利润率的畜牧业转移,而从 Zoetis 历来收益最高的优质伴侣动物产品转移。

从连续趋势来看:营业利润率在 2025 年第二季度达到 40.6% 的峰值,然后在第三季度降至 39.3%,第四季度进一步压缩至 34.7%,目前为 36.3%,这表明该业务尚未找到稳定的底线。

首席财务官威特尼-约瑟夫(Wetteny Joseph)指出,如果不考虑汇率因素,本季度的毛利率实际上提高了约 140 个基点,其根本原因是定价和制造成本的降低,但产品和地域组合抵消了部分影响。

估值模型说明了什么?

TIKR 的模型将 ZTS 的目标股价定为 123 美元,这意味着与目前 87 美元的收盘价相比,大约有 41% 的上涨空间。

推动这一目标的中间假设是,到 2035 年,公司收入的年均复合增长率为 3.3%,净利润率为 31%,鉴于 Zoetis 过去 10 年收入的年均复合增长率为 7.1%,净利润率为 29%,以 Zoetis 的历史标准来看,这两个假设都不高。

根据管理层在电话会议上的评论,Zoetis 的下一个创新周期将有 12 个潜在的大片和超过 70 亿美元的额外市场机会。

Zoetis 的股价在一个交易日内下跌了 21%,而模型暗示其股价将回升 41%,因此 Zoetis 的股价比过去五年中的任何时候都更接近模型的公允价值,但未来六到八个季度的执行风险现在明显高于指导范围所暗示的风险。

伴侣动物公司公布了近来最差的有机季度业绩,但只有 Zoetis 能够在两到三年的转型期内保持其核心专营权的市场份额不被持续侵蚀,该模型 41% 的上升空间才会有效。

必须做对的事

- 2026 年第一季度,美国 Librela 的收入在六个季度以来首次连续增长,管理层预计随着时间的推移,OA 疼痛专营权将在欧盟部分市场和加拿大长效 mAb 上市的支持下恢复增长。

- 辛帕瑞卡(Simparica)专营权在 2025 年下半年竞争性上市促销压缩了份额后,第一季度的份额接近上年同期水平,这表明该专营权趋于稳定,而非结构性恶化

- 家畜业务目前每季度的收入为 7.2 亿美元,有机增长率为 12%,在伴侣动物业务复苏的同时提供了持久的缓冲,并使收入基础多样化,这是 Zoetis 十年前所不具备的。

- 尽管有机收入持平,但第一季度推出的成本和生产率计划使调整后净收入增长了 1%,显示了损益杠杆效应,管理层预计该效应将持续到 2026 年

仍可能出现的问题

- 剔除因财政年度调整而从 2025 年第四季度转入 2026 年第一季度的 1 亿美元销售额,第一季度基本有机增长约为负 5%,这意味着报告的有机增长持平数字夸大了真实的退出率

- 由于 Apoquel 在诊所就诊量也在下降的市场中因价格下跌而失去份额,主要皮肤科在全球范围内下降了 11%,在长效 Cytopoint 推出之前,短期内不会产生催化剂,从而造成双重不利因素

- 管理层提出的全年有机增长目标是在第一季度的基础上增长 2% 至 5%,首席财务官约瑟夫证实,这一目标反映了 2026 年剩余时间内持续存在的竞争和宏观不利因素,而不是 V 型复苏假设

- 目前,Convenia 和 Cerenia 这两种大片产品的仿制药竞争非常活跃,这是 Zoetis 在其伴侣动物专营权方面首次面临的重大仿制药压力。

Zoetis 的下一个大片产品线最早要到 2027 年才能推出。免费查看 TIKR 的当前价格是否反映了这种等待 → 您是否应该投资 Zoetis 公司?

您应该投资 Zoetis 公司吗?

要想真正知道,唯一的办法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 Zoetis 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Zoetis Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 ZTS 股票 → 免费使用专业工具分析 ZTS 股票 → 免费使用专业工具分析 TIKR 上的 ZTS 股票 → 免费使用专业工具分析 ZTS 股票