Charter Communications 股票的关键统计数据

- 52 周表现:-2.4

- 52 周区间: 140.00 美元至 404.41 美元

- 当前价格: 156.52 美元

- TIKR 目标价(中间价):~$197

- TIKR 年化内部收益率(中期): ~5% 每年~每年约 5

- 2026 年第一季度收益报告日期:4/24/26

现已上线:使用 TIKR 的新估值模型,发现您最喜爱的股票有多少上涨空间(免费)>>>

数字很好,用户却不好

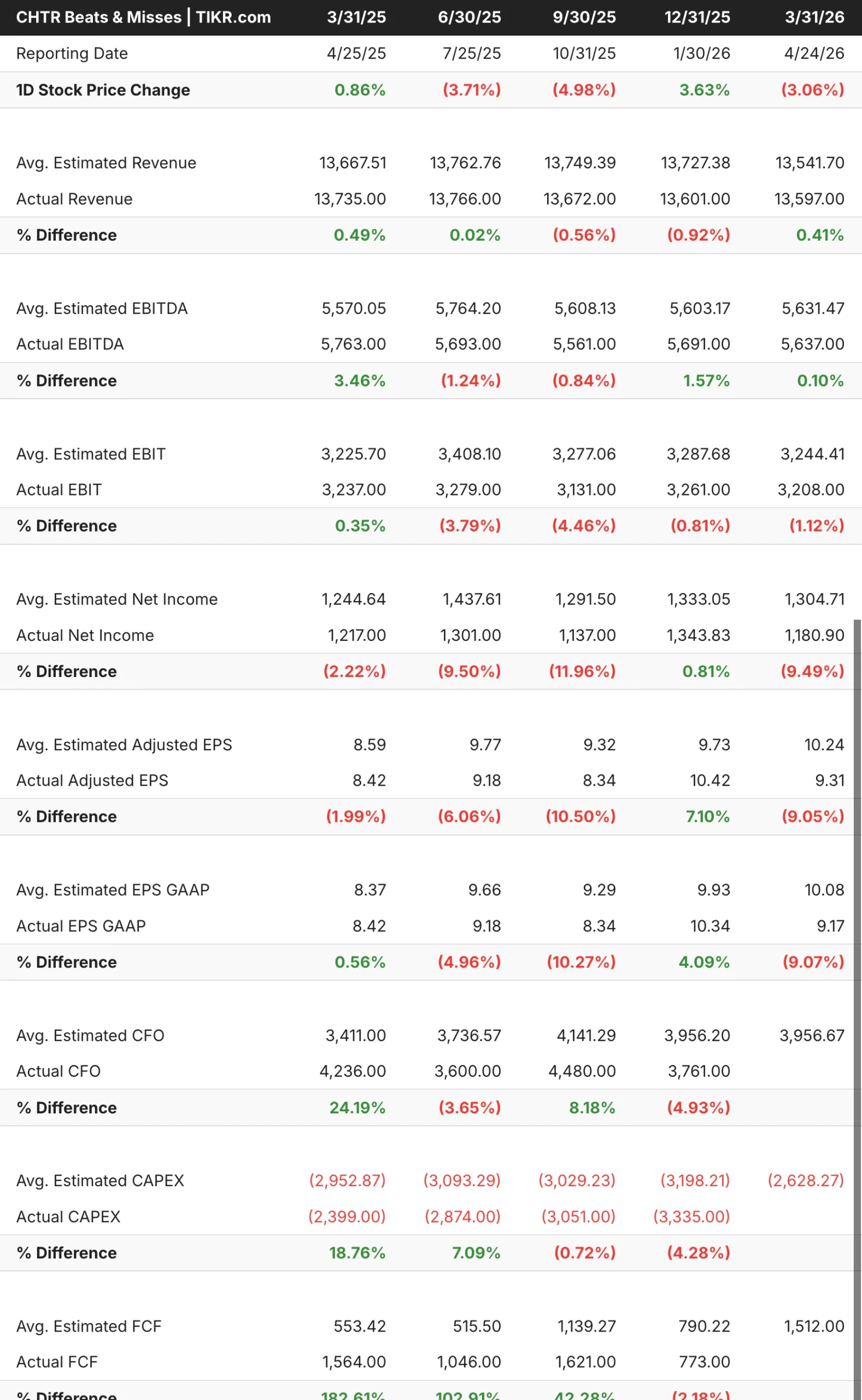

Charter(CHTR) 于 4 月 24 日公布了 2026 年第一季度财报,其标题数字喜忧参半。营收为 136 亿美元,同比下降约 1%,业绩小幅增长,息税折旧摊销前利润(EBITDA)基本符合预期。每股收益的差距则更为明显,报告收益为 9.17 美元,而共识值约为 10 美元,差距约为 9%。

投资者真正关注的是用户情况。本季度,Charter 失去了 12 万互联网用户,比去年同期失去的约 7.2 万用户还要糟糕。移动业务则起到了抗衡作用,增加了 368,000 条线路,使总用户数达到 1,210 万,其中住宅移动业务收入同比增长约 15%。视频业务的损失一直是拖累因素,但本季度已大幅减少至 60,000 条。

首席执行官 Chris Winfrey 将互联网的疲软描述为渠道顶端的问题,指出低收入群体的新增总收入较低,以及住房市场疲软。管理层在电话会议上表现出信心十足的基调,称客户流失率的改善、更全面的产品组合以及即将进行的考克斯交易是其长期战略的支柱。

查看 Charter Communications 股票的历史和远期预期(免费!) >>>

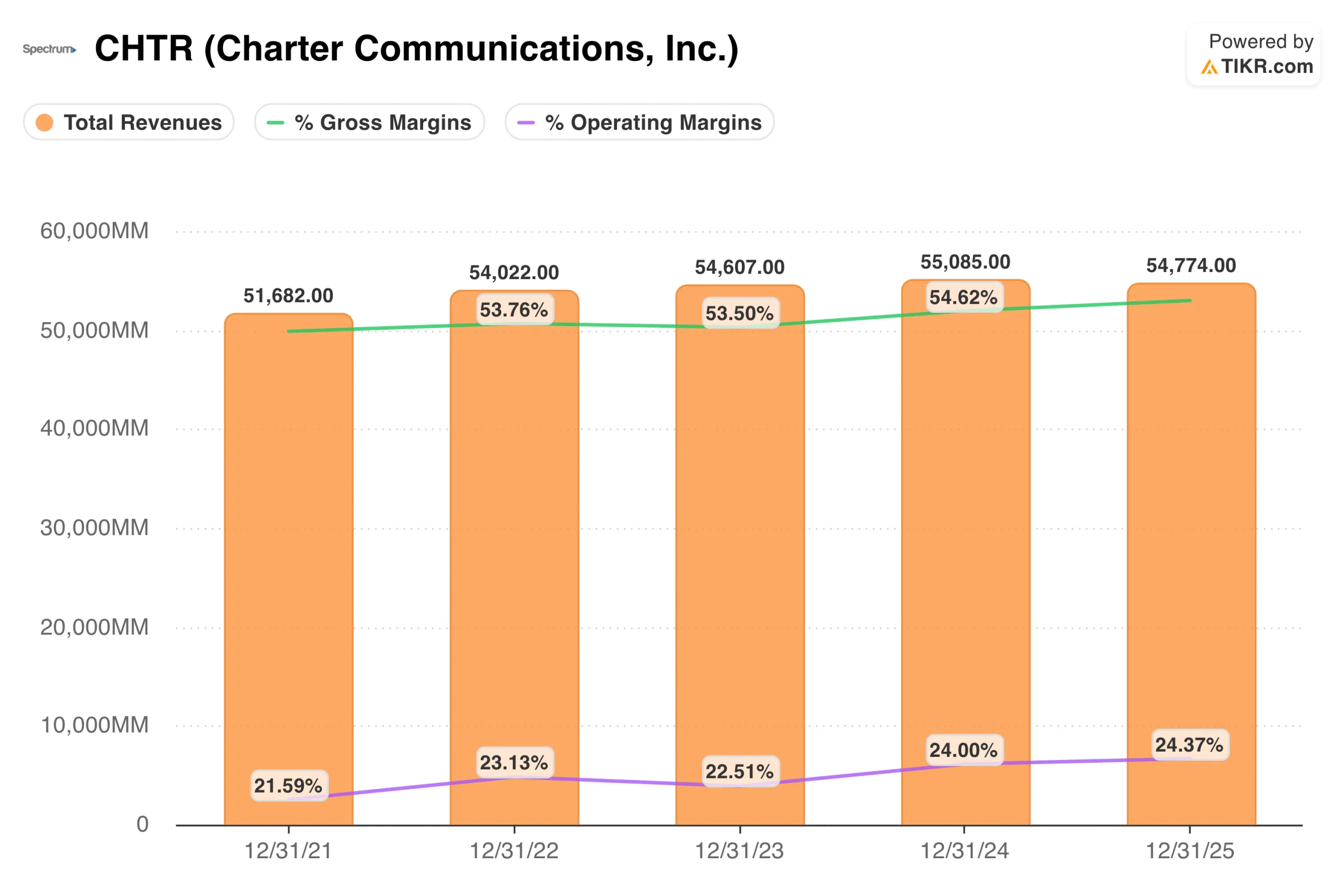

收入趋于平稳,利润率却没有下降

收入图表反映了 Charter 的现状:540 亿美元的业务四年来基本持平。收入从 2021 年的 517 亿美元增长到 2025 年的 548 亿美元,这只是名义上的增长,但与投资者在股价达到今天的倍数时的预期相去甚远。

支撑基本面的是利润率结构。运营利润率已从 2021 年的 22% 左右提高到 2025 年的 24% 左右,这反映了高成本视频业务的自然退出,以及宽带和移动业务效率的不断提高。尽管受到用户数量的影响,Charter 仍能产生实际现金,视频成本曲线正朝着正确的方向发展。

考克斯的收购是近期最大的变数。该交易价值 345 亿美元,将把 Cox 的约 650 万用户纳入 Spectrum 品牌,使 Charter 的用户总数超过 7000 万户。联邦通信委员会和司法部都已批准了这项交易,纽约州也于 3 月批准了这项交易。加州 CPUC 是最后一个障碍,目前正在进行证据听证,管理层正在积极争取在 9 月 15 日联邦最后期限前完成交易。Charter 已将交易的预期协同效应提高到 8 亿美元。

在 TIKR 中查看 Charter Communications 在同行中的表现(免费!) >>>

小幅上扬,考克斯影响巨大

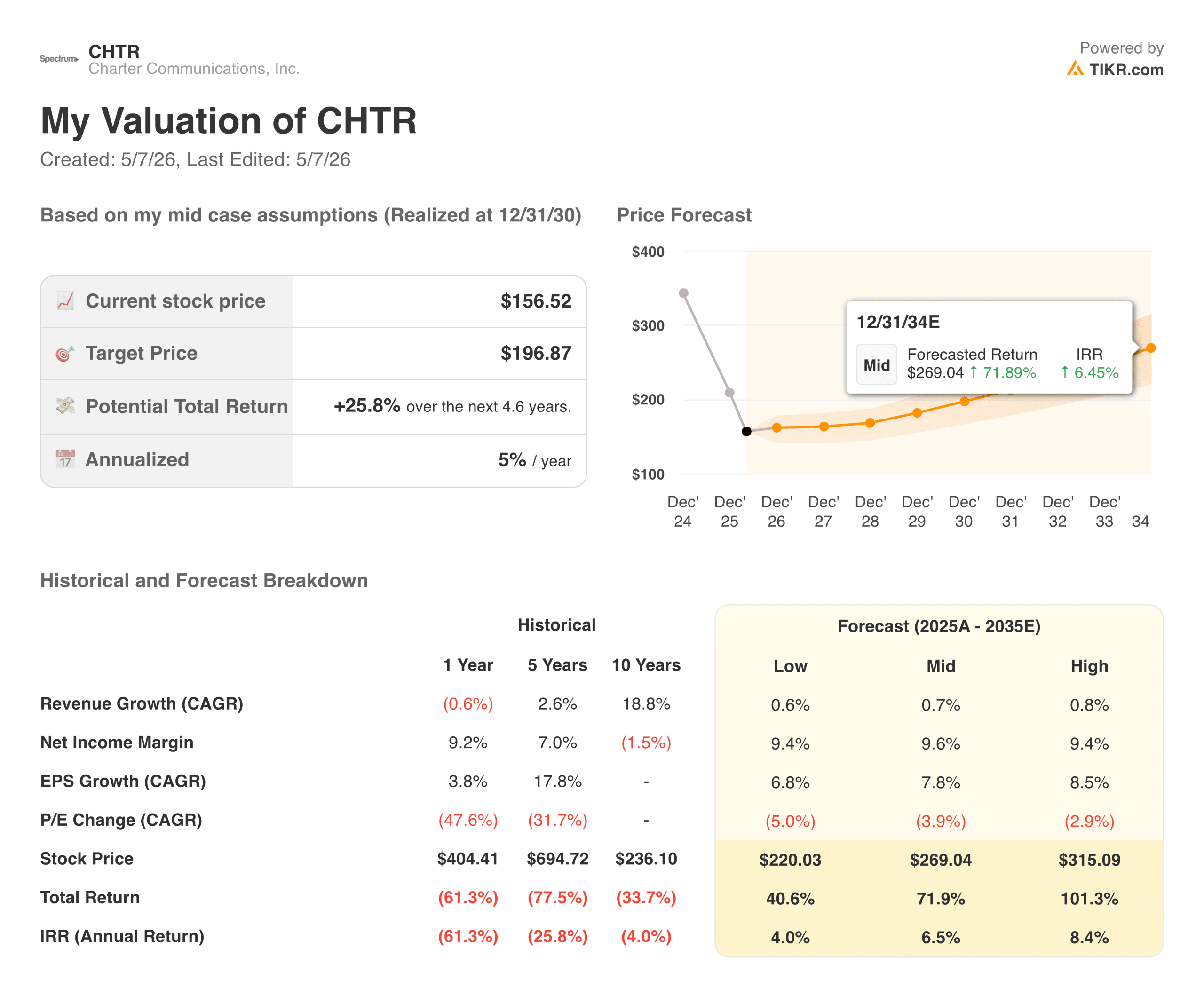

TIKR 的模型将 Charter 的目标股价定位在 197 美元左右,这意味着在大约 4.6 年的时间里,其总回报率将从目前的水平上涨大约 26%,年化回报率大约为 5%。该模型假设收入年增长率远低于 1%,这与 Charter 的实际业绩相符,而每股收益年增长率在中期情况下接近 8%,这主要是受回购和经营杠杆的推动,而不是受业绩加速的影响。

牛市案例取决于几件正确的事情:

- 考克斯在 9 月 15 日联邦截止日期前完成收购,为已建成的网络增加约 650 万客户,并释放 8 亿美元的协同效应。

- 宽带用户流失趋于稳定,Charter 的网络演进提高了其与固定无线提供商的竞争地位

- 移动业务继续复合增长,已拥有 1210 万条线路,住宅移动收入同比增长约 15

熊市不需要灾难:

- 互联网亏损进一步加速,移动业务增长乏力,并在资产负债表杠杆效应显著的情况下对自由现金流造成压力

- 加利福尼亚州推迟 Cox 批准,超过 9 月最后期限,迫使联邦审查程序重启,并将交易时间表推至 2027 年

- 资本支出高于预期,限制了对每股收益增长至关重要的回购计划

模型显示,该公司股价约为 157 美元,目标价约为 197 美元,还有上升空间。你相信多少,几乎完全取决于你认为哪种情况更可信。

您是否应该投资 Charter Communications

Charter 是一家在客户流失的情况下仍能产生大量现金的企业,这种细微差别使得该股在目前的水平上真正令人感兴趣。该股股价接近多年低点,估值不高,如果加州在 9 月最后期限前签署协议,考克斯的交易可能会成为真正的催化剂。

核心风险不在于 Charter 的消失。核心风险并不在于 Charter 的消失,而是宽带用户的流失速度继续压倒移动业务的增长,并限制了该公司继续以这种速度回购股票的能力。正在进行的网络升级计划旨在缩小与 T-Mobile 和 Verizon 等固定无线服务提供商之间的竞争差距,但这项投资也在短期内拖累了自由现金流。

每股约 157 美元的 TIKR 目标价约为 197 美元,隐含的回报是真实的,但并不特别紧迫。考克斯关闭是最值得密切关注的催化剂。如果加利福尼亚州在 9 月前批准,Charter 将在 2026 年退出,成为一家规模更大的企业,其用户和收入增长的路径将更加清晰。

在 TIKR 上免费获取分析 CHTR 股票的专业工具 → 正在寻找新机会?

寻找新机遇?

- 查看亿万富翁投资者正在购买 哪些股票,让 您跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!