主要收获:

- Adobe 是一家成熟、高盈利的软件公司,为全球的 Photoshop、Illustrator 和数字营销平台提供支持。Atlassian 开发了 Jira 和 Confluence 等项目管理和协作工具,一些全球最大公司的软件开发团队每天都在使用这些工具。

- 两家公司都依靠经常性订阅收入和强大的客户维系能力运营,是可靠的长期软件企业。

- 分析师预计,两家公司都将保持强劲的自由现金流(FCF)创造能力,Adobe 的收入年增长率约为 9%,运营利润率接近 37%,而 Atlassian 的收入年增长率预计约为 20%,FCF 利润率稳步提高。

- 根据我们的估值假设,到 2028 年底,Adobe 股价可能从每股 257 美元上涨到 337 美元左右,总回报率为 31.6%,年化回报率为 11.3%。到 2028 年年中,Atlassian 的股价可能会从 92 美元上涨到 123 美元左右,总回报率为 33.1%,年化回报率为 14.2%,在预计年回报率方面占据优势。

现在直播:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

发生了什么?

Adobe Inc.ADBE)生产创意专业人士日常依赖的软件工具。Photoshop、Illustrator、Premiere Pro 和 Acrobat 是全球数百万人使用的 Adobe 核心产品。Adobe 还运营着一个快速发展的数字营销平台,名为Adobe Experience Cloud。它通过订阅产生收入,因此其现金流具有高度的可预测性和经常性。

Atlassian Corporation (TEAM)开发了软件工程团队用来完成工作的工具。Jira 跟踪错误和项目任务,而 Confluence 则是团队共享的知识库。

这两款产品已深深嵌入全球许多大公司的工作流程中。Atlassian 最近在 Jira 中推出了人工智能代理,并正在为企业客户扩展其 Rovo 人工智能平台。

尽管基本业务表现强劲,但这两只股票在2025年和2026年都大幅下跌。Adobe 26 财年第一季度的收入超过预期,销售额达 64 亿美元,并宣布了一项新的 250 亿美元股票回购计划。Atlassian 最近一个季度的收入增长了 32%,并将年度增长目标提高到 24%左右。

以下是为什么这两起抛售可能为有耐心的投资者创造了机会。

Adobe 利润丰厚,但 Atlassian 正在迎头赶上

Adobe的收入从2021财年的约158亿美元增长到2025财年的约238亿美元。但更令人印象深刻的是,整个期间的营业利润率保持在 37% 左右。在这四年中,FCF 也从约 69 亿美元增长到约 99 亿美元。因此,Adobe 实现了收入和利润的规模复合增长,这是一种罕见的组合。

Atlassian 的增长速度更快,收入从 2021 财年的 18.5 亿美元攀升至 2025 财年的 49.3 亿美元。在云迁移和新产品采用的推动下,四年内增长了约 167%。

然而,在这一增长阶段,Atlassian 公布的 GAAP 营业利润率一直略呈负值。2025 财年,其 GAAP 运营亏损率为 2.5%,反映出其在人工智能和企业方面的大量投资。

然而,Atlassian 的自由现金流与其 GAAP 营业亏损的情况有所不同。2025 财年的自由现金流达到 14 亿美元,因此该公司显然正在产生真正的现金。但是,Adobe 的自由现金流要强得多,营收达到 238 亿美元,自由现金流接近 99 亿美元。两家公司都能将可观的收入转化为现金,但 Adobe 的优势更大。

展望未来,Adobe 的营业利润率预计将保持在 37% 附近,而 FCF 将继续扩大。Atlassian 的投资阶段应该会开始见效,因为该公司正朝着有意义的 GAAP 盈利能力迈进。

一致估计表明,Atlassian 的年收入增长将达到 20% 左右,这将大大提高其利润率。然而,Adobe 的年收入增长率仅为 9%,利润率却远高于此。

查看分析师目前对 ADBE 和 TEAM 股票的看法(使用 TIKR 免费) >>>

大跌已将两只股票推至多年来最便宜的估值水平

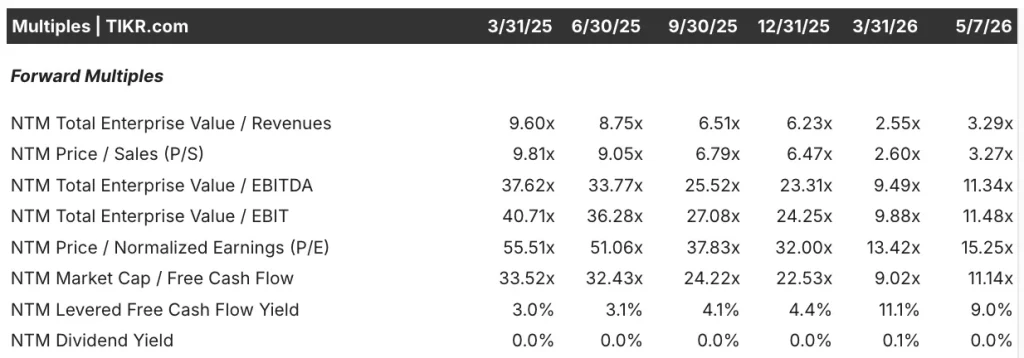

截至 2026 年 5 月初,Adobe 的远期市盈率(P/E)约为 10.7 倍。这与 2025 年 2 月的 21.5 倍相比大幅下降,反映出投资者的情绪已经发生了很大转变。

Adobe 的 EV 与 EBITDA 的比率(衡量公司相对于营业利润的价值)也从 16.2x 降至 8.2x。因此,对于一家运营利润率接近 37% 的公司来说,这些倍数反映了市场的严重怀疑。

但 Atlassian 的倍数压缩幅度更大。2025 年 3 月,其远期市盈率为 55.5 倍,EBITDA 的远期市净率为 37.6 倍。截至 2026 年 5 月初,这两项指标已分别下降到约 15.3 倍和 11.3 倍。然而,Atlassian 的营收却逐季超出预期。

此外,对于寻求收益的投资者来说,这两只股票的 FCF 收益率现在看起来也很有吸引力。Adobe 的远期 FCF 收益率约为 9.9%,Atlassian 约为 9.0%。不过,这两项数据都表明,市场现在对这些业务的定价与速度较慢、较为成熟的公司无异。因此,对倍数的压缩可能超出了基本面的实际情况。

Atlassian 的远期市盈率也从 2025 年 3 月的 9.6 倍降至目前的 3.3 倍。Adobe的市盈率也从8.0倍下降到3.9倍,对于这样一家规模的公司来说,这已经是一个很高的市盈率了。

因此,这两家公司现在的收入倍数与其预期增长率更加一致。这使得目前的估值水平看起来比多年前更加合理。

查看分析师对 ADBE 和 TEAM 股票的全面增长预测和估计(免费) >>>

估值模型指向两只股票的可观回报

我们分析了 Adobe 股票的上涨潜力,其基础是人工智能的发展势头、订阅模式的持久性以及在数字营销和体验工具领域的持续扩张。

根据约 9% 的年收入增长率、44.5% 的营业利润率和约 10.7 倍的正常化市盈率,模型预测 Adobe 的股价可能会从每股 257 美元上涨到约 337 美元。

这将是一个 31.6% 的总回报率,或在未来 2.6 年中 11.3% 的年回报率。

我们分析了 Atlassian 股票的上涨潜力,主要基于其正在进行的云转型、通过 Rovo 和 Jira 代理进行的企业人工智能平台投资,以及强劲的收入增长势头。

根据约 19% 的年收入增长率、约 29% 的营业利润率和约 15.3 倍的正常化市盈率,模型预测 Atlassian 的股价可能会从每股 92 美元上涨到约 123 美元。

因此,在未来 2.1 年内,总回报率将达到 33.1%,年回报率为 14.2%。

根据分析师的一致预期,我们认为 Atlassian 的潜在年化回报率高于 Adobe。但 Atlassian 的年收益率为 14.2%,Adobe 为 11.3%。

Adobe 的模式依赖于高利润率和稳定的现金流,但假定增长速度较慢。Atlassian 的高回报潜力伴随着更大的执行风险和对利润大幅扩张的依赖。

你到底要买哪一个?

两家公司都是典型的 SaaS 企业,具有高度的经常性收入和强大的客户维系能力。但 Adobe 的优势在于其利润率。它每年产生约 99 亿美元的自由现金流,并积极回购股票。Atlassian 的增长速度要快得多,但尚未实现按美国通用会计准则(GAAP)计算的持续盈利,这给较为保守的投资者增加了不确定性。

Adobe 也刚刚完成对 Semrush 的收购,为其平台增加了数字营销智能。它还将 Photoshop 和 Acrobat 直接集成到 ChatGPT 中。但瑞穗银行(Mizuho)最近将 Adobe 的评级下调至中性,理由是对竞争的担忧与日俱增。因此,Adobe 的投资者基本上是在押注,随着人工智能工具的不断增多,其创意软件的护城河还能维持多久。

Atlassian 也正进入一个令人兴奋的增长阶段,其背后是强劲的发展势头。该公司将 26 财年的收入预期提高到了 24% 左右,第三季度的业绩超出预期 5%。但股价仍较高点大幅下跌,GAAP 盈利能力仍有待提高。

展望未来,Adobe 适合那些希望获得稳定利润和资本回报的投资者,而 Atlassian 则适合那些愿意接受更大风险以换取更快增长的投资者。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

你应该投资 Adobe 还是 Atlassian?

真正了解的唯一方法就是亲自查看这些数字。通过 TIKR,您可以免费访问相同的机构质量的财务数据专业分析师正是利用这些数据来回答这个问题的。

调出 ADBE 或 TEAM,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 ADBE 或 TEAM以及您关注的其他所有股票。无需信用卡。只需提供您自己需要的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票让您跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!