Howmet Aerospace 股票的关键统计数据

- 过去 5 天表现:17

- 52 周区间: 105 美元至 234 美元

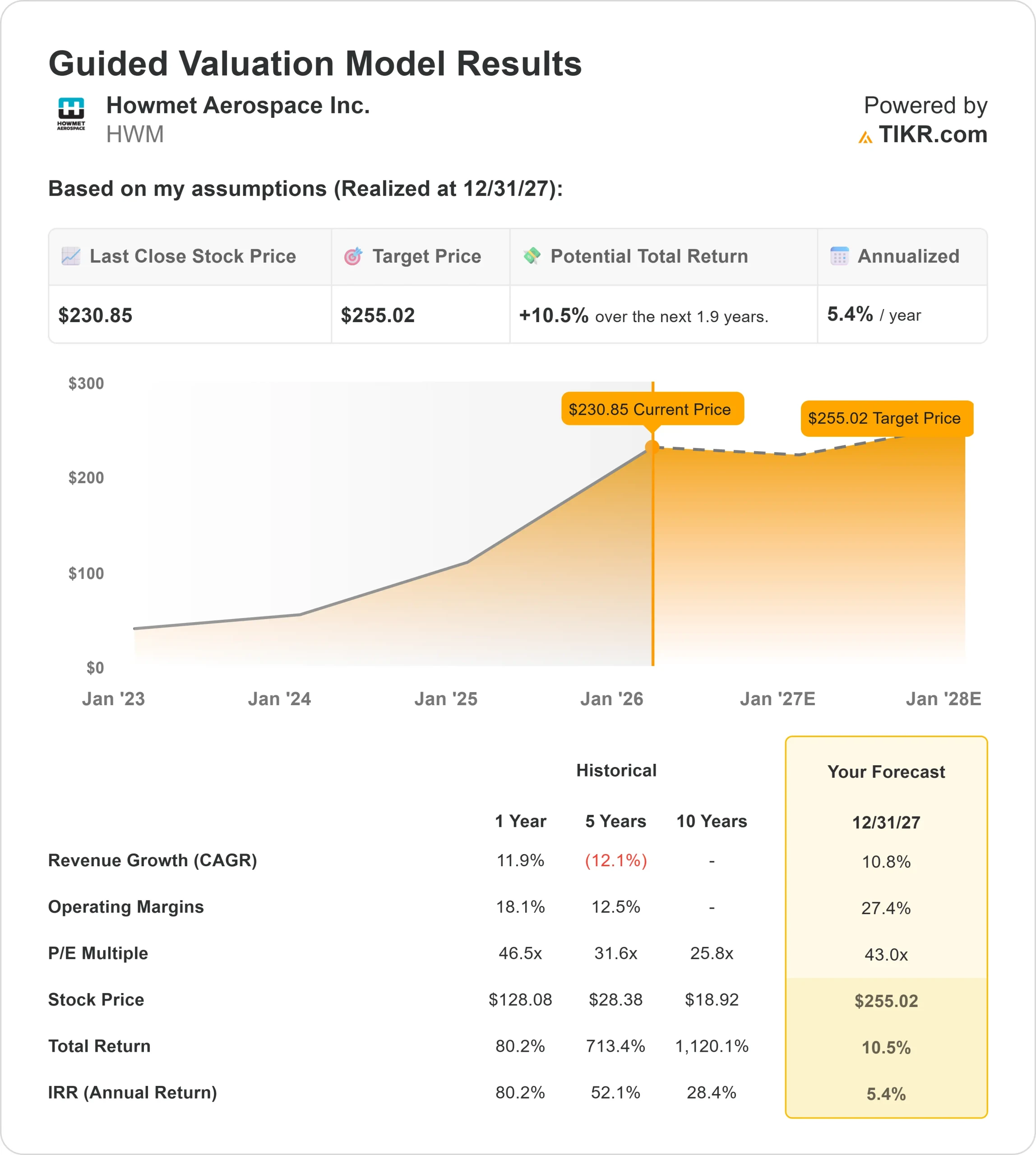

- 估值模型目标价:255 美元

- 隐含上涨空间: 10

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,对 Howmet Aerospace 等您喜爱的股票进行估值 >>>

发生了什么?

豪迈宇航公司股价在过去 5 天内上涨了约 17%,收于每股 231 美元附近,原因是投资者对航空航天生产势头增强和新披露的机构定位做出了反应。

在此期间,股价最高达到 234 美元,离 52 周高点仅有一小段距离,这表明需求强劲,而不是短暂的波动。

由于投资者对商业航空航天生产的加速进行了定价,特别是发动机制造率和飞机产量的提高,使豪美特的紧固件和发动机部件业务直接受益,因此股价走高。

需求能见度的提高和长周期航空航天项目利润率的扩大,增强了对收入稳步增长和经营杠杆的信心。

最近向美国证券交易委员会提交的文件强化了这一建设性背景。Stratos Wealth Partners LTD 增持了 20.3%的股份,买入 25,957 股,持有 153,889 股,价值约 3,020 万美元。

BI Asset Management Fondsmaeglerselskab A S 增持 28.3% 至 94,656 股,价值约 1,857 万美元;Navellier & Associates 增持 9.6% 至 78,174 股,使 Howmet 成为其第十大股东,持股价值约 1,534 万美元。

Prime Capital Investment Advisors LLC 增持了 7.8%,达到 68,019 股,价值约 1,335 万美元。

与此同时,一些公司减少了持股量。Oppenheimer Asset Management 减持 32.4% 至 41,470 股,价值 814 万美元;Hantz Financial Services 减持 25.4% 至 18,630 股,价值 365.6 万美元;Bessemer Group Inc. 减持 7.4% 至 2,267,648 股,价值约 4.45 亿美元。

机构投资者目前持有该公司约 90.46% 的股票,这凸显出,尽管有选择性地减持,但随着过去 5 天股价的飙升,豪迈仍然获得了大量机构投资者的支持。

查看分析师对 Howmet Aerospace 的增长预测和目标价格(免费)>> Howmet Aerospace 是否被低估?

Howmet Aerospace 的价值被低估了吗?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):10.8

- 营业利润率:27.4

- 退出市盈率:43 倍

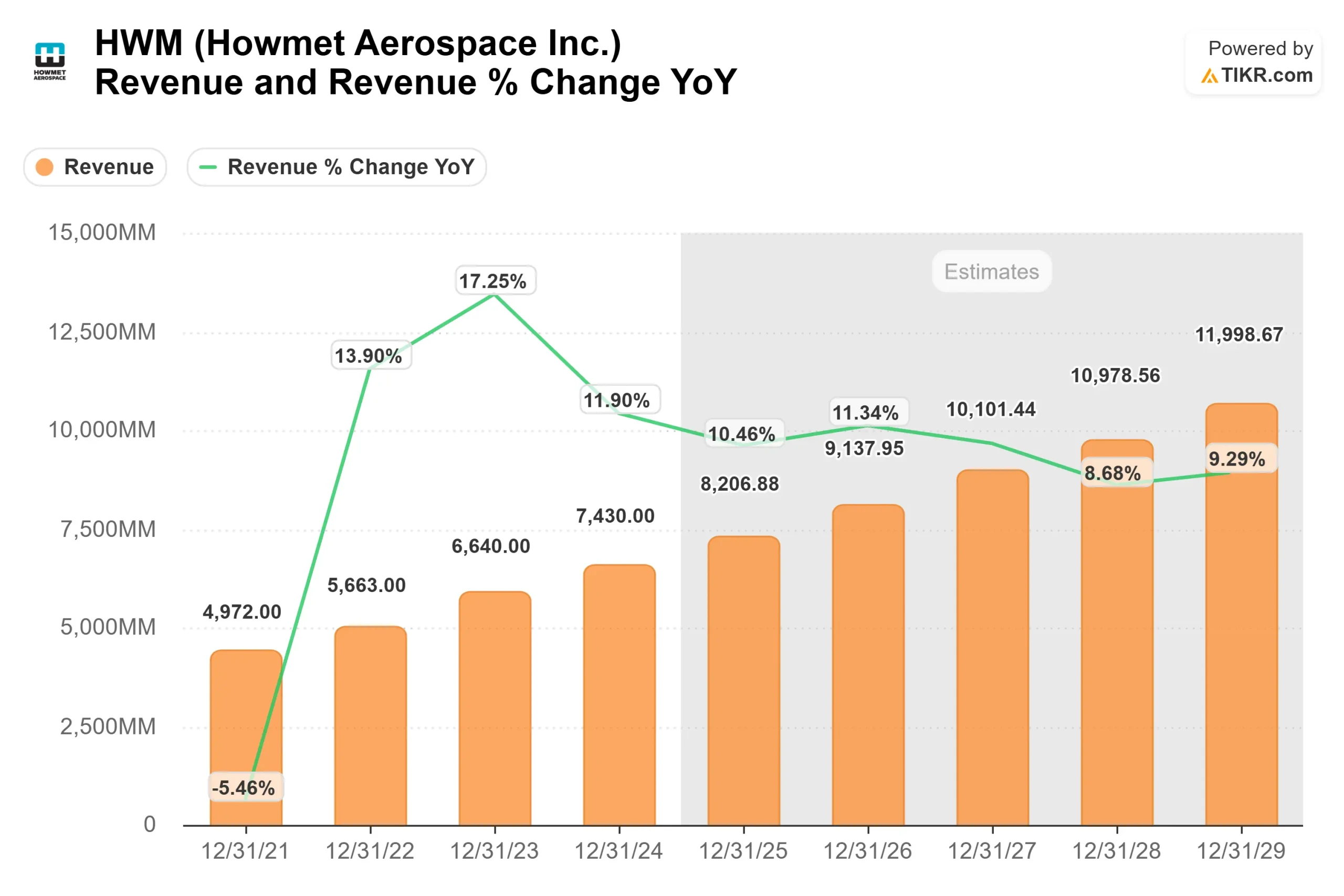

收入增长假设反映了窄体飞机和宽体飞机项目的持续生产进度,以及强劲的商用发动机需求。

预计收入将从 2025 年的 82.0688 亿美元增至 2027 年的 101.0144 亿美元,年增长率约为 11%,与模型中使用的 10.8% 的年复合增长率一致。

分析师的估计越来越多地反映了向利润率更高的发动机部件和售后市场的组合转变,而不是纯粹的数量驱动型增长。

随着全球飞行小时数的增加和发动机修理厂访问量的增加,经常性的更换部件需求增强了盈利的持久性,并支持利润率的逐步扩大。

这支持了这样一种观点,即未来的回报更多地取决于运营杠杆、积压转换、定价纪律和有利的产品组合,而不是积极的倍数扩张。

基于这些因素,该模型估计目标价为 255 美元,这意味着在大约 1.9 年的时间里,总涨幅约为 10%,这表明该股目前的价格接近 231 美元,似乎被低估了。

明年的业绩取决于飞机生产能否加速实现原始设备制造商的目标,发动机售后市场需求能否持续强劲,以及锻造和铸造业务的生产率能否进一步提高。

产能利用率的提高和规范的资本分配可以使利润率从目前的 24.6% LTM EBIT 水平提高到 27.4%。

按照目前的水平,豪迈宇航在您的框架下似乎被低估了,其未来表现主要受飞机建造率、售后市场耐用性和持续的利润率扩张驱动,而不是投机性的估值扩张。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。