主要收获:

- 电子商务扩张:自助服务平台于 2025 年 10 月推出,广告客户支出每周增长 50%。

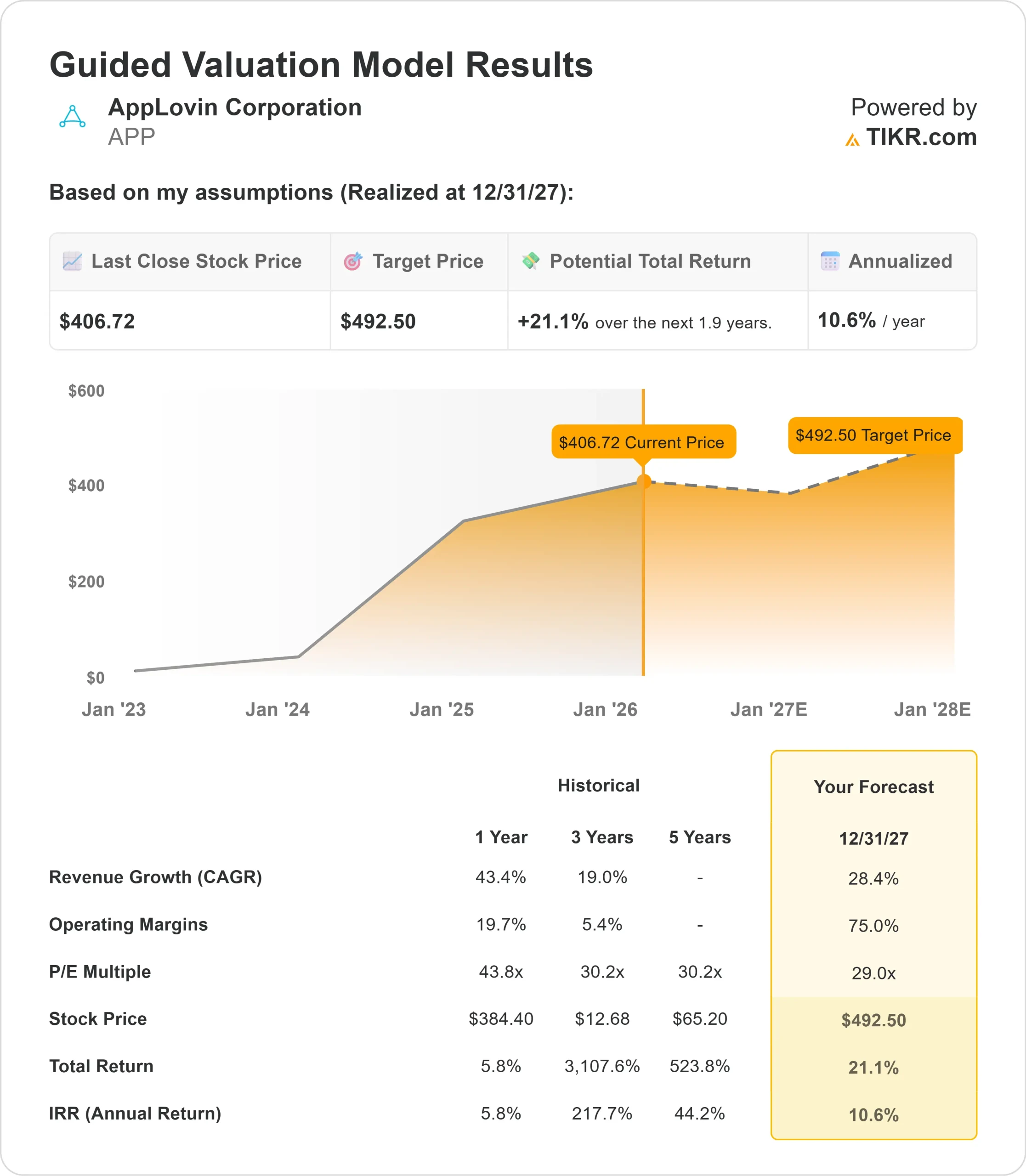

- 价格预测:根据目前的执行情况,到 2027 年 12 月,APP 股价可能达到 493 美元。

- 潜在收益:这一目标意味着总回报率将从目前的 407 美元增长 21%。

- 年回报率:在未来 1.9 年内,投资者可看到约 11% 的增长。

现在直播:使用 TIKR 的新估值模型(免费),了解您最喜爱的股票的上涨空间有多大?>>>

AppLovin公司(APP)在提前推出自助服务广告平台的同时,又交出了一份出色的季度答卷。该公司第三季度营收为14亿美元,同比增长68%,调整后息税折旧摊销前利润(EBITDA)为12亿美元,利润率为82%。

首席执行官亚当-福罗菲(Adam Foroughi)正在积极实施以人工智能广告为核心的平台扩张战略。

公司于 10 月 1 日开放了自助服务平台,没有出现重大漏洞或质量问题,这标志着公司在拓宽游戏广告商之外的接入渠道方面迈出了关键一步。早期广告客户的支出已经实现了约 50% 的周增长。

游戏广告继续保持稳健的发展势头,在第三季度实现了多种模式的改进。MAX 供应方平台为超过 10 亿的日活跃用户提供服务,并继续保持健康增长。

公司预计第四季度营收将在 15.7 亿至 16 亿美元之间,实现 12% 至 14% 的连续增长。

尽管AppLovin的发展势头非凡,并已被纳入标准普尔500指数,但其股价为407美元,这为认识到该公司在人工智能广告领域独特地位的投资者提供了上升空间。

模型对AppLovin股票的影响

我们分析了AppLovin向开放式广告平台转型的过程,该平台具有无与伦比的推荐引擎功能。

- 该公司正在向核心游戏广告商以外的领域拓展。自助服务的推出使电子商务商店和网站广告商能够访问 AppLovin 强大的人工智能平台,而无需销售团队的参与。

- 随着广告客户密度的增加,推荐系统可以更好地为用户提供个性化广告,从而显著提高转化率。

- 随着规模的扩大,公司坚持严格的质量标准。早期过滤成功阻止了低质量广告商,团队在入职工作流中部署了人工智能代理,以确保无缝的广告商体验。

- 管理层正在测试付费营销以获取新客户,并开发基于人工智能的生成式广告创意,以进一步提高转化率。

根据 28.4% 的年收入增长率和 75% 的营业利润率预测,我们的模型预测该公司股价将在 1.9 年内上涨至 493 美元。假设市盈率为 29 倍。

与 AppLovin 历史平均市盈率 43.8 倍(一年)和 30.2 倍(五年)相比,这一数字有所下降。

较低的市盈率反映了平台扩张的执行风险和人工智能广告领域的潜在竞争。

真正的价值在于将广告客户密度转化为持续的高增长,同时保持行业领先的利润率。

我们的估值假设

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算出股票的预期回报。

以下是我们对 APP 股票使用的假设:

1.收入增长率:28.4

AppLovin 的增长主要集中在扩大广告客户密度,同时提高人工智能推荐能力。

该公司第三季度实现了 68% 的同比增长,主要得益于核心游戏模式的持续改进和电商广告主的增加。

自助服务平台推出仅一个月后,每周的支出就增长了 50%,但现在推断其长期影响还为时过早。

管理层仍对核心游戏 20-30% 的长期增长率充满信心。将电子商务和网络广告商层层叠加,将创造巨大的上升空间。

随着广告商密度的增加,推荐引擎将向用户展示更多不同的内容,从而提高所有类别的转化率。

2.运营利润率 75%

AppLovin 在扩大运营规模的同时保持了盈利能力。

该公司第三季度调整后的息税折旧摊销前利润率为 82%,收入与调整后的息税折旧摊销前利润的比率为 95%。

这一业绩反映了业务模式中固有的运营杠杆作用,因为人工智能的改进推动了收入增长,而成本却没有相应增加。

企业化的运营结构使管理费用保持精简。与需要庞大销售团队的传统广告技术公司不同,AppLovin 利用人工智能工具实现了客户获取和入职自动化,从而在平台规模扩大的同时保持了利润率。

3.退出市盈率:29 倍

市场对 AppLovin 的估值为盈利的 30.7 倍。我们认为,在预测期内,市盈率将适度压缩至 29 倍。

平台扩张的执行风险会影响市盈率。公司必须在保持质量标准和转换率的同时,成功招揽成千上万的新广告客户。

电子商务广告商的特点与游戏客户不同,整合电子商务广告商增加了复杂性。

随着 AppLovin 成功实现平台扩张并保持高速增长,公司应维持较高的市盈率。

独特的人工智能推荐引擎和行业领先的利润率证明了其估值高于一般广告技术同行是合理的。

如果情况好转或恶化会怎样?

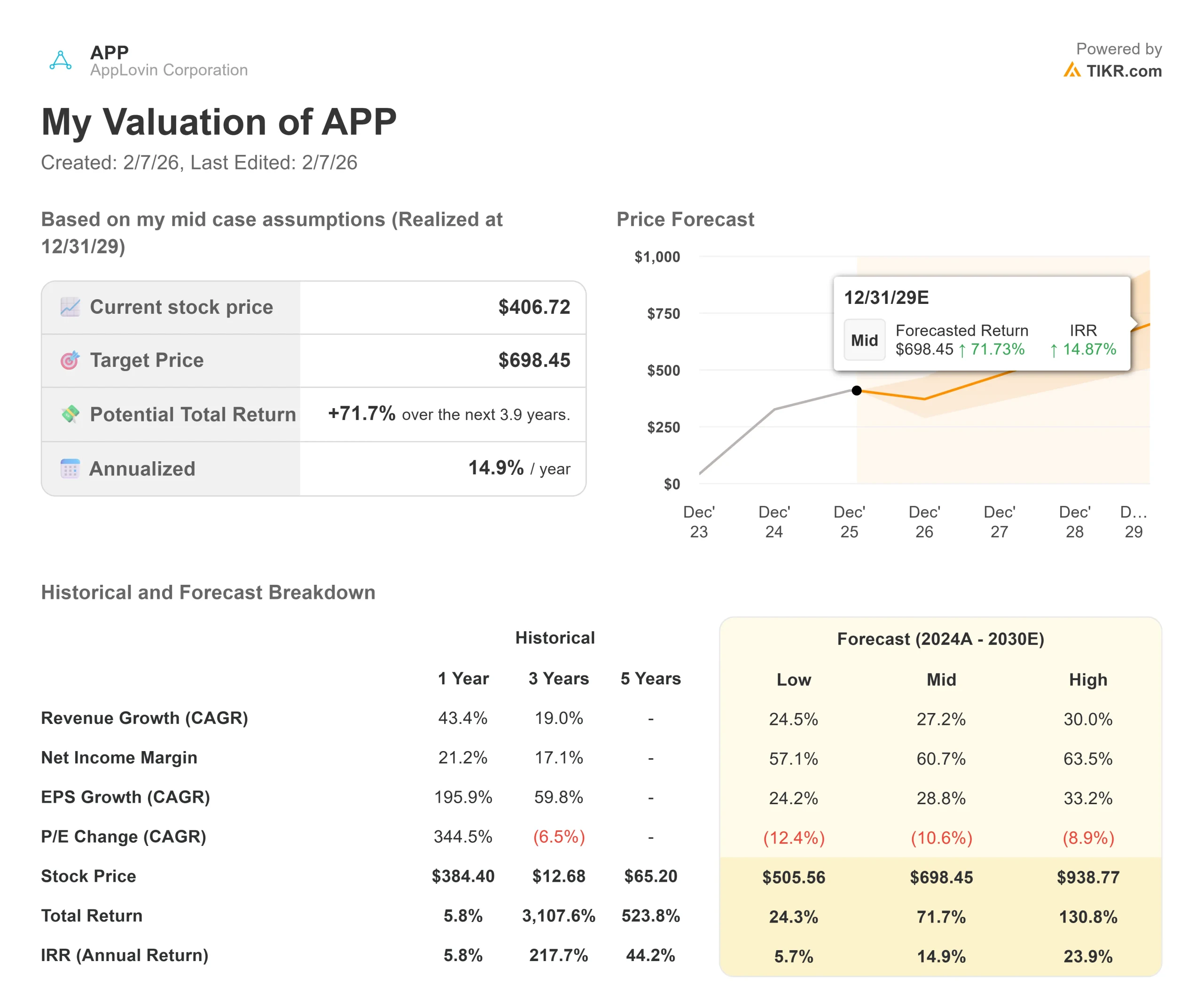

广告技术公司面临平台竞争和广告客户支出周期。以下是到 2029 年 12 月 AppLovin 股票在不同情况下的表现:

- 低度情况:如果收入增长放缓至 24.5%,净利润率压缩至 57.1%,投资者仍可获得 24.3% 的总回报(年回报率为 5.7%)。

- 中位情况:如果增长率为 27.2%,利润率为 60.7%,我们预计总回报率为 71.7%(年回报率为 14.9%)。

- 高案例:如果电子商务应用加速发展,AppLovin 在保持 63.5% 利润率的同时实现 30% 的增长,总回报率将达到 130.8%(年回报率 23.9%)。

查看分析师目前对 APP 股票的看法(免费使用 TIKR) >>>

估值范围反映了自助服务平台扩张的执行力、持续的模式改进以及对不同广告商类别的成功整合。

在较低的情况下,电子商务广告客户的增长令人失望,或者人工智能广告领域出现竞争。

在高位情况下,广告客户密度的扩大速度将超过预期,生成性人工智能创意将显著提高转化率,平台将成功从移动游戏扩展到开放网络和联网电视。

AppLovin 的股价还有多少上涨空间?

利用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 运营利润率

- 退出市盈率倍数

如果您不确定要输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!