主要收获:

- 领导层过渡:在 1 月 31 日更换首席执行官之前,Lululemon 将改用临时联席首席执行官架构,重新设定责任,因为该公司的目标是在 2026 年实现产品拐点。Lululemon 的计划以加快商品销售周期和加强执行纪律为中心。

- 人员配置模式转变:1 月份,Lululemon 将其北美 GEC 转为全职员工模式,影响了约 100 个兼职岗位,标志着服务成本和质量的权衡。在利润率承压的一年里,Lululemon 优先考虑运营的一致性。

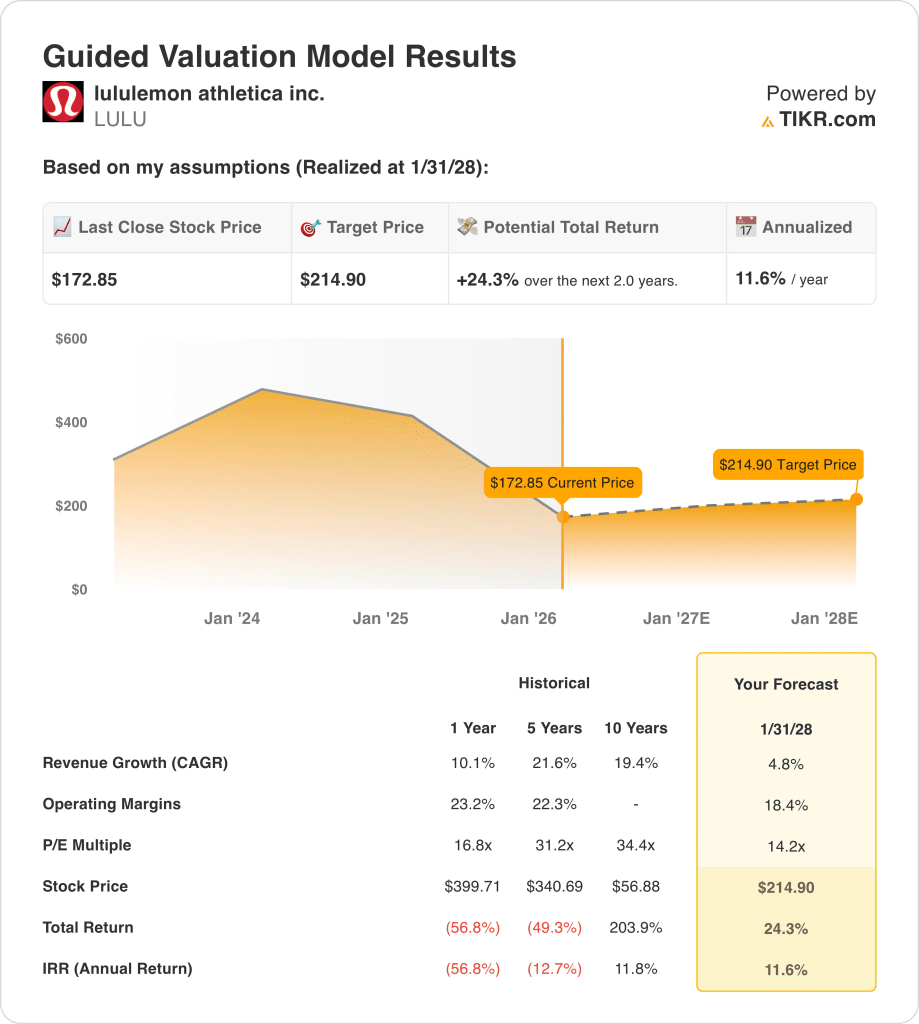

- 目标价格走势:按照 5%的收入增长率、18% 的营业利润率和 14 倍的退出市盈率计算,到 2028 年 1 月,Lululemon 的股价可能会达到 215 美元。Lululemon 股价的上升空间取决于产品的推陈出新能否提升全价组合,同时关税和降价能否得到控制。

- 回报率计算:从目前的 173 美元来看,215 美元的目标意味着两年内总上涨幅度为 24%,年化回报率为 12%。Lululemon 的估值框架将适度增长和较低的市盈率转化为中位复利。

使用 TIKR 的免费估值工具,评估关税压力和更高的降价如何重塑 Lululemon 股票到 2030 年的盈利能力 → Lululemon athletica Inc.

Lululemon athletica inc.(LULU) 在 30 多个地区销售高档运动服装、鞋类和配饰,拥有 796 家门店和一个数字渠道,在 30 亿美元的季度收入中创造了 10 亿美元,占 42%。

Lululemon 公司在 LTM 收入为 110 亿美元,毛利润为 60 亿美元,营业费用为 40 亿美元,营业收入为 20 亿美元,营业利润率为 22%。

首席执行官卡尔文-麦克唐纳(Calvin McDonald)表示,他们的团队 "正在努力将开发周期从 18 到 24 个月缩短到 12 到 14 个月"。

近期的背景包括 1 月 31 日的首席执行官交接,以及北美 GEC 在 1 月份向全职员工模式的转变,这影响了大约 100 个兼职职位。

目前,LULU 的股价为 173 美元,该模型利用 5%的收入增长率、18% 的营业利润率和 14 倍的市盈率,将其 2 年的市盈率设定在 215 美元附近,而 5 年的市盈率为 31 倍,这为估值争论提供了依据。

模型对 LULU 股票的启示

Lululemon 的优质品牌和轻资本结构支持稳定的现金流,使预期保持在 18.4% 的利润率水平上。

模型假设收入增长率为 4.8%,利润率为 18.4%,退出倍数为 14.2 倍,目标股价为 214.90 美元。

这一结果意味着总上升空间为 24.3%,年化回报率为 11.6%,略高于多元化股票的机会成本。

该模型发出了保守买入的信号,11.6% 的年化回报率超过了限制性估值假设下的股票风险阈值。

11.6% 的年化回报率超过了 10% 的典型股票门槛,补偿了风险,使资本增值超过了保值,支持买入的保守假设是4.8% 的增长、18.4% 的利润率和 14.2 倍的退出倍数。

免费使用 TIKR 的估值框架,比较 Lululemon 股票价格在执行恢复期与服装需求持续波动期的对比情况 → 我们的估值假设

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们对 Lululemon 股票使用的假设:

1.收入增长4.8%

过去一年,Lululemon 的营收增长率为 10.1%,但规模、品类成熟度和美国需求疲软制约了未来的增长预期。

目前的业绩反映了年度财务期(LTM)110 亿美元的收入、以中国为首的国际市场的强劲表现,以及美洲市场放缓的趋势,这些都限制了近期的增长速度。

要保持 4.8%的增长,需要国际市场的稳步扩张和美国市场的适度稳定,而消费者需求的疲软或执行力的下滑将迅速对收入预期造成压力。

这一增长率低于 10.1%的一年历史收入增长率,表明这一保守假设与日渐成熟的品牌形象相一致。

2.运营利润率18.4%

在溢价定价、品牌优势和一贯严格的成本控制的支持下,Lululemon 去年的营业利润率达到了 23.2%。

目前的执行工作面临关税压力、更高的降价和增量再投资,管理层已承认这将对近期的盈利能力造成压力。

要保持 18.4% 的利润率,有赖于成本控制和全价销售的改善,而进一步的折扣或成本上升将对盈利造成巨大压力。

这低于一年来 23.2% 的历史营业利润率,表明重新设定利润率是保守的,其中包含了再投资和成本风险。

3.退出市盈率:14.2 倍

退出市盈率倍数将最终收益资本化,反映了企业在成熟期可以合理维持的估值水平。

在退出时,模型已经包含了 4.8% 的收入增长和 18.4% 的利润率,在不假设结构性改善的情况下捕捉到了规模效益和效率。

14.2 倍的倍数假定了正常化的情绪和有限的重新评级潜力,而执行的失望将导致压缩而不是抵消上升空间。

这低于 16.8 倍的一年历史市盈率,表明了一种保守的估值立场,即优先考虑持久性而非倍数扩张。

在 TIKR 上免费评估 Lululemon 股票重置后的盈利基础如何在保守假设下支持未来的价格上涨 →。

如果情况好转或恶化会怎样?

Lululemon 的股价表现取决于品牌相关性、美国需求正常化和持续的成本控制,这决定了到 2030 年的不同执行路径。

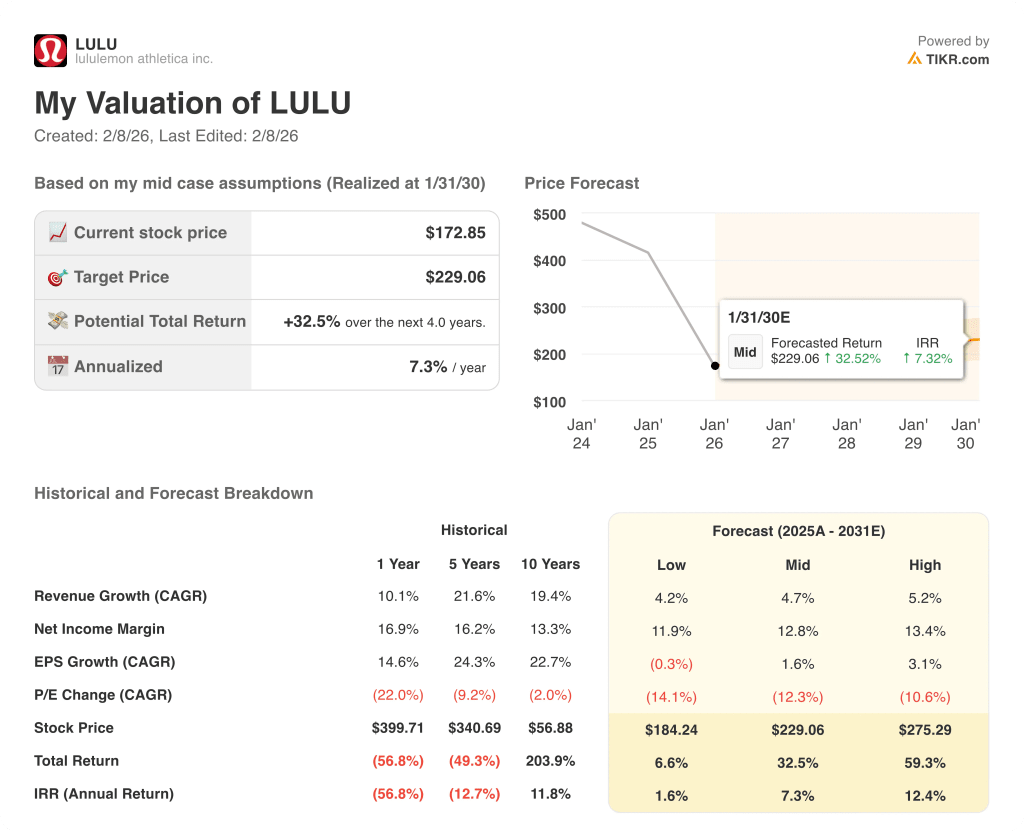

- 低度情况:如果美国市场持续疲软,成本居高不下,收入增长约为 4.2%,利润率保持在 11.9% 附近→年化回报率为 1.6%。

- 中等情况:核心品类趋于稳定,国际增长抵消了美国的压力,收入增长接近 4.7%,利润率提高到 12.8% → 7.3% 的年化收益率。

- 高案例: 如果产品更新取得成功,定价纪律得以维持,收入将达到约 5.2%,利润率接近 13.4% → 12.4% 的年化回报率。

Lululemon 股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出一只股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算在牛市、熊市和基本市盈率情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

使用 TIKR 免费了解 Lululemon 股票的再投资阶段如何影响资本效率和长期估值 → 寻找新机会?

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以追随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!